文丨惠凯 编辑丨承承

新巨丰跨市场并购纷美包装,实现了强强联合,市场份额有望显著提升。

近期,A股包装龙头新巨丰发布了收购公告,称通过全资子公司景丰控股以全面要约的方式收购港股纷美包装全部已发行股份。此次收购是新巨丰上市以来规模最大的一次资本运作,能够显著提升公司在液体包装市场份额。不过,对于此次并购,纷美包装的董事会仍持反对态度。

新巨丰启动资产扩展战略

新巨丰是国内无菌包装研发、生产与销售行业的龙头公司之一,产品广泛应用于液态奶和非碳酸软饮料等食品的包装工序。2024年,新巨丰披露重大资产购买预案,拟通过全资子公司景丰控股有限公司以全面要约的方式收购港股纷美包装全部已发行股份,以取得纷美包装的控制权。

2024年6月,新巨丰发布了重大资产购买报告书(草案)(修订稿)。草案显示:此次收购的现金要约价为2.65港元/股。若此次要约获全数接纳,则最高潜在交易对价为27.29亿港元。

2025年2月5日,新巨丰在“关于重大资产重组进展的公告”中称,公司已通过景丰控股及其一致行动人持有纷美包装93.35%股份。

近几年,新巨丰的营收快速增长, 2020-2023年营收从10.14亿元增长到17.37亿元。相比之下,同期归属于母公司股东的净利润增长较慢,2020年为1.69亿元,2023年为1.7亿元。进入2024年后,公司营收速度降至近几年的低点,去年前三季度营收同比增速仅有0.98%,而在此前的年度最低也有8%以上。此次收购完成后,纷美包装财务数据将纳入新巨丰合并报表范围,这对新巨丰业绩的提升将带来明显促进作用。

被要约收购的纷美包装也是一家液体包装领域公司。公告显示,纷美包装是全球领先的无菌包装及相关服务供货商之一,除无菌包装外,公司还向客户提供一系列标准辊式送料灌装机方面的支持服务,包括培训、现场技术协助及零件。公司目前向中国领先的乳制品及非碳酸软饮料生产商及包括法国、德国及俄罗斯在内的多个国际市场提供无菌包装及服务。

对于此次跨市场要约收购,国盛证券分析师姜文镪表示,新巨丰2023年销量提升至123亿包,产能扩张规划稳步推进,如果加上纷美包装的产能338亿包,将实现强强联合,不仅份额有望显著提升,且海外拓展也会提速。

东方证券分析师李雪君则表示,本次要约收购对新巨丰的最大意义是“拓展国内核心乳业大客户”,即公司将成为国内三大 乳业巨头伊利、蒙牛、新希望的共同供应商。考虑到伊利、蒙牛的奶区均在内蒙,并购将有助于整合供应链效率、降低物流成本。

纷美包装董事会反对收购

由于A股和H股的估值差,纷美包装估值持续低于新巨丰。当前纷美包装的PB(MRQ)仅1.1倍,而新巨丰是1.65倍PB(MRQ)。估值偏低往往是被要约收购的重要外部条件,但强行要约收购也容易引发被收购方的反对。

2023年1月,新巨丰宣布首轮收购纷美包装28.22%股权,彼时纷美包装的董事长毕桦曾向市场监管总局反垄断局提交报告,反对被强行收购。此外,纷美包装还向北京知识产权法院提起行政诉讼,要求撤回新巨丰首轮收购的决定。但这些举措并未能阻止新巨丰继续要约收购。

对于新巨丰的要约收购行为,纷美包装董事会不久前发布了致股东的公开函,称新巨丰属于“敌意收购”,并表示“这两家公司在根本上是不相容的”。纷美包装董事会认为,基于潜在客户流失、潜在法律诉讼及本集团与新巨丰管理方式不同等原因,要约收购条款并不符合本公司的最佳利益,呼吁股东反对要约收购。

不过,从要约收购结果来看,新巨丰已累计获得纷美包装93.35%的股份,显示纷美包装的多数中小投资者对于新巨丰的要约价、入主后的发展前景持乐观和欢迎态度。

新巨丰和纷美包装的下游大客户是多年的竞争对手。新巨丰的大客户是伊利、新希望,而纷美包装的大客户是蒙牛。公 开 信息显示,伊利直接持有新巨丰4%的股权,是其第六大股东。这意味着,在此次合并完成后,随着伊利、新巨丰、纷美包装的股权调整,蒙牛和纷美包装的合作还能否持续存在不确定性。

此外,并购还可能带来后续人事、发展战略等方面的调整。高管层面,新巨丰的高管更为年轻化,纷美包装的高管团队则年龄较高。Wind显示,新巨丰高管整体年龄都在60岁以下,其中年龄最大的有57岁,为总裁郭晓红;副总经理、董秘徐雅卉仅有35岁。而纷美包装的高管团队年龄较大,约一半的高管年龄超过了60岁,其中技术总监陈桂宁年龄最大,将近70岁;财务总监常福泉今年66岁;年龄最小的高管是董秘齐朝晖,目前也有44岁。

投资者期待新巨丰加大分红力度

目前来看,新巨丰的现金分红比率还整体偏低。Wind显示,2022年、2023年度新巨丰的现金分红比率只有9.2%、13%,分红率在A股公司中排名较低,有着较大的分红提升空间。曾有投资者询问新巨丰的董秘徐雅卉,“新国九条要求企业分红不低于利润的百分之三十。公司为什么不落实?”新巨丰方面回应,“公司上市以来分红持续、稳定,且符合法律、法规及《公司章程》相关规定”。

《公司章程》显示,新巨丰“每个年度现金分红比例累计不少于公司当年实现的可供分配利润的15%”。

股价表现上,新巨丰2022年上市时的IPO发行价为18.19元,上市后股价震荡下跌,当前股价只有9.8元,处于破发状态。按照监管部门去年以来的政策导向,破发公司更需加大分红和回购力度。

相比之下,纷美包装的分红率较高。Wind显示,纷美包装2020年度现金分红比例是89.4%,2021年度是46.5%、2023年度是52.6%。因高分红和要约收购的推动,纷美包装的股价表现强劲,2022年11月以来,股价持续上行,从初时的0.97港元涨至当前2.63港元。

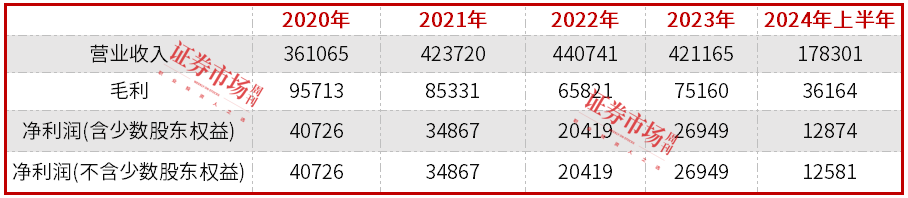

不过,若相较新巨丰持续增长的业绩,纷美包装的业绩表现相对低迷。Wind显示,2020-2023年度,纷美包装的净利润(不含少数股东权益)从4.1亿港元下滑到2.7亿港元。

另外,公开资料还显示,作为A股的液体包装龙头,新巨丰目前尚未发布ESG报告或社会责任报告,而纷美包装已经发布了可持续发展报告。这意味着,新巨丰后续的信息披露工作有进一步提升空间。

附表 纷美包装近几年净利润显著下滑(单位:万元,港元,)

数据来源:Wind

(文中提及个股仅作举例分析,不作投资建议。)

务本户外便携灯 G5体验!灯被玩出花来?怪不得几万人花200多买它

2025年6月,借助618大促、国补等市场和政策红利,线上彩电市场延续了稳健扩张的步伐。奥维云网数据显示,6月整体线上市场规模达到47.57亿元,同比增长11.58%,展现出消费电子领域的持续活力。

全球知名半导体制造商ROHM(总部位于日本京都市)宣布,与中国知名OEM厂商奇瑞汽车股份有限公司(以下简称“奇瑞”)于2025年6月5日在奇瑞总部共同举办的“奇瑞-罗姆供应链技术共创交流日”圆满落幕。

美股投资新趋势解析,XBIT详解美股开户流程及费用优化策略

现代汽车N品牌加速推动中国高性能汽车文化发展

大折叠屏手机重量只有220g左右,厚度比直板手机还要薄。那么,极致轻薄的折叠屏手机,性能会缩水吗?用荣耀Magic V5玩了主流游戏,体验出乎我的意料。

200亿元入局,TCL华星被爆投建8.6代OLED产线,中尺寸OLED面板市场风云再起。

奥维云网数据显示,2025年1-6月线上整体销量达1161.84万台,同比增长7.18%,反映出消费需求的持续释放。在价格层面,线上行业整体均价为1554元,同比小幅上涨3.07%,呈现出量价齐升的格局。

2025年开年空调市场呈现爆发式增长,但繁荣背后暗流涌动。钉科技注意到,奥维云网最新监测数据显示,1-26周(2024年12月30日至2025年6月29日)线上空调总销量高达1694.41万台,同比激增28.17%。然而与销量猛增形成鲜明对比的是行业均价持续下探,同期均价仅为26......

华为乾崑靳玉志:亲自测试ADS 4一个多月,体验非常丝滑

说到特斯拉的槽点,相信很多车主都会吐槽它的语音控制功能,无论是识别能力还是执行能力对比国产新势力们都有着很大差距。

比亚迪在全球率先实现媲美L4级的智能泊车,并用“全面兜底”的承诺,在中国汽车行业掀起巨浪。

全民智驾,全秦进化!作为本次OTA的重要车型,7月11日,秦L“全秦进化,泊车无忧”活动在天津举办,数百名余名媒体、用户莅临现场,抢先体验“天神之眼”的新功能,共鉴这场智能科技盛宴。

全栈华为乾崑赋能猛士M817 开启智能越野新时代

为什么265K处理器是玩《三角洲行动》的绝佳选择

智能戒指怎么选?佩戴RingConn智能戒指后,我发现真的是嘎嘎香

神奇的唯品会,2折买到了安踏

皇马“新劳尔”贡萨洛·加西亚凭借卓越的终结能力赢得关注,蓄势在2025/26赛季的西甲联赛中大放异彩。

2025年夏季的持续高温席卷全球,不仅点燃了消费者的“清凉需求”,更彻底激活了空调市场的爆发式增长。奥维云网数据显示,2025年27周(6.30-7.6)空调线上市场销售额同比激增63%,线下则暴增了120%。

打破使用门槛!绿联DXP4800:小白3分钟也能玩转,操作简单到离谱

京公网安备 11010102004670号

京公网安备 11010102004670号