作者 | 张坤 编辑 |王鑫

● ● ●

近日,国内诸多汽车企业相继发布了4月销量。从单月数据反映出的情况来看,国内汽车产业像长安、吉利正在逐步恢复到正常水平。但与国内形成强烈反差的是,国外汽车企业正在经历着最艰难的时刻。

最新的数据显示,由于德国的汽车行业减产30%直接导致了该月一半的工业生产指数的下跌。4月末,在汽车预言家的欧洲连线中,来自德国的汽车工程师表示德国的汽车工业正处于缓慢的恢复期。但在短暂的恢复之后,由于平均传播R值在此回归1,德国汽车工业可能再度面临停工停产的考验大众集团CEO赫伯特·迪斯一句“中国市场外没有营收”,无论是否有夸大成分,却也真实反映了海外车企生产、供应、销售的处境。

这不是欧洲的局部问题,也不是美国的局部问题。事实上欧美汽车产业停工停产带来的影响已经在全球化的背景下波及世界。

5月6日,特斯拉上海工厂宣布停产,原因是由于美国方面零配件供应短缺;4月28日,戴姆勒对外表示正竭力保障欧洲个别业务恢复生产,以确保戴姆勒在中国生产供应链的完整;4月26日,日产宣布收缩运营规模,将资源向中国在内的区域市场集中……

正如权威人士指出的那样,疫情让中国可选消费品市场承受巨大压力。“作为国民经济支柱之一的汽车产业好不容易盼来了复工复产,又因海外疫情暴发遭遇供应和需求的双重冲击。”在疫情的重创之下,汽车产业全球格局或将再次重置。

1

无论是前期因为中国疫情全球汽车市场的波动,还是疫情当下世界汽车对中国汽车的影响。一个确定性的结论是:“中国汽车产业和世界汽车产业有着极其紧密的联系,尤其是欧洲、美国汽车市场。”

相关资料显示,2018年,中国已连续三年成为德国在全球最大的贸易伙伴。而对于在德国国民经济中扮演关键角色的汽车产业而言,中国则同时身兼其最重要的单一市场和最重要的生产地之一。根据安永咨询公司2018年的一份报告,中国市场占德国三大汽车巨头大众、戴姆勒、宝马总销售量的三成。

(数据来源:长城证券)

从海关统计数据来看,2019年中国汽车零部件进口总额为367.11亿美元,其中来自德国、日本、美国、韩国、墨西哥五个国家的零部件占据了进口总额的八成,自动变速箱和零件、发动机和相关零件、车身未列明零件等三类部件占比超过一半以上。

此前原工信部部长李毅中在接受汽车预言家采访时表示,是全世界唯一拥有联合国产业分类中所列全部工业门类的国家,这意味着在中国几乎所有的汽车零部件都可以生产。

根据2018年由工信部装备司委托瞭望智库发布的《中国汽车零部件产业发展研究》报告,中国汽车零部件企业超过10万家,基本实现了1500种汽车零部件的全覆盖。该报告统计了其中5.5万家企业的主营业务,动力系统7554家(占比13.8%),底盘系统16304家(占比29.8%),电子系统4751家(占比8.7%),新能源汽车专用部件1003家(占比1.8%)。

此外,全球排名前50位的T1(一级供应商)、T2(二级供应商)零部件供应商,为了降低成本和规避关税,都在中国建厂进行了大规模的本地化部署,前10名T1外资巨头,在中国部署的生产厂和研发机构超过 400家。

但这并不意味着中国包括合资在内的所有汽车企业都可以免受海外疫情的影响。行业观察人士表示:“尽管中国能够生产所有的汽车零配件,但现在能够实现100%国产化的企业寥寥无几,即便是能够100%在国内找到替代零部件的企业也不超过5家。”

据该人士介绍,目前国内汽车企业达不到100%国产化的原因主要有以下几个方面:

有主机厂认为国产部分零部件质量不恒定,相比国外产品单位坏件率高

合资企业的生产模式是从国外引入的,国外零部件供应商熟悉OEM标准,生产过程中依赖国外零部件

车型在开发时没有考虑到国内零部件替代供应,成熟车型生产寻求替代零部件成本高

替代零部件的适配时间长,耗费精力时间

国内供应商被要求使用国外二级零部件,国外生产停滞导致国内零部件生产也出现问题

而其中零部件的耐久可靠性测试尤为重要。以目前中国汽车零部件进口金额排名第一的变速箱为例。据相关行业内部人士介绍,一台变速箱从台架测试到冬夏季测试,至少需要1年以上的时间,所以在几个月之内很难找到替代供应商,如果供应不及时,将直接影响相关车型的生产。

很显然,此次疫情威胁到进口零部件的供应,部分主机厂或将在国内寻找替代(B点)供应商,加大本土化采购力度,加快产业链向国内转移的速度。而零部件国产替代本身可以分成两种,一种是自主零部件替代合资/外资在国内的工厂生产的零部件,另一种是自主零部件替代从国外进口的零部件。此次疫情主要促使自主零部件替代从国外进口的零部件,分析人士客观指出。

2

3

疫情可能是世界汽车产业格局变化的契机,将彻底推动世界汽车产业格局重置。

截止目前,国内复工复产、恢复正常经营的长城汽车(8.390, 0.20, 2.44%)、广汽集团(10.470, 0.49, 4.91%)等汽车企业正式宣布下调年度销量目标;而仍处于停工阶段的通用、宝马、大众等海外车企,目前也纷纷调低了预期目标。

相关分析机构认为,2020年汽车销量将从预计的9000万辆减少到6400万辆,减少29%。聚焦到中国汽车产业,际知名信用评级机构穆迪公司表示,受疫情影响,预计中国2020年的汽车销量将下降2.9%。

如果海外疫情持续,这一数据显然还需要更加近一步修正,而且下降的幅度会更大,分析人士认为,海外疫情持续,零部件供应可能会影响汽车产销。

(数据来源:长城证券)

据此前中汽协消息,2019年中国汽车品牌份额为39.2%,而随着海外零部件供应的问题,中国自主品牌的份额可能会继续上升。

此外,在汽车预言家连线中,多位行业观察人士表示,和外界现在盛传的收缩投资、汽车产业逆全球化或加大中国投资、中国中心论不同,未来汽车产业可能会维持当前的产业布局,但是在内容上有不同。

分析人士认为,疫情带来最重要的变化是世界工业供应链形态的无边链接问题,疫情迫使产业资源的区域集中化,形成前所未有的生产要素拥挤密度。

实际上,汽车行业经过长期发展,已经进入了一个相对稳定的生产模式,由各级供应商负责生产零部件,再经由物流输送(包括海外)至主机厂进行流水线组装成整车。其中,由供应商提供的价值占整车的70%左右,但疫情可能打破这种模式。

由主机厂综合的汽车制造产业,可能会引导供应链的区域聚集。一方面,可以抵御疫情的风险,另外一方面也是降低运输成本。

从世界汽车产业格局上分析,中国是第一大市场,跨国车企收缩战略的可能性不大,但是由于此次疫情带来的风险,可能造成区域性的产业集中,以规避风险。

汽 / 车 /预 / 言 / 家

汽 / 车 /预 / 言 / 家

文字由汽车预言家原创,转载请说明。

六部门联手狠治“车企高管搞拉踩” 谁家“英雄”会被削?

近日,东风日产官方公布了全新一代轩逸的官图。据了解,新车已在工信部完成申报,预计2026年第一季度上市。

“太喜欢了,一早就等不及来了!”在智己LS6交付现场,提车用户欣喜之情溢于言表。

佑驾创新(2431.HK)于深圳正式发布旗下无人物流品牌“小竹无人车”,佑驾创新创始人兼董事长刘国清在发布会上表示,“希望以自动驾驶破局者的身份,让更先进的L4技术,在更多元、更复杂的场景,为用户创造更多价值。”

近日,2025中国汽车产业发展(泰达)国际论坛在天津召开,上汽大众威然以全地形畅行大七座VIP用车身份亮相。

仰望U8L鼎世版正式上市,售价128万元起......

电动是不是未来动力?这个问题在吉利这边有更多答案

创历史!缤果S荣膺中国十佳车身,成首款获此殊荣A0级车

全球首创智能岛制造体系(I²MS),造就国民高品质智能好车——宝骏华境S

什么车能让曾毓群亲自力荐,即将揭晓! 曾毓群站台!宁德时代王牌电池全系标配!神秘家轿即将揭晓!

增程豪华轿车迎新风向!别克至境L7全国首秀,全力冲刺新能源第一阵营

比亚迪“大五座天花板”方程豹钛7武汉上市,售价17.98万元起

猛士老将曹东杰回归东风本田 能否带领合资巨头打赢翻身仗?

智享驾趣 乾崑有约—深蓝汽车尊享试驾体验营-贵阳站圆满收官

2026款岚图梦想家凭啥保第一 是纯电350公里的续航 还是8大黑科技

增程豪华轿车迎新风向!别克至境L7全国首秀,全力冲刺新能源第一阵营

电动化进程加快!续航焦虑不是事,选纯电/插混/增程你还纠结吗?

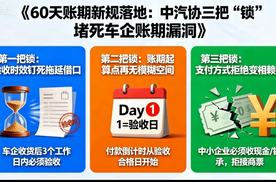

中汽协60天账期细则锁死漏洞 专家称汽车业会吸取房地产一刀切教训

美国的对华关税快玩不动了

混动MPV之王!2026款岚图梦想家32.99万起正式上市!

京公网安备 11010102004670号

京公网安备 11010102004670号