车企缺芯危机沸沸扬扬已持续一年多,何时能够过去?业界各家仍众说纷纭。但车企到底缺什么芯片?为什么缺芯?车载芯片又到底有哪些分类?在缺芯危机严重的2021年,车载芯片行业又发生了什么?《回望2021》特别策划今天聚焦芯片,带你读懂所有车载芯片那些事儿。

文丨智驾网 黄华丹

2022已过去一月有余,而车企缺芯的困境还远未打破。

这场困扰全球车市多时的危机到底何时能彻底解决?

德国英飞凌汽车半导体业务单元负责人表示,预计在2022年底前都不会恢复正常,到2023年应该能解决短缺问题。

同样,在特斯拉第四季度财报发布后的电话会议上,马斯克也表示,预计在2022年至2023年能解决芯片短缺问题。

2022也许仍会异常艰难,但至少,希望已在眼前。

业界普遍认为缺芯是由于疫情和供应链问题,以及半导体供应商无法提升产能导致。

但行业分析公司IC Insights认为,除了疫情与供应链问题,短缺的真正原因在于2021年汽车芯片的需求激增。

在产能端,根据IC Insights的数据,与2020年相比,2021年半导体供应商面向汽车行业的出货量增加了30%,已远高于去年全球半导体出货总量22%的增幅。

这一方面源于2021年车市终于结束逆增长,销量开始上扬。

另一方面则是由于当前汽车大部分创新基于微电子技术(半导体),尤其是电动化和自动驾驶前装落地的加速,行业对芯片的需求量大大增加。

——01——

车企最缺什么芯?

车载芯片种类繁多。那么,这两年闹得沸沸扬扬的缺芯浪潮中,车企最缺的到底是什么芯?

在回答这个问题之前,我们先认识一个新名词:MCU。

MCU全称Micro Control Unit,即微控制器,又名单片机。通俗来看即可以理解成一个微型计算机。

MCU是把中央处理器的频率与规格做适当缩减,并将内存、运算器、计时器、接口等整合在单一芯片上,形成芯片级的计算机,为不同的应用场合做不同组合控制。

随着汽车智能化加速,整车将会搭载更多功能,大量执行元件需要MCU来控制。

从防抱死制动系统、四轮驱动系统、电控自动变速器、主动悬架系统,到现在逐渐延伸到车身各类安全、网络、 娱乐控制系统等领域。

如今,一辆传统燃油车需要使用几十至数百颗MCU,新能源汽车的使用量更是翻倍。

如此大用量的MCU芯片,便是这两年车企缺芯的主角。

而且,对MCU的需求还在不断增加。

据IC Insights预测,全球车规级MCU市场规模有望从2020年的65亿美元增长至2023年的88亿美元。

而从格局来看,车用MCU市场集中在几家头部企业中。

2020年全球车用MCU市场份额占比前五名分别为瑞萨、恩智浦(NXP)、英飞凌、德州仪器和微芯,占比合计达87%。

在延续两年的缺芯危机面前,头部企业们正迅速作出反应扩大产能。

英飞凌在2021年投资16亿欧元建成的12英寸(300mm)晶圆厂已正式投入使用。

英飞凌目前拥有两座用于生产功率半导体器件的大型300毫米薄晶圆工厂,分别位于德累斯顿和菲拉赫。

晶圆代工霸主台积电则将营收的年复合增长率预期从10%至15%提高到15%至20%。

此外,台积电还计划在美国亚利桑那州(5nm)、日本(22/28nm)、台湾高雄(7/28nm)和新竹(2nm)兴建新晶圆厂,同时会将原有的南京工厂进行扩建,而位于德国和台湾台中(2nm)的新建计划也正在评估中。

日本芯片制造商瑞萨电子也表示,到 2023 年将其汽车和电子产品关键部件的供应能力提高 50% 以上。

回到国内市场,中国MCU市场也是海外龙头独大。7大海外龙头企业占据了约70%的市场份额,国产化率低。对本土企业来说,替代市场潜力巨大。

在市场大热风口下,国内半导体企业纷纷入局汽车MCU。

其中风头无两的当属今年1月27日刚刚在创业板完成IPO过会的比亚迪半导体。不出意外,比亚迪半导体将成为国内首家车载芯片上市公司。

比亚迪半导体最初只是比亚迪集团内部的一个事业部,2004年成立比亚迪微电子。其在MCU领域已有多年建树,从工业级MCU,一路发展到车规级8位MCU芯片、车规级32位MCU芯片等产品及业务。

2020年正式拆分出来,刚独立便被100多家VC/PE争抢,估值猛涨到300亿元,仅用2年就即将实现IPO,这一速度堪称神速。

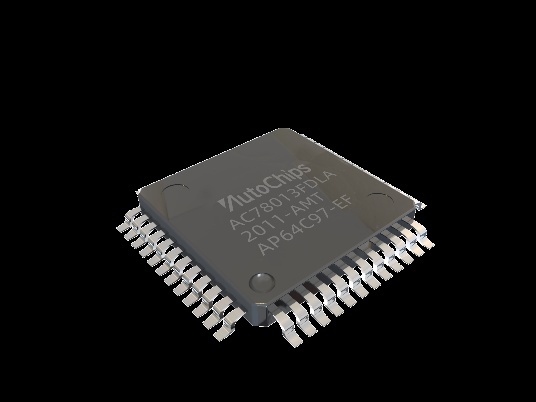

四维图新在MCU领域同样有所布局。其旗下全资子公司杰发科技(Autochips)专注于汽车电子芯片,是国内首款量产车规级MCU的制造商。

▲Autochips 32位车规级MCU-AC7801x

此外,芯旺微电子(ChipOn),琪埔维(Chipways)等公司也已推出车规级MCU产品,紫光国微、中颖电子、兆易创新、北京君正、凌鸥创芯(晶丰明源并购)、芯海科技等国内设计企业也正加码车规级MCU的研发和认证。

传统企业扩大产能,新玩家强势入局。解决全球车企缺芯问题,这是牵动整个行业的命题。

——02——

车载芯片到底有哪些?

从数据处理能力来看,除了本质为控制指令运算的MCU,车载芯片还包括算力相对较强的主CPU和以智能运算为主的AI芯片(也有将CPU归于和MCU同类的,此处不作展开)。

AI芯片对算力的要求最高。

广义上讲,能运算AI算法的芯片都叫AI芯片。但狭义上一般将AI芯片定义为“专门针对AI算法做了特殊加速设计的芯片”。

目前通用的CPU、GPU、FPGA等都能执行AI算法,只是执行效率差异较大。

FPGA意为现场可编程门阵列(Field Programmable Gate Array),是在可编程器件的基础上进一步发展的半导体器件。与为特定设计任务定制制造的专用集成电路(ASIC, Application Specific Integrated Circuit)相比,FPGA 可以在制造后重新编程以满足所需的应用或功能要求。

同时,也有部分芯片企业开始设计专门用于AI算法的ASIC专用芯片,比如谷歌TPU、地平线BPU等。

在智能驾驶产业应用没有大规模兴起和批量投放之前,使用GPU、FPGA等已有的通用芯片可以避免专门研发定制芯片(ASIC)的高投入和高风险。

但由于这类通用芯片设计初衷并非专门针对深度学习,因而存在性能不足、功耗过高等方面的问题。

专门定制的ASIC可以有效解决这些问题,但因其成本与风险过高,目前市场还并不成熟。

自动驾驶芯片常被称为AI芯片,算力以TOPS(每秒万亿次)为单位。而智能驾驶座舱芯片算力要求比自动驾驶芯片相对略低。

而从芯片结构形式上来看,随着汽车智能化的不断深入和自动驾驶级别的提升,传统的CPU早已无法满足智能汽车的算力需求。

集成了AI加速器的SoC异构芯片应运而生。

SoC(System on Chip)一般称为系统级芯片,也称为片上系统,即将能够完成某项功能的一整个系统集成在一块芯片上。SoC常由CPU+GPU+DSP+NPU+各种外设接口、存储类型等电子元件组成。

自动驾驶芯片和智能座舱芯片一般均为SoC系统级芯片。

与MCU相比,SoC芯片系统复杂度更高,集成功能更丰富,支持运行多任务复杂系统。

MCU则是把CPU的频率和规格做了缩减,复杂度较低。

MCU是芯片级,用于控制指令计算。SoC是系统级,用于智能运算。

——03——

为整车提供大脑的自动驾驶AI芯片

随着自动驾驶级别从L0到L5的提升,对为其提供大脑的芯片的算力要求也在不断攀升。

实现L4及以上级别的自动驾驶到底需要多少算力?一般认为,L4需要的AI算力>100TOPS,L5需要的AI算力则高达500-1000TOPS。

但业界并没有明确的定论。现有产品中,有Mobileye的176TOPS即可支持L4/L5级别自动驾驶,也有英伟达大手笔祭出1000TOPS算力冗余的方案。

而算力上的比拼,显然已成为各家AI芯片厂商间无言的默契。

后来居上的英伟达依靠强大的技术实力,在高级别自动驾驶领域遥遥领先,是目前当之无愧的自动驾驶芯片王者。

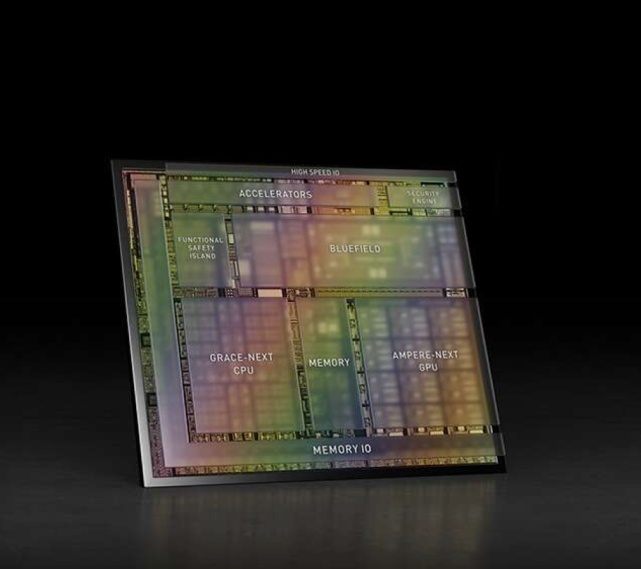

2021年4月12日,英伟达在GTC大会上推出面向自动驾驶汽车的新一代AI处理器NVIDIA DRIVE™Atlan,单颗SoC算力达到惊人的1000TOPS,比大多数L4级自动驾驶车辆整车的算力还要强,它将用于多家汽车制造商的2025年车型上。

▲ NVIDIA DRIVE™Atlan

英伟达此前的NVIDIA DRIVE Orin™ SoC便可提供254 TOPS的算力,可完整覆盖ADAS到L5级自动驾驶的需求。

NVIDIA DRIVE AGX Xavier则可为L2+级和L3级自动驾驶提供30 TOPS的运算。其核心是 NVIDIA首次生产的车规级Xavier系统级芯片。

Orin与Xavier是当下车企搭载的主流。

即将量产上市的蔚来ET7,智己L7,威马M7,小鹏P5等车型均选择了Orin X。

面对英伟达的压力,Mobileye在2022 CES上推出三款全新芯片,分别为EyeQ 6L,EyeQ 6H和EyeQ Ultra。

EyeQ Ultra一共有64核的加速器,5纳米制程工艺。同时支持176 TOPS的8 bit深度学习运算。跟竞争对手的数字相比,176并不大,但Mobileye CEO Shashua教授认为关键的不仅是算力,还有效率。

从Mobileye的产品数据来看,176TOPS大概是10颗EyeQ 5芯片算力的总和。而Mobileye有使用8颗EyeQ 5驱动的Robotaxi。

由此可知,相当于10颗EyeQ 5集成的单芯片EyeQ Ultra完全能够支持RobotTaxi所需的算力。而其价格只需要几百美金,且整个系统能耗非常低,不到10W。

EyeQ 6H和EyeQ 6L的算力大概分别为45TOPS和5TOPS,相比于前代产品在算力大幅提升的情况下功耗增加却非常有限。

可以看出,Mobileye的亮点在于保证算力充分的前提下尽可能降低能耗与成本。

对于需要上车量产的芯片来说,能耗与成本也是算力之外非常重要的指标。

此外,除了英伟达与Mobileye,2022年初,自动驾驶芯片赛道又杀入新的重量级玩家。

同样在2022 CES上,美国芯片公司安霸推出基于5纳米制程的AI域控制器芯片CV3系列,其AI等效算力达到500eTOPS(eTOPS中的e就代表equivalent(等效)),可用于L2+至L4级自动驾驶。

相比上一代CV2,CV3的AI性能提升了42倍,增幅惊人。

电动卡车厂商Rivian、自动驾驶技术公司Motional和电动汽车制造商Arrival等均有采用基于安霸CV2的方案。

而采用“全链路”路线的特斯拉也自研了FSD(Full Self Driving)芯片。

FSD芯片的设计和规划始于2016年,当时,特斯拉声称没有找到适合他们的其他解决方案。FSD芯片目前已经应用于Model 3之上。

国内市场上,地平线、黑芝麻智能、芯驰科技等企业也纷纷推出了得到市场广泛认可的自动驾驶芯片产品。

征程5是地平线第三代车规级产品,等效算力达128TOPS。可同时适用于高算力需求的自动驾驶和智能座舱平台。

早在2017年,地平线便已经获得了英特尔近亿美元的投资。

华山二号A1000 Pro是黑芝麻智能旗下最新一代大算力车规级自动驾驶计算芯片,2021年4月发布,并于同年7月流片成功,为目前性能最强的国产车规级自动驾驶芯片。

黑芝麻智能此前便已推出华山A1000,拥有8核CPU,算力从58TOPS(INT8)-116TOPS(INT4)。华山A1000L为其简配版,6核CPU,算力16TOPS。

单颗A1000L适用于ADAS辅助驾驶,单颗A1000适用于L2+自动驾驶,四颗A1000则可支持L4及以上的自动驾驶需求。

而2018年才成立的芯驰科技则推出了V9系列自动驾驶芯片。

2021年4月的上海车展期间,芯驰科技推出最新一代的V9T自动驾驶芯片,采用了两组完全独立的四核Cortex-A55应用处理器集群,既可以独立运行来提供更高的性能,也可以互为冗余备份来提升安全性。

作为消费电子领域当之无愧的龙头,华为决心要将其技术积累迁移至汽车领域,自然也不甘在自动驾驶上落后。

基于其为北汽ARCFOX阿尔法S定制的MDC Pro 610平台,华为打造出最新的面向所有车企客户的平台化标准化产品MDC 810,算力可达400+TOPS。

华为号称其为已经量产的最大算力智能驾驶平台。据称该平台使用的是昇腾系列芯片昇腾610,但华为一直没有正式公布。

零跑汽车则走了和特斯拉一样的自研路线,与安全领域巨头大华合作推出凌芯01。采用28nm制程工艺,运算能力4.2Tops,功耗4 W,搭载于零跑C11,已经量产上市。

零跑对凌芯01的定义是中国首款拥有完全自主知识产权的车规级AI智能驾驶芯片。

2019年初创成立的超星未来也于2021年5月在国际智能网联汽车技术年会上发布新一代高级别自动驾驶车载计算平台NOVA30P,使用了高性能处理芯片和功能安全ASIL-D等级MCU的异构硬件方案。

此外,云端智能芯片生产商寒武纪日前也在投资者互动平台表示,其子公司行歌科技正在设计、研发面向高等级智能驾驶应用场景的车载智能芯片。

随着智能汽车的发展,AI芯片潜力巨大。

据东吴证券研究所测算,AI芯片单车价值将会从2019年的100美元提升到2025年的1000+美元。

我国汽车AI芯片市场规模也将从2019年的9亿美元提升到2025年的91亿美元,复合增速达46.4%;到2030年将达177亿美元,十年复合增速28.1%。

——04——

为车机提供大脑的智能座舱SoC

智能座舱芯片是车载芯片中另一类复杂度较高的SoC芯片。

智能座舱SoC主要负责座舱内海量数据的运算处理工作。

而随着智能座舱快速发展,座舱SoC不仅需要处理来自仪表、座舱屏、AR-HUD 等多屏场景需求,还需要执行语音识别、车辆控制等操作,智能汽车对座舱SoC的性能、算力需求也在持续攀升。

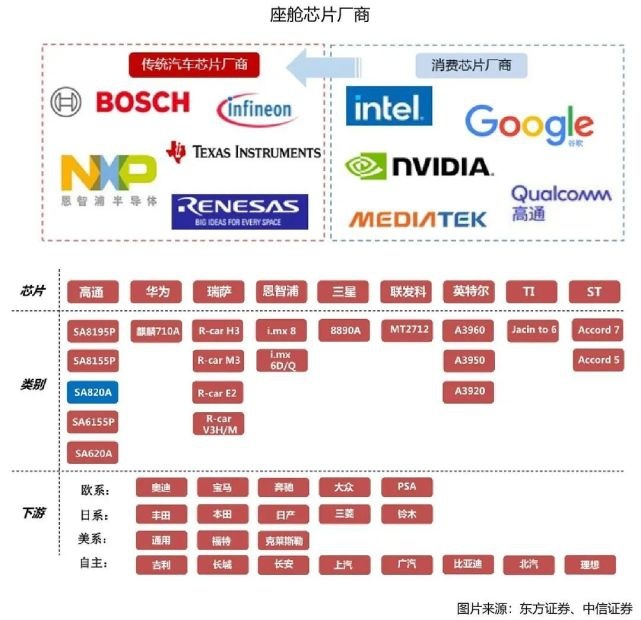

高通是智能座舱芯片领域绝对的霸主,目前市面主流的智能驾驶舱车机芯片基本都出自于高通。

高通已量产的SA8155P芯片AI算力约8TOPS,其第四代座舱SoC集成的NPU算力高达30TOPS,是目前已发布的AI算力最高的座舱SoC产品,计划2023年投产。

WEY摩卡、小鹏p5、蔚来et7、威马w6与零跑C11等车型都不约而同采用了高通最新的8155处理器。

而一向不按常理出牌的特斯拉则从2021年11月开始将其性能版ModelY的座舱SoC从IntelA3950换成了AMD Ryzen。

据悉,相比于高通8155处理器,AMD Ryzen的CPU性能强2倍,GPU性能强大约1.5倍。

业界普遍期待,特斯拉的此次升级是否会改变智能座舱芯片一家独大的局面,掀起智能座舱芯片新一轮的“军备竞赛”。

此外,三星、瑞萨、恩智浦、德州仪器等传统车载SoC厂商也均有智能座舱SoC产品推出。

如2021年7月,瑞萨推出全新系列产品R-Car Gen3e,涵盖六款新品,计划2022年量产。

2021年11月,三星发布了全新面向中高端智能座舱系统的Exynos Auto V7,已应用于大众汽车的车载电脑ICAS3.1上。

而国内市场上,华为海思基于手机处理器麒麟990开发的麒麟990A,采用8核CPU,具有3.5TOPS算力,并支持5G网络。

芯驰科技的X9U智能座舱SoC,CPU总算力达到100KDMIPS,AI计算性能1.2TOPS。

X9U仅通过一颗芯片就能支持多达10个独立全高清显示屏,包含前排仪表、中控屏、HUD及多个娱乐屏,实现多屏共享和互动。

联发科技的AutusI20(MT2712)是一种高性能六核信息娱乐解决方案,具有灵活的接口,支持多种显示器,包含四颗ARM Cortex-A35处理器和两颗Cortex-A72处理器。

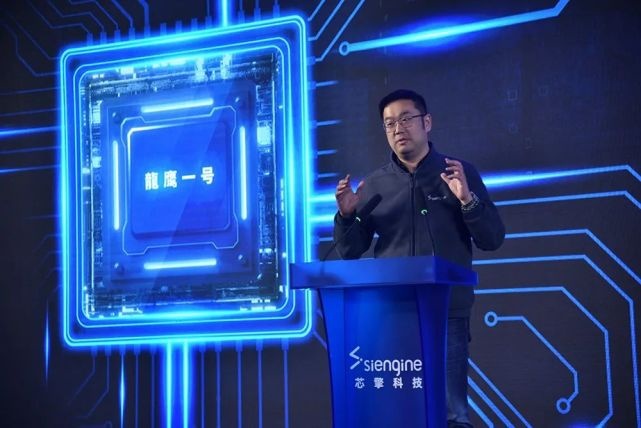

此外,吉利旗下芯擎科技于2021年12月首度公开发布新一代7纳米车规级智能座舱多媒体芯片“龍鹰一号”,其AI算力达到约8TOPS。

作为国内唯一由台积电代工生产的7纳米芯片,龍鹰一号是目前市面上极少数采用7纳米制程的高端智能座舱芯片。

芯擎科技由亿咖通与安谋中国合资成立。

除了以上谈及的MCU芯片,自动驾驶AI芯片和智能座舱SoC,车载半导体还包括IGBT,MOSFET等功率半导体器件。

比亚迪半导体在IGBT模块的表现尤为突出,2019年、2020年连续两年中,比亚迪半导体在新能源乘用车电机驱动厂商中全球排名第二,国内厂商排名第一,市场占有率达到19%,仅次于英飞凌。

——05——

并购与投资,买买买完善业务

总体而言,目前车载芯片的市场仍处于被少数几家巨头垄断的局面。但随着行业的发展,多家新兴企业正在崛起,资本与技术纷纷入局。

2021年多家初创企业获得新一轮融资。而传统芯片厂商在竞争压力下也开始寻求巩固自己的护城河。除了进一步开发新产品,通过并购完善技术与业务也是各大厂商普遍采用的模式。

比如沸沸扬扬延续了一年多的英伟达收购ARM案。

就在刚刚过去的2022年2月7日,英伟达正式宣布放弃收购ARM。

英伟达宣布要以400亿美元的价格收购ARM还是2020年9月的事。

众所周知,英伟达在GPU和AI芯片领域是王者一般的存在。而ARM是全球最大的半导体知识产权(IP)提供商。两者的结合势必会影响整个产业链的格局。

因而,这场收购案一公布,便遭到各行业巨头乃至各国监管机构的一致反对。

2021年12月2日,美国联邦贸易委员会(FTC)发布声明,表示将于2022年8月9日正式对英伟达收购ARM提起行政诉讼。

2月7日,英伟达正式宣布放弃收购ARM。为此,英伟达还将损失已预付给软银的12.5亿美元。

无独有偶,2018年,高通拟收购荷兰芯片巨头恩智浦,最终也以相似的理由不得不宣布放弃。

但失败并没有阻止巨头们的并购之路。

就在1月28日,中国国家市场监督管理总局刚刚宣布,有条件地批准美国芯片企业AMD以350亿美元收购FPGA制造商赛灵思 (Xilinx) 的计划。

此前,该交易已获得包括欧盟、英国、美国在内的诸多国家和经济体市场监管机构的批准。

成立于1984年的赛灵思,和Altera并称为FPGA双雄,是FPGA、可编程SoC及ACAP的发明者。2015年,Altera已被AMD的老对手英特尔以167亿美元收购。

此外,继2021年年初传出消息后,今年1月又有外媒报道,三星拟收购英飞凌或恩智浦。

三星电子目前是全球最大的存储芯片制造商,也是仅次于台积电的全球第二大芯片代工商。外媒分析认为其会并购汽车半导体领域的公司,以增强在这一领域的实力。

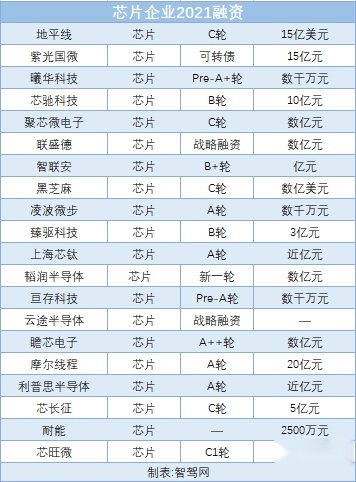

半导体巨头们砸钱买买买,初创企业则忙着吸引投资。

2021年6月,地平线完成C7轮融资,融资金额高达15亿美元,投资机构包括韦豪创芯、京东方等,投后估值高达50亿美元。

2021年7月,芯驰科技宣布完成近10亿元B轮融资,除多家基金与投融资公司外,宁德时代也通过晨道资本重仓加注。

黑芝麻智能则在2021年9月完成由小米长江产业基金领投的数亿美元战略轮和C轮融资后,又于2022年1月完成C+轮融资,投资方为博世集团旗下博原资本。

车载芯片行业的2021年既是艰难的,又是充满生机的。

缺芯的车企不得不停工、减产,而芯片厂商则卯足了劲扩大产能,新玩家也纷纷入局。

政策层面,2月8日,欧盟委员会官网正式发布《欧洲芯片法案》。根据法案,欧盟将投入超过430亿欧元公共和私有资金,支持芯片生产、试点项目和初创企业。

同时,英特尔也于2月8日宣布,将设立一项 10 亿美元新基金,用于扶持早期阶段的初创公司和成熟公司,为代工生态系统构建颠覆性技术。

缺芯危机到底何时能够过去?

业界有如英飞凌、特斯拉这样的相对乐观者,认为2022至2023年就能解决。但据财联社消息,英特尔CEO日前表示,芯片供应紧张情况仍会持续2023年全年,2025-2030年供应形势才会有所好转。

无论这场危机何时能真正结束,我们相信,在市场需求的正面刺激下,行业将以最快速度向前发展,未来的格局必将有所改变。

不知从何时开始,买车变得像是投资期货了。千百年来一手交钱一手交货的老规矩,现在也不好使了。不少车友看到宣传一时心动,激情下单之后却陷入了“购车无现车,变相无补贴”的陷阱,让买新车这

进入12月份后,各品牌相继公布自家的最新销量,可谓“几家欢喜几家愁”。日前,《车壹圈》获取了日系三强销量情况,数据显示:11月份丰田在华销量为16.3万辆,同比增长29.3%,也是

日前,我们通过梅赛德斯—奔驰官方渠道了解到,梅赛德斯-AMG PureSpeed正式发布,作为Mythos series系列的首款量产车型,新车定位将高于迈巴赫,采用了诸多创新设计

10月底,欧盟正式宣布对华电动车加征关税,但到了11月,态度又有所松动。德国大众汽车工人罢工、唐唯实辞任Stellantis CEO、号称“欧洲宁德时代”的北方伏特申请破产....

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

极越07Passion版,27.99万值不值?

长安启源C798官图发布,分享一下我们在官图上找到的深度信息

等了一天,小米SUV终于来了!工信部在昨晚八点多的时候,公布了第六十九批《新能源汽车车型目录》,而小米SUV赫然在列。咱们就说,工信部的小伙伴都要加班的吗(手动狗头)?几乎是同一时

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

在漳州碧湖万达,汽车嘉年华不仅便利广大车迷和消费者到场参与,还为朋友们提供了一个购物与购车的双重选择。

随着国内汽车市场家庭观念的加深,MPV市场不再是别克GL8一家独大,不少新兴的MPV车型开始在市场里站稳脚跟。尤其是来自丰田的赛那和格瑞维亚,在今年10月份双双交出8千台以上的销量

随着智能驾驶技术的迅猛发展,越来越多的消费者开始关注车辆的安全性和驾驶体验,特别是在智能驾驶和主动安全功能方面的提升。在这个背景下,问界新M7系列凭借着全面升级的HUAWEI AD

12月9日消息,上汽乘用车正式任命周钘担任MG品牌事业部总经理一职。原MG品牌事业部总经理陆家俊另有任命。 周钘在汽车行业深耕多年,长期服务于上汽通用五菱,在品牌塑造、产品开发、市场营销、渠道拓展等多个核心岗位得到历练。 加入MG之前,周钘的职位是上汽通用五菱品牌与传播总经理。 ......

长安启源C798官宣外观,聊聊定位和品控,针对家庭用户的又一抢眼选择

日前,我们通过一汽-大众官方渠道了解到,新款大众T-ROC探歌正式上市,新车此次共推3个配置,指导价区间为15.89万-17.87万元,新车顶配车型指导价下降0.12万元,并对部分

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

1、长安启源C798这是对着理想L6来打吗?近日,长安启源发布了全新车型C798的官图,有望于年底正式发布;从设计来看,新车采用了全新的设计风格,前脸是贯穿式灯带和分体式大灯;车身

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

京公网安备 11010102004670号

京公网安备 11010102004670号