作者 | 曾炜

主编 | 赵文华

卡塔尔世界杯,除了中国男足没去,其他都去了;中国制造,在很多领域都冲到全球第一,比如新能源汽车。

如果没有关注数据,恐怕很多人还不知道,新能源汽车背后的动力电池市场正在“兴风作浪”。最近,关于“动力电池产能即将过剩”的消息层出不穷。这并非是小道消息,中国汽车动力电池产业创新联盟副秘书长王子冬、亿纬锂能董事长刘金成、中国科学院院士欧阳明等在近期均发表了类似观点。

曾经奇货可居的动力电池,为何突然就产能过剩了呢?

很多人都知道,动力电池成本是新能源整车成本中的最大项,低的占4成,高的有6成,因此,电池的价格就是新能源汽车价格的风向标。前段时间比亚迪再次宣布涨价,原因就在于电池原材料成本高居不下。又何止比亚迪?不少车企掌门人也多番吐槽,称“现在卖车就是在给上游电池厂商打工”。

我们先来看国内动力电池的格局,以三元锂电池为主的宁德时代一骑绝尘,生产磷酸铁锂电池的比亚迪紧随其后。以2022年10月数据为例,当月国内动力电池的装车量为30.5GWh,同比增长98.15%。其中,宁德时代占比高达48.33%,比亚迪以25.36%位居次席。剩下四分之一的市场,留给一堆二、三线厂商分食。真的是“我吃火锅,你们吃火锅底料”。

不甘于啃底料的人多了去了。大家可以简单算笔账:到2022年底,我国全年动力电池产量预计将达到530GWh左右,比去年增长1.42倍。按目前1GWh的电池价值约10亿元人民币计算,这就是超5000亿的市场啊。

再则,今年前三季度,占动力电池半壁江山的宁王实现营收达到2103.40亿元,同比增长186.72%,净利润为175.92亿元,同比增长126.95%,比卖车最多的比亚迪多了一倍。

卖电池比卖车赚钱多了,巨大的市场,丰厚的利润,动力电池市场就像那位“金发美女”,浑身散发出荷尔蒙的味道。

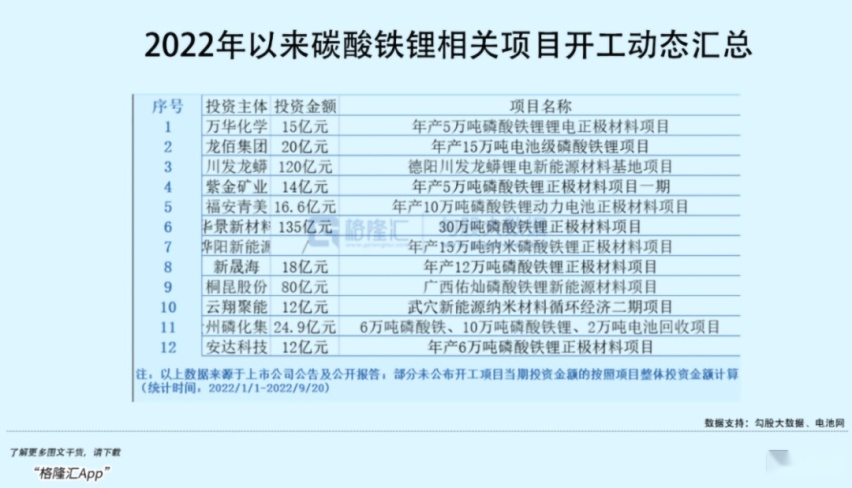

动力电池动辄数百亿的投资项目,每周都在发生。资料显示:2022年至今,宁德时代与其战略盟友至少公布了10个重大投资项目,投资总额近1600亿元,其中就有本田。此外,欣旺达年内已投入至少533亿元加码动力电池,年规划总产能达133GWh。亿纬锂能公司年内投资同样超500亿,扩充产能。

不仅电池厂快速扩张,车企也亲自下场。广汽埃安宣布成立因湃电池科技有限公司,总投资109亿元,开展电池自研自产产业化建设。奇瑞汽车成立了得壹能源,斥资超100亿建动力电池厂。蜂巢能源科创板IPO获上交所受理,拟募资150亿元。不久前,宝马全新动力电池项目也刚刚落地沈阳,投资金额100亿元。而到2024年才正式开始量产汽车的小米,早已先后投资了中创新航、蜂巢能源、卫蓝新能源等多家电池产业链公司。

众多跨界投资企业也闻风而至。今年以来,仅锂电池端,就有近30家公司进入,其中包括食品界的黑芝麻、服装业的红豆股份以及三一重工、海能实业等等公司。据不完全统计,2022年动力电池领域至少公布了75个投资计划,总投资资金超过万亿,近一半项目投资规模过百亿。如此盛世,丝毫不比二十年前的中国房市差啊。

想必各位都听过卖馒头的故事。任何一个领域,一旦资本疯狂起来,必将造成资源过剩。动力电池也不例外。

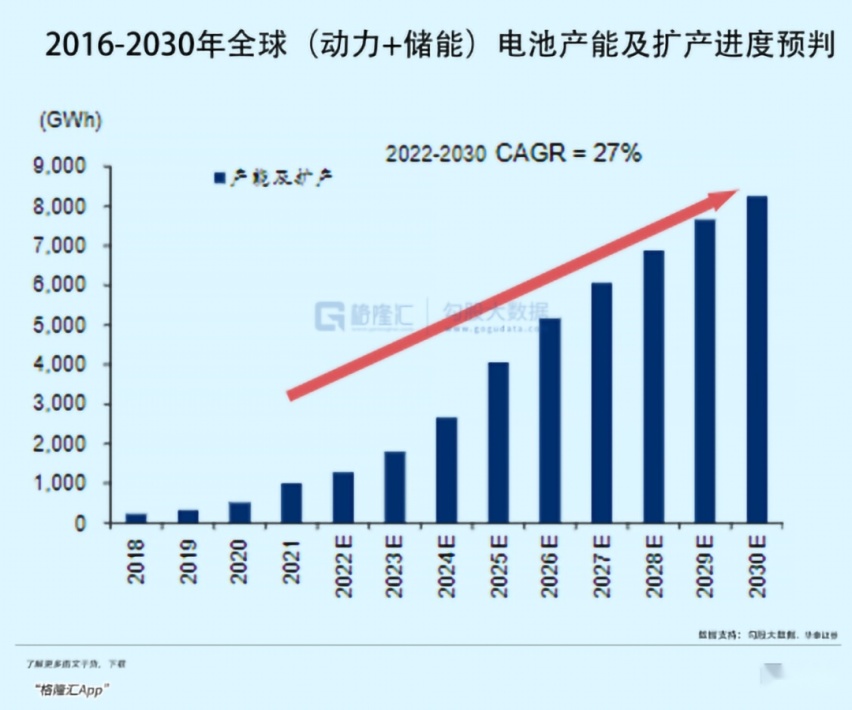

简单捋捋数据,今年 1-10 月,我国动力电池累计产量为 425.9GWh,增长166.5%,但国内动力电池累计装车量为224.2GWh,占比只有52%。这还是在国内新能源汽车市场渗透率达24%的情况下完成的。

按照多方乐观预测,2023年国内新能源车整体渗透率有望冲击35%,2025年国内新能源汽车渗透率将超过45%。但即便如此,动力电池的产量也远远超过新能源汽车的销量。有机构曾计算,按照目前国内各大主机厂的销量规划,2025年一年国内动力电池装车量最多只需要1000GWh。但按各大动力电池厂商的规划,中国动力电池2025年产能将达到1250GWh;2028年,预计将超过2500GWh。显然,动力电池产能过剩是必然的结果。

表面繁荣昌盛,实则惊涛怒浪,过剩的产能,必然引发“马太效应”加剧。

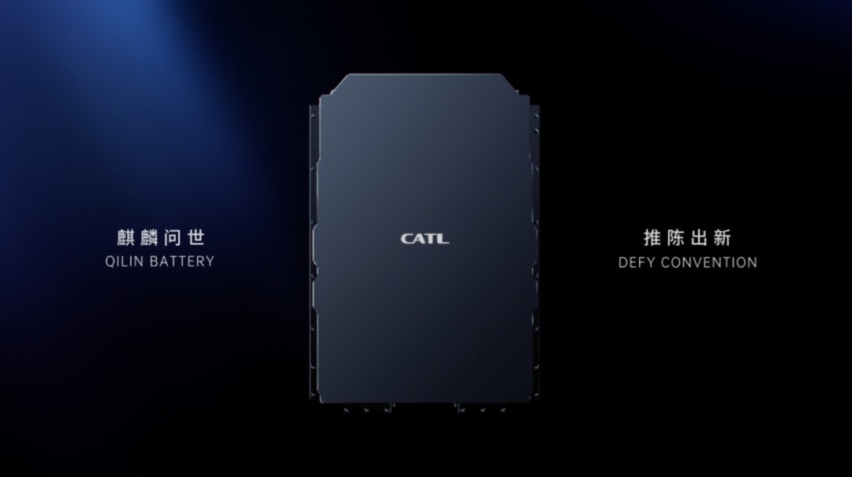

从现实来看,动力电池产能规划虽然体量庞大,但真正适销对路的产品产能却不足,存在"高端不足、低端过剩"的结构性产能过剩。目前动力电池的技术迭代较快,宁德时代自2019年推出CTP,已经迭代了多个版本,近期推出的麒麟电池又将电池性能带到了新的高度。

当新兵还在扎堆磷酸铁锂电池的时候,头部已经在研究更先进的电池材料了。宁德时代、德方纳米等企业已开始投资布局磷酸锰铁锂电池的产业化。磷酸锰铁锂相比磷酸铁锂具备高电压、高能量密度以及更好的低温性能,且锰矿资源丰富,相比三元材料具备更低的成本、更高的循环次数以及更稳定的结构。技术是第一生产力,同样适用于动力电池行业。

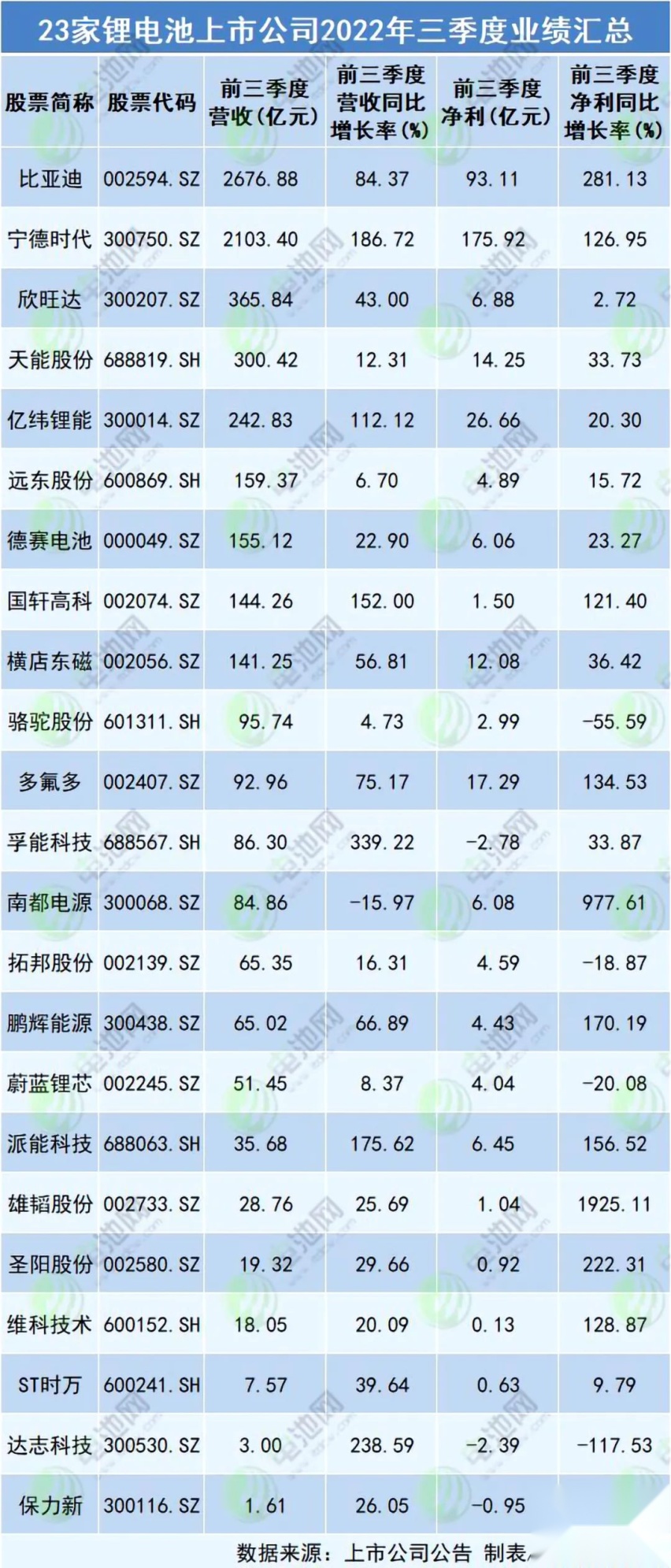

从财务指标来看,除了宁德时代、比亚迪这种头部产业链一体化的企业还有不错的盈利水平以外,绝大多数电池生产厂商的盈利水平并不乐观。23家锂电池上市公司中最新净利润显示,宁德时代一家就占了将近一半,其他大多厂商利润都在十位数和个位数。抛开这些上市公司,一大堆的电池厂还处于不赚钱,甚至亏本的状态。

“狮子从不在乎绵羊的想法”,赚不了钱就无法大规模投入研发,没有新产品就只能看着地盘被蚕食,这就是恶性循环。所以,未来两年,动力电池市场未来两年的竞争可是相当刺激,绝不亚于新能源车市。

当然,消费者更关心,动力电池产能大战能否将车价砍下来,个人认为,高端车存在降价可能性,但中低端车不可能,尤其是低端车还会出现价格上涨。

原因有以下两点:其一,电池产能扩张,势必带来上游原材料价格持续走高,而电池原材料成本又占电池成本的70%-80%。电池原材料成本越高,意味着单车成本就越高。

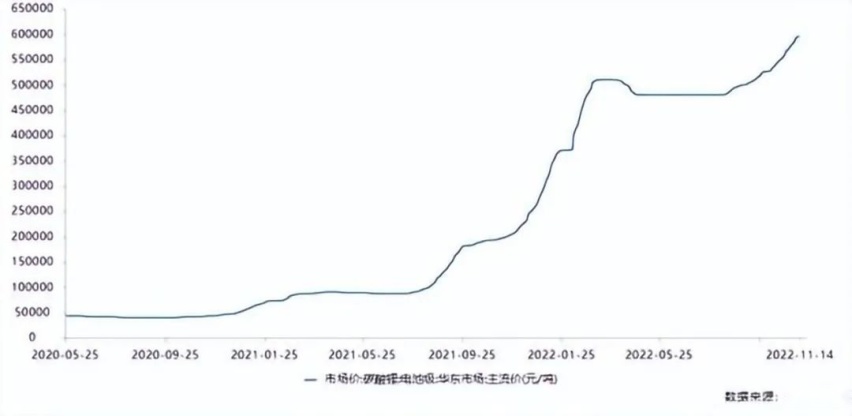

数据为证:组成动力电池所需的碳酸锂、氢氧化锂、电解液最核心的锂原材料目前价格均出现了不同程度的涨幅,最高涨幅达到两倍。除此之外,比金属锂更稀有珍贵的金属钴,从去年不到24万元/吨的价格上涨至现在的38万元/吨,涨幅近60%,并且未来还将持续上涨。

另一项数也足以佐证:由于碳酸锂等动力电池原材料价格的加速上行,也直接导致废旧动力电池价格飙升,折扣系数倒挂。动力电池回收价格考量点主要在于电池中镍、钴、锰、锂等有价金属含量,一般而言,要按镍、钴、锰、锂等金属的市场价打折回收。但当前,动力电池回收已出现明显的折扣系数倒挂,部分电池的折扣系数(废料价与新货价的比)在去年最低是60%左右,今年普遍升到100%以上,甚至有些废料价格超过200%。这也进一步加剧了动力电池价格不断攀升。

其二,就现状而言,除了特斯拉、比亚迪等极少数的车企通过规模化实现了盈利,超过95%的新能源车企都在赔钱赚吆喝,季度亏损动辄十几个亿甚至几十个亿。前两天蔚来李斌在内部讲话直言“蔚来单季亏损高达41亿元”。就连最低单车价格超过30万的蔚来尚且入不敷出,何况那些靠低端车型走量的新能源车企呢?一辆十来万的电动汽车,卖一辆亏3、4万,这就是残酷的现实。当资本的耐心达到极限时,涨价自救活下去,才是终极目标。

退潮的时候才知道谁在裸泳,但问题是,很多企业一开始进入市场,就已经在裸奔。

版权声明:本文为线外邦独家原创,未经授权请勿转载

(部分图片来自网络,如有侵权请联系线外邦删)

势不可挡 北京现代7月销量同比增长41.5%

2025上半年比亚迪领跑全球多个新能源汽车市场

上汽7月销量发布

博世高管呼吁高阶智驾收费,企业生存与用户体验的博弈

新央企新长安成立

上半年港股受基本面及资金面共同推动领涨全球,原因在于业绩增长、南向资金流入和政策利好驱动。恒生指数上半年涨幅20%,恒生科技指数上半年涨幅19%,从背后原因来看,港股今年上涨主要来源于业绩增长,基本面改善为其核心支撑。分板块来看,医药、科技AI、汽车消费和红利高股息领涨。&nbs......

上汽7月销量发布

2025上半年比亚迪领跑全球多个新能源汽车市场

长安汽车独立为国务院国资委直接管理的一级央企。

近日,宇通客车在巴基斯坦拉合尔举行了技术发布会,正式发布新能源技术DMT和YEA,并展示H9、H12、E9、E12PRO四大主力车型。活动现场,宇通与当地合作伙伴WIL公司签署400台纯电动巴士采购协议。此订单成为巴基斯坦迄今最大单笔新能源公交订单、最大公交细分市场订单及最大商用......

“撞赢”卡车后,理想汽车再次回应,态度变

近日,在公认的汽车市场销售淡季,北京现代却再传捷报。据北京现代发布的最新数据显示,继6月份实现逆势增长后,7月份累计销售达到17761辆,同比增长41.5%。销量持续向好,进一步表明北京现代的“品质功底”在竞争中,正在被更多用户接受、认可和信赖。

随着汽车电气架构日益复杂,以及智能化、网联化用电设备的不断增加,起动电池在整车系统中的重要性持续提升。过去,12 V / 24 V 铅酸电池凭借成本和成熟度占据主流。

从年内的调研情况看,食品饮料的恢复尚需时日,汇川技术意外“问鼎”。

神州租车将引进10万辆宁德时代换电车型,电动车产业发展方向要变

铂智3X发起了一场车圈冰桶挑战——要在全国挑战200个魔鬼停车位!

奇瑞集团7月销售汽车22.44万辆,同比增长14.7%

2025年7月,蔚来公司交付新车21,017台,前七个月同比增长25.2%。

8月1日晚间,藏格矿业对外发布2025半年度报告。报告期内,在与新控股股东紫金矿业的战略协同下,公司秉持“控本、提质、增效”的工作方针,稳步推进经营计划,实现了氯化钾、碳酸锂和铜矿的多线并进;同时,公司以资源开发、产能布局、技术创新和成本管控等多方面为抓手持续发力,推动经营质效不......

接下来50万市场会变成,增程看问界,纯电看蔚来?

京公网安备 11010102004670号

京公网安备 11010102004670号