文丨李壮

编辑丨承承

机构年底调研密集进行,其中对电子行业的关注度维持在高位。

自9月下旬市场快速反弹以来,通信和电子行业截至目前的反弹幅度均在25%以上,两大行业指数在此期间分别创出2020年8月和2022年3月以来的阶段新高。与指数反弹相呼应,机构也在密集调研这两大行业。

据统计,今年以来,A股市场基金公司调研家数最多的是华测检测,基金公司调研家数达到228家,紧随其后的是通信行业的天孚通信,基金调研家数达到215家。9月以来,立讯精密以基金公司调研家数达到99家位列全市场第三名,深南电路以被调研总次数23次位列全市场第八名。

通信行业调研聚焦头部

电子行业基金公司“扎堆”

据Wind数据统计,2024年全市场基金公司调研家数超过200家的一共4家,分别为华测检测、天孚通信、中际旭创、怡合达。其中,从事检测服务的华测检测凭借228家基金公司调研家数,成为今年以来最受基金关注的公司。通信行业的天孚通信排在全市场第二位,中际旭创排在第三位(见表1)。

表1 A股市场基金公司调研家数超过200家的公司

数据来源:Wind

在9月以来基金调研次数排名前7家公司中,有3家来自电子行业,分别是全球功率分立器件市场排名第三、国内排名第一的闻泰科技,苹果产业链龙头立讯精密,以及印制电路板行业的生益电子(见表2)。

表2 9月以来基金公司调研家数前7家公司

数据来源:Wind

自“9.24”行情启动以来,上述基金公司密集调研的个股期间股价表现均不凡,其中,天孚通信、闻泰科技累计涨幅均在40%以上,生益电子股价翻倍。

从通信和电子两大行业的基金调研情况来看,通信业被调研公司主要集中在头部公司,电子行业则相对分散。在申万通信板块132家公司中,9月以来基金公司调研家数超过20家的公司共7家,超过50家的则仅有天孚通信、中际旭创(见表3)。另外,全年被调研总次数超过20次的仅有三旺通信一家。

表3 通信行业基金调研情况

数据来源:Wind

统计数据显示,通信行业公司全年被调研总次数合计503次,基金公司调研家数为1878家,对比全部A股公司总计24618次和63849家来看,占比相对有限。相比之下,申万电子行业473家公司全年被调研总次数为3085次,基金公司调研家数总计为11079家,分别占全市场的12.53%和17.35%。

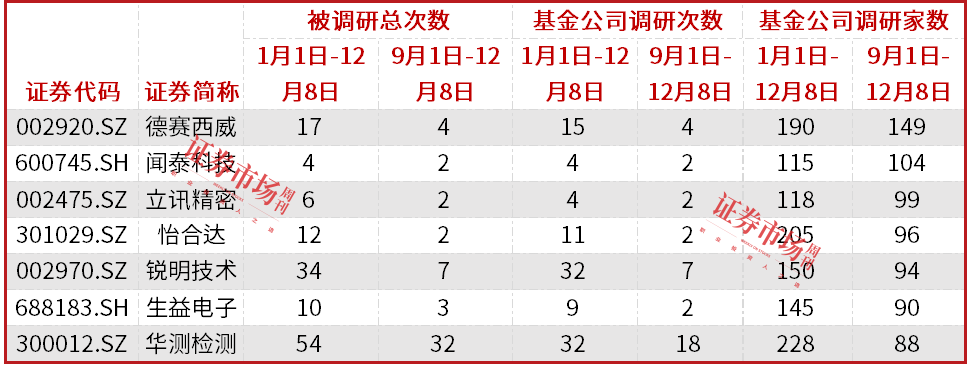

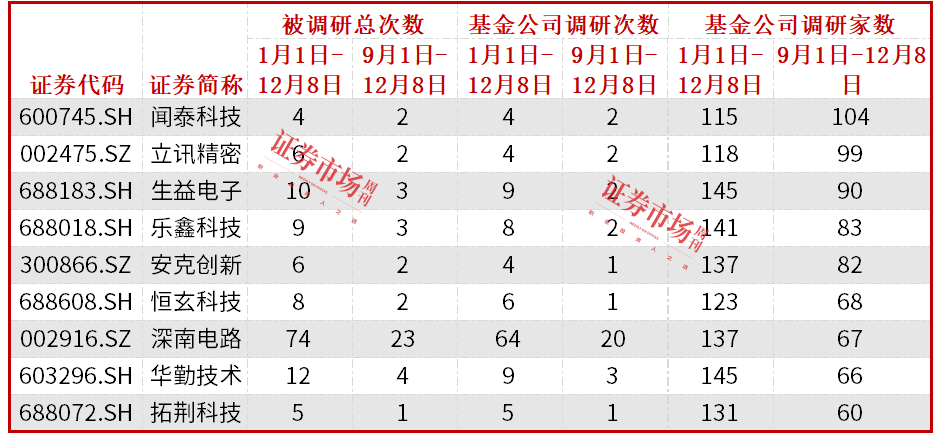

此外,电子公司今年以来被调研总次数超过40次的有5家,基金公司调研家数超过100家的有22家,9月以来基金公司调研家数超过60家的有9家(见表4)。其中,深南电路是今年以来被调研次数较多,同时也是9月以来继续保持较高被调研水平的公司。

表4 电子行业基金调研情况

数据来源:Wind

深南电路、顺络电子

长期保持盈利状态

自2017年上市以来,深南电路营业总收入从56.87亿元扩张到今年前三季度的130.49亿元(2023年报为135.26亿元),增长2.29倍;归母净利润从4.48亿元增长到14.88亿元(2023年报为13.98亿元),增长3.32倍;研发支出从2.93亿元增长到9.24亿元(2023年报为10.73亿元),增长了3.15倍。而且深南电路从未出现年度亏损。这些信息显示出公司长期稳健的基本面,以及良好的成长态势。

数据显示,深南电路投资回报率ROE(TTM)长期保持在10%以上,销售毛利率长期保持在20%以上,在今年前三季度这两项指标分别为13.9%和25.91%。

深南电路12月3日《投资者关系活动记录表》显示,国投证券、泓德基金、中欧基金参与了此次调研。机构主要关注公司业务受到的AI影响、扩产、新技术布局等情况。在公司主营的印制电路板(PCB)受AI影响方面,公司指出,“伴随AI技术的加速演进和应用上的不断深化,新一代信息技术产业对于高算力和高速网络的需求日益迫切,驱动了行业对于大尺寸、高层数、高频高速、高阶HDI、高散热等PCB产品需求的提升。公司PCB业务在高速通信网络、数据中心交换机、AI加速卡、存储器等领域的PCB产品需求均受到上述趋势的影响。”在扩产方面,公司回应“公司为进一步拓展海外市场,满足国际客户需求,已在泰国投资建设工厂,总投资额为12.74亿元人民币/等值外币。目前基础工程建设有序推进中,具体投产时间将根据后续建设进度、市场情况等因素确定。另一方面,公司在南通基地尚有土地储备,具备新厂房建设条件,南通四期项目已有序推进基建工程,拟建设为具备覆盖HDI等能力的PCB工艺技术平台。公司将结合自身经营规划与市场需求情况,合理配置业务产能。”

在投资者互动平台,有投资者近日向深南电路提问:“请问美国对半导体新的管制对贵公司有何影响,公司在不在管制名单中?”公司回应称,“公司主营业务为印制电路板、封装基板及电子装联,不涉及题述事项”。另外,有投资者问及公司四季度前两个月的整体生产稼动率情况,公司回应“近期工厂综合产能利用率较2024年第三季度保持平稳”。而在此之前的10月29日的机构调研中,公司曾表示:“公司2024年第三季度PCB工厂稼动率环比基本持平,维持在高位水平”。这些信息显示,深南电路外部环境保持稳定,公司产能利用维持景气。

电子行业今年以来被调研总次数仅次于深南电路的公司是顺络电子,达70次。公司是一家专业从事各类片式电子元件研发、生产和销售的高新技术企业,主要产品包括叠层片式电感器、绕线片式电感器、共模扼流器、压敏电阻器、NTC热敏电阻器、LC滤波器、各类天线、NFC磁片、无线充电线圈组件、电容、电子变压器等电子元件。

在12月4日的投资机构调研中,顺络电子披露:“公司持续耕耘小型化、高压高频复合化产品,公制0603高精密电感产品市场综合产销量目前居全球前列。英制01005及008004型叠层电感产品属于纳米级小型化、高精度电感,目前公司是全球范围内极少数具备量产能力的供应商之一。该产品是即将到来的新一代技术的代表产品,可广泛应用于5G通讯技术,PA模块端、小型化智能终端等。”

据Wind统计,顺络电子自2007年上市以来,年度归母净利润长期为正。据顺络电子披露,自上市至今,业务规模持续成长,年销售收入复合增长率24%。在毛利率方面,2024年1-3季度实现销售毛利156520.16万元,较去年同期增长22.53%;2024年第三季度毛利率37.93%,实现连续二个季度增长。

新股同样受重视

苏州天脉、绿联科技被调研次数达7次

今年以来,电子行业上市新股19只,其中有调研记录的公司有15家。在这些新股中,被调研总次数最多的是广合科技,达32次。在9月1日-12月8日期间,被调研总次数较多的是苏州天脉和绿联科技,均达到7次(见表5)。

表5 苏州天脉和绿联科技被调研情况

数据来源:Wind

苏州天脉10月24日上市,公司主营业务为导热散热材料及元器件的研发、生产及销售,主要产品包括热管、均温板、导热界面材料、石墨膜等,产品广泛应用于智能手机、笔记本电脑等消费电子以及安防监控设备、汽车电子、通信设备等领域。

在12月6日投资机构调研中,就公司的市场地位及竞争情况,苏州天脉表示,在热管、均温板领域,“公司是行业内较早进行热管和均温板产品研发和实现规模化量产的企业之一,凭借在该领域的布局优势,公司产品在较短的时间内通过了三星、OPPO、vivo、华为、荣耀、摩托罗拉等品牌客户的认证,实现规模化供货……目前,公司热管与均温板产品在消费电子领域已建立较为领先的市场地位,在2023年全球前10大智能手机品牌中有7家品牌是公司客户。”在导热界面材料领域,公司“产品导热性能和材料特性达到或接近国际市场竞争对手水平,并逐步实现对通信设备、安防监控、汽车电子等中高端散热市场的进口替代,成功进入富士康、中磊电子、海康威视、启碁科技、宁德时代等知名客户供应链,抢占全球高端市场份额。”在石墨膜领域,“公司针对石墨膜业务采取了差异化的市场竞争策略,通过持续优化石墨膜订单结构,在笔记本电脑等细分领域建立了一定的差异化竞争优势。”

据苏州天脉2024年三季报,公司前三季度营业收入为6.91亿元,同比增长1.73%;归母净利润为1.40亿元,同比增长29.63%;扣非归母净利润为1.34亿元;基本每股收益1.62元;加权平均净资产收益率为16.77%。

德邦证券在苏州天脉上市之前的研报中指出,“苏州天脉上市,国产散热方案产业有望进一步做大做强。苏州天脉主要产品包括热管、均温板、导热界面材料、石墨膜等。均温板业务是公司最重要的收入增长来源,占据公司2023年营收的 63.38%,公司亦在全球VC市场中占据了8.92%的份额。”

绿联科技于7月26日上市,是全球科技消费电子知名品牌企业,主要从事3C消费电子产品的研发、设计、生产及销售。在今年前三季度,公司实现营业总收入为43.06亿元,同比增长28.47%;实现归母净利润3.22亿元,同比增长28.94%。在第三季度,公司实现营业收入15.63亿元,同比增长27.01%;实现归母净利润1.15亿元,同比增长80.5%。前三季度,公司经营活动现金净流入为4.50亿元,同比增长464%;公司毛利率为37.73%,ROE(加权)为15.37%。

国泰君安在绿联科技三季报点评中指出,公司“创新驱动产品升级,NAS(网络附加存储)业务动能强劲。加速海外布局,Q4 消费旺季值得期待。公司以线上与线下相结合,线上以亚马逊等电商平台为主,线下入驻山姆、沃尔玛等大型商超,且在多个国家和地区设立子公司,重点布局本地化经营策略,我们预计第四季度望延续较好表现。”

(文中提及个股仅作举例分析,不作投资建议。)

东风奕派沈阳兴万佳店盛大开业,新能源汽车体验再升级

中国汽车工业协会最新数据显示,2025年前四个月,我国新能源汽车销量占比已攀升至42.7%,在千万量级的汽车产销规模中占据重要地位。在这场电动化革命中,智能驾驶技术的快速迭代正重塑出行生态,而作为智能系统“电力基石”的低压辅助电池,其战略价值正随着产业升级日益凸显。

坚持用户至上,坚定品质造车,是长城汽车的造车初心和所坚守的使命

15万级插混SUV搅局者,长安启源Q07如何撼动宋PLUS DM-i的地位?

刚热乎的“智驾平权”被灭了?

汽车

比亚迪1-7月销量同比增27%,累计销量达249万台

2025年8月16日,西南第一大标准旗舰店AITO授权用户中心正式在昆明希望路落成,开启了辉煌的品鉴之旅。

文丨秦佳丽 编辑丨李壮

拟出售东本发动机50%股权,东风汽车的刀法堪称精准!

全新林肯领航员上新增Rejuvenate放松模式,提供三个不同的主题,每个主题都提供个性化的平静和放松模式

小鹏汽车又与自己股东——全球第二大汽车集团,谋求扩大合作。

025年8月15日,比亚迪海洋网西安雁星旗舰店在万众期待中盛大开业。作为比亚迪海洋网与天子集团在西安布局的重要节点

靳玉志直指传统越野车场景错配症结 华为赋能猛士为“90%”而来

一汽奥迪开启“融合直售” 纯血四环再次引领行业变革

31.99万元起售!猛士M817用实力诠释“智能越野第一车”

油车,根本不会被淘汰?

华为乾崑赋能猛士M817,智能越野真正做到“可城可野可远方”

你的运动轿跑才9.79万元起!长安第三代UNI-V贵阳上市!

京公网安备 11010102004670号

京公网安备 11010102004670号