在全球汽车产业竞争日益激烈的背景下,关于企业负债的讨论常被片面解读为“高风险”信号。然而,负债的本质需结合企业规模与营收综合分析。尤其在重资产、高投入的汽车行业,负债结构不仅反映企业经营策略,更是其产业链地位和经济贡献的体现。

负债的底层逻辑:规模与营收驱动下的产业链协同

汽车行业具有重资产、长周期、高技术门槛等典型特征。谈负债要谈企业规模和营收,企业规模与营收的增长,必然伴随负债规模的扩大,但这一现象的本质是产业链协同效应的增强。大型车企通过扩大采购规模,将负债转化为对上下游企业的支持,进而拉动整体经济增长。

整体而言,企业规模越大,营收越高,总负债也相应水涨船高。

在这一底层逻辑驱动下,国内外主流车企的总负债普遍较高。

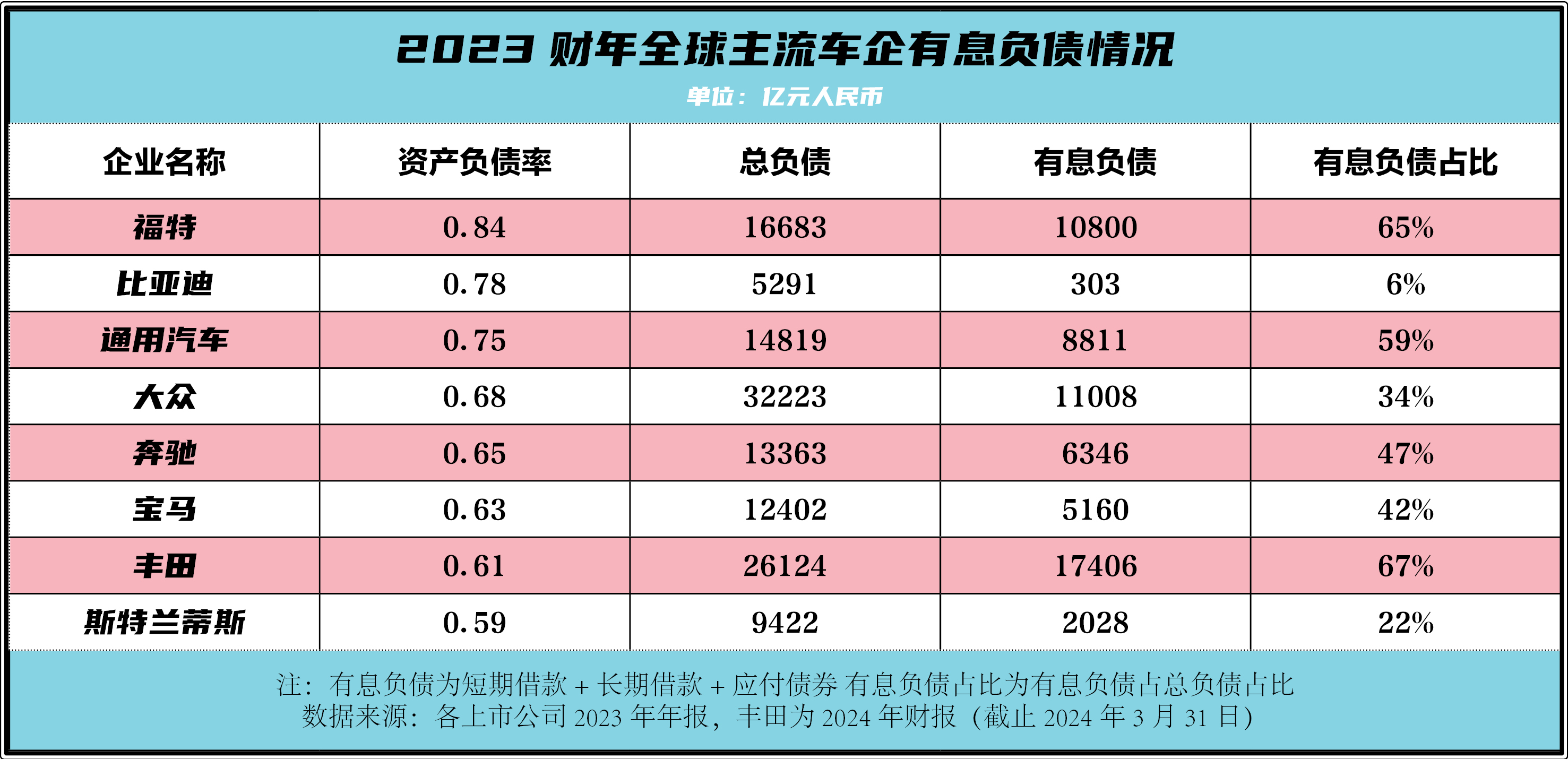

全球主流车企方面,2023财年,大众营收2.5万亿,总负债就达到了3.2万亿;丰田营收2.1万亿,总负债更是高达2.6万亿,两大巨头总负债就接近6万亿。福特、通用汽车、宝马、奔驰的总负债也都超过了1万亿。

尽管总负债普遍偏高,但相对而言,国内主流车企的总负债要显著低于国外车企。

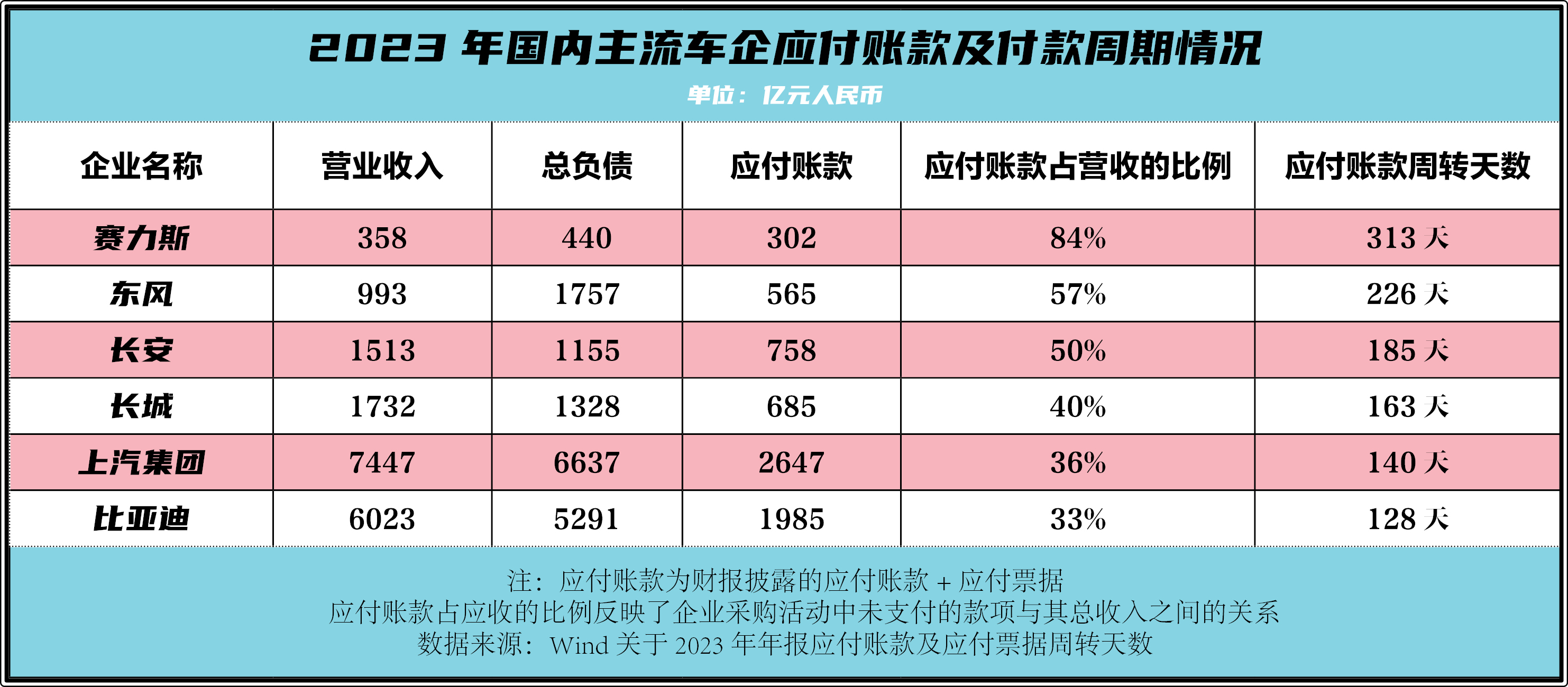

如2023年,上汽集团营收7447亿元,总负债6637亿元;比亚迪营收6023亿元,总负债为5291亿元;吉利控股营收4981亿元,总负债为4517亿元。

可以发现,国外主流车企的总负债普遍高于营业收入,而国内主流车企的总负债,普遍低于营业收入。

这是因为,随着自主品牌竞争力的提升,中国品牌的销量和均价也在持续攀升。通过规模化效应,既缓解了自身资金压力,又强化了与供应商的长期合作,形成“以规模换效率、以合作促增长”的正向循环。这种模式不仅支撑了国内汽车产业链的完善,还为区域经济创造了大量就业。

全球视角下的负债常态:高负债≠高风险,结构决定健康度

国际比较显示,高负债是汽车行业的普遍现象,但其结构差异决定了企业的真实风险水平。

2023年,大众、丰田、通用的总负债分别为其营收的128%、124%和119%,远超国内车企。此其一。

其二,负债的构成比总量更具参考价值。

丰田有息负债占总负债的67%,福特为65%,通用汽车为59%,而比亚迪仅为6%,长城汽车为16%,吉利控股为24%。

有息负债需要支付利息,直接增加财务成本;而无息负债(如应付账款、合同负债)则更多体现企业的市场议价能力和供应链管理能力。

很明显,中国车企的负债结构更稳健。

相比之下,部分国际车企的高有息负债比例暴露了其过度依赖外部融资的隐患。中国车企通过控制有息负债、扩大经营性负债,既降低了融资成本,又增强了抗风险能力,为技术研发与市场扩张提供了保障。

中国车企崛起密码:技术投入转化为营收增长,覆盖负债成本

中国汽车工业的迅猛发展,不仅得益于市场规模和政策红利,更源于其在技术创新的重大突破。

新能源汽车与智能化技术的领先,是中国车企实现“负债-营收”良性循环的关键。比亚迪近几年累计研发投入超1500亿元,推动其新能源车销量全球登顶;赛力斯、理想、小鹏等新势力则通过差异化竞争,营收也实现了快速增长。

技术优势直接转化为市场份额和营收增长,使得企业能够以更高效率覆盖负债成本,形成“研发-增长-偿债”的正向闭环。

打破误读:中国车企负债健康的三大证据

综上所述,针对外界对中国车企“高负债”的质疑,财报数据提供了有力反驳:

1. 负债与营收匹配度高,偿债能力无忧

2023年,上汽集团总负债6637亿元,占营收的89%;比亚迪总负债5291亿元,占营收的88%。这一比例远低于大众(128%)、丰田(124%)等国际车企,表明中国车企的负债规模与其创收能力高度适配。

2. 经营性负债占比高,财务风险可控

国内主流车企的有息负债占比普遍低于30%(长安1%、比亚迪6%、上汽16%、长城17%),而国际车企多在50%以上(如福特65%、丰田67%、通用汽车59%、奔驰47%)。低有息负债意味着中国车企的偿债压力主要来自经营周期,而非刚性利息支出,财务风险稳健、可控。

3.与供应商合作账期合理适宜,拉动上下游产业链

我看到有些人拿与供应商的合作账期做文章,说三道四,这显然是一叶障目,不见泰山。整体而言,国内主流车企与供应商的合作账期是合理且适宜的。如长安185天、长城163天、上汽集团140天、比亚迪128天。

这些数据表明,中国车企通过合理账期和扩大采购规模,既优化了现金流,又强化了与供应商的协同效应,最终推动产业链上下游共同发展。

结论:负债逻辑背后是中国汽车工业的全球雄心

汽车工业被誉为现代制造业的“皇冠”,其发展水平直接关乎国家经济实力与国际话语权。当前,中国车企正以规模与营收为基石,通过技术创新、财务优化和全球化布局,重塑全球汽车产业格局。

从财报数据看,中国车企的负债并非“风险信号”,而是其产业链主导地位与经济贡献的体现。应付账款的增长,映射出中国制造从“单点突破”到“生态共赢”的升级;低有息负债占比,则彰显了财务管理的成熟与风险控制的智慧。

未来,随着中国汽车品牌进一步走向世界,其“规模驱动负债、负债反哺增长”的模式,不仅将为全球消费者提供更优质的产品,更将为全球经济复苏注入“中国动力”。

这场由负债逻辑揭示的产业变革,终将证明:中国汽车工业的崛起,不仅是技术的胜利,更是商业智慧与国家战略的胜利。

60度环境下也能快充,极狐新阿尔法S5是夏季出游避暑好搭子

成功不可复制?特斯拉Model Y又爆了?小米YU7能阻止它吗?

家载美好 海豹06DM-i 旅行版上市发布会济南站圆满收官

说好的加长Model YL六座版,还没小米YU7长呢,等改款问界M7不香吗?

2025欧洲安全测评SUV得分第一,领克 Z20 凭什么夺得?

PPE平台+华为乾崑智驾®+德系操控,奥迪Q6L e-tron这波操作很有料

2025 长春市短道汽车越野赛暨汽车嘉年华盛大开幕

“猛”出新高度,智野新物种:猛士M817预售开启,起售价32.99万元

别克至境 L7 官图发布,打响反击战第一枪?

上汽大通新途V80交付长白山景区 赋能东北版巴音布鲁克旅游体验

我们到底需要一辆什么样的汽车?大换代斯巴鲁森林人

何小鹏谈智驾,中国品牌智能驾驶现在是什么水平?

丰田全新SUV曝光:全新前脸+溜背造型,还有纯电?

在刚刚过去的6月,车市竞争的火热程度如同天气一般持续升温,而中国汽车市场格局也在持续刷新。《早懂车》最新获悉,无论在集团销量TOP10还是品牌销量TOP10中,自主品牌表现都很优秀,占据半边江山之多。比亚迪表现亮眼,不仅以38.3万辆的集团销量蝉联榜首,其单一品牌销量更以34.3......

奇瑞瑞虎7 高能版有高颜值,靠谱的动力组合,关键价格不贵,值得年轻家庭看看

2025年6月,中国汽车品牌格局再迎里程碑式变革。

除了华为智能以及百万级的底盘,岚图FREE+近日还将推出“终身免费三电质保”,有大厂背书,家用比理想L6更靠谱。

红旗天工之夜|200万用户献礼 “国车”造诣无人能抵?

比亚迪全品牌上线手车互联,带来全新用车体验,互联更便捷

京公网安备 11010102004670号

京公网安备 11010102004670号