中国汽车市场自2023年开启的价格战已持续两年。

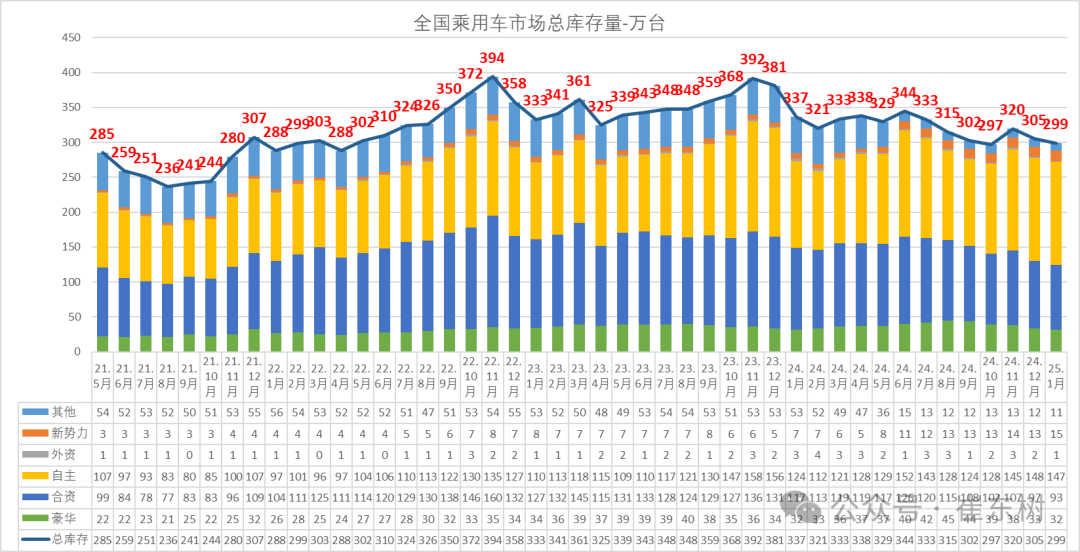

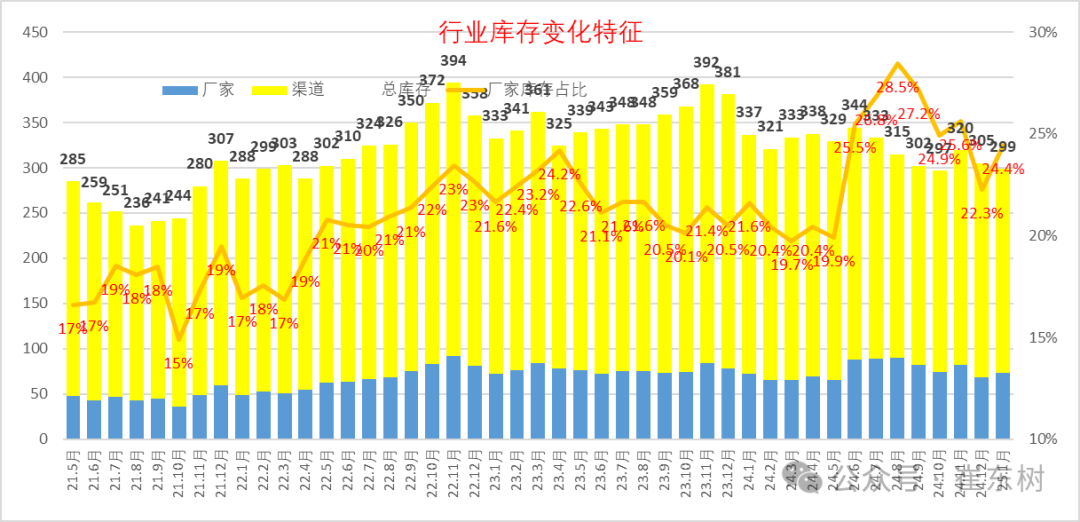

当年掀起价格战的初衷是为了去库存。2022年11月,库存峰值达到394万辆,2023年3月,价格战正式开打,市场进入强力去库存模式,但到2023年11月,库存仍有392万辆。

2024年价格战愈演愈烈,叠加以旧换新的刺激政策出台,库存得以有所化解。但是到2025年1月,库存仍有299万辆,库存的压力并未大幅缓解。

图源:崔东树公众号

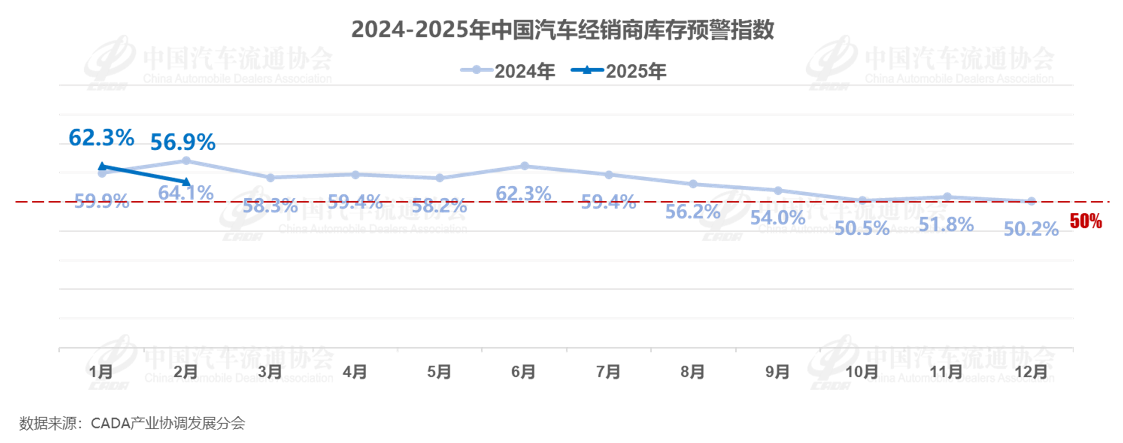

中国汽车流通协会发布的“汽车经销商库存”调查显示:今年1月份汽车经销商综合库存系数为1.40,环比上升22.8%,同比上升1.4%;2月中国汽车经销商库存预警指数为56.9%,库存预警指数位于荣枯线之上。

如果没有国家以旧换新政策持续提振汽车消费需求,不难想象,2025年中国国内汽车市场恐怕会更加艰难。这一现象折射出市场供需关系的深层矛盾,以及新能源车在高速扩张后面临的阶段性挑战。

新车攻势“火爆”,难掩需求疲软

与高企的库存相反的是,新车市场仍是一片虚火旺盛。

据不完全统计,今年前两个月已经有超过30款全新或改款新车上市。“科技普惠”、“全民智驾”、“同级唯一”、“一口价”各种口号喊得响亮,“一小时大定XX台”、“累计订单突破XX万”的成绩让人感觉市场一片红火。

然而数据显示,1月全国乘用车厂家批发量同比增长1%,环比下滑31.7%,零售量却同比下滑12%,环比下滑32.1%;2月厂家批发量同比增长35%,环比下滑15%,零售量预计同比上涨13.6%,环比下降30.3%。对比批发和零售量来看,市场趋势仍然是产大于销。价格战虽短期刺激销量,却未能有效消化产能过剩问题。

车企“以量换市”的策略正在失效。究其原因,车企频繁推出新车,发布限时优惠价格或直接降价优惠,利用一时的热度,短时间内可以收获销量,但热度一过,销量随之下滑,车企不得已又要再推出新品或新版,循环往复刺激。最终导致消费者持币观望情绪浓厚。

新能源库存逆势上涨,库存结构性分化

299万辆的库存结构正在分化。

随着新能源车的占比提升,燃油车销量下降,主流合资车企风险防范意识加强,新能源车企的高歌猛进,对应的燃油车库存占比也逐步减少,而新能源车的库存占比正在增加。

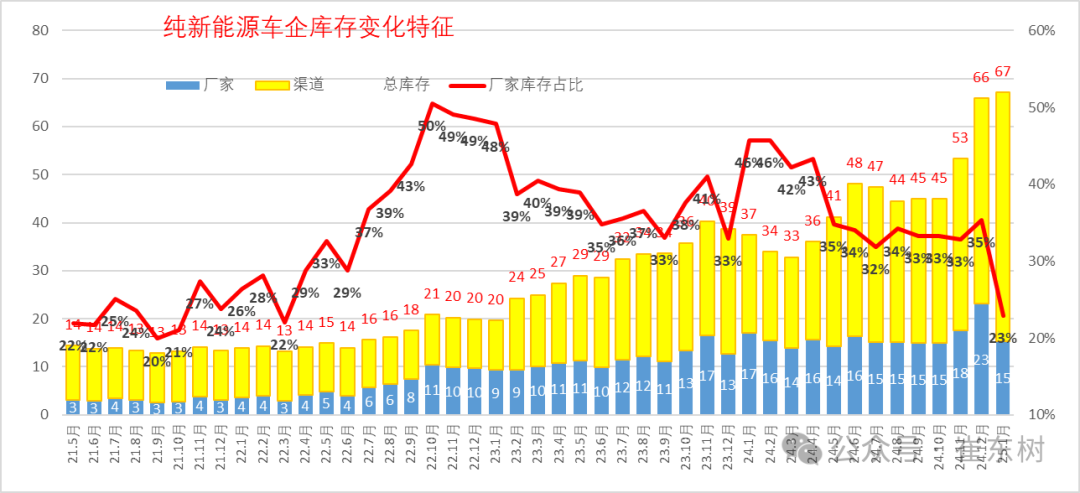

图源:崔东树公众号

从仅生产新能源车的企业的库存变化特征分析看,2023年年初的时候新能源车库存仅有20万辆,随着价格战的开启,新能源车开始进入库存快速增长期。到2023年12月底,总体新能源车库存达到39万辆。2024年12月新能源车库存继续上升到66万辆。2025年1月新能源车库存67万辆,行业库存总体压力较大。

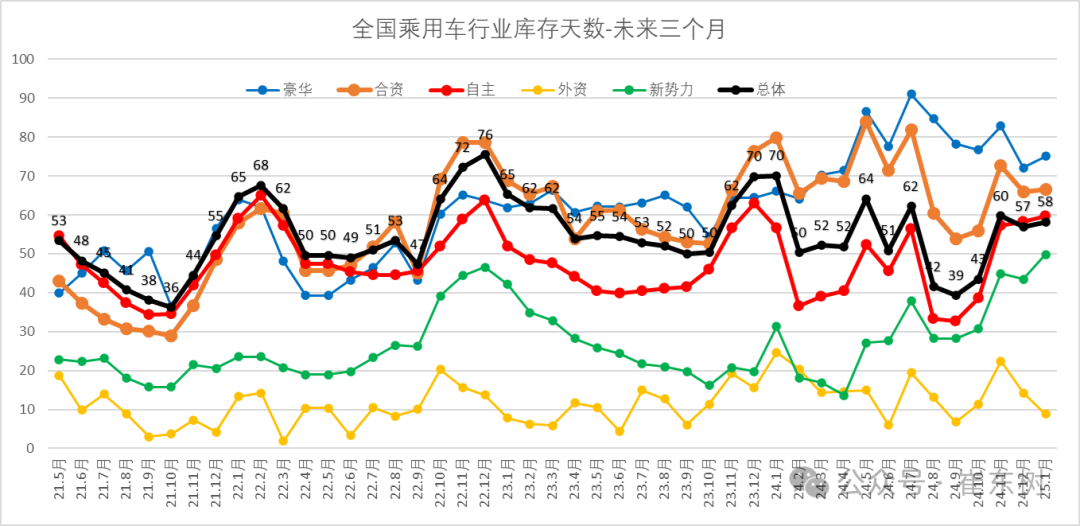

图源:崔东树公众号

从库存周期天数来能看出趋势。2024年之前,以新能源车为主的自主车企和新势力车企,库存天数都低于总体库存天数的均值,并且控制得非常平稳。进入2024年之后,库存天数呈现明显的上升趋势,新势力车企库存天数已经创出新高,自主车企库存天数四年来首次超出了总体库存天数的均值。

市场大势之下,卖不动的不光是燃油车,新能源车也同样面临供需失衡的风险。

库存压力下,渠道生存困境加剧

库存高企,首当其冲受影响的是经销商。

渠道库存在总库存当中占了大头,占比超过70%,经销商盈利能力和资金链安全长期受到威胁。

图源:崔东树公众号

对于经销商而言,虽然借助以旧换新政策和主机厂优惠政策,可以加大清库存力度,并调整进车节奏;但价格严重倒挂、赔钱卖车的情况依然存在。与此同时,销售端库存积压,导致经销商资金占用周期延长。经销商的现金流脆弱不堪,持续紧张,存在着较大的经营风险。

流通协会的数据显示,2025年有30.5%的经销商年度任务量同比提升幅度超10%;一季度有23.4%的经销商表示季度指标同比上调超过10%。今年1月,有41%的汽车经销商反映销量环比下降超10%,部分品牌裸车利润下降超过20%。

相对应的,经销商库存调查结果显示,1月经销商库存系数为1.4,意味着经销商平均需要1.4个月才能将现有库存消化完毕。一旦主机厂继续向经销商压库,导致的市场风险将会由后者承担。这些年来,经销商跑路,消费者无法提车的事件比比皆是。

中小经销商深陷亏损的泥潭无法自拔,只能寄望主机厂能够给予各种支持。有实力的传统豪华品牌经销商们开始大批量更换门庭,转投头部新能源车企的怀抱。但这并不意味着经销商就可以稳坐钓鱼台,轻松实现盈利。

一方面,新能源车企对传统经销商的筛选越来越严格。另一方面,新能源车目前同样处在行业洗牌阶段,即便经销商成功获得新能源车企的授权,仍需承担不小的经营风险。

对于经销商群体而言,面对有限的新能源品牌代理机会与3万多家经销商的渠道冗余现状,这注定是一场僧多粥少的“生死战”。很多行业人士预测,2025年汽车经销商的整体规模还会缩减,行业“洗牌”将比2024年更加残酷。

结语:

价格战未能根治库存问题,反而暴露了汽车产业转型期的结构性矛盾。中国汽车行业必须直面从高速增长向高质量增长的转型阵痛。

燃油车需要依托新技术迭代延长生命周期,新能源车需要从“野蛮生长”转向“精细化运营”。唯有供需双侧改革,打破目前的内卷现状,重构产销体系,才有可能实现库存健康化与行业可持续发展。(文/优视汽车 老炮 )

注:配图来自网络,权利归原作者所有,如有侵权请联系删除,一并感谢!本文仅代表作者个人观点,不代表优视汽车的立场。

与英仕派一同品味,荔中逍遥之派

27公里长下坡,刹车失灵夺走100条命:自动挡如何正确应对?

女子骑车摔倒追责10米外的汽车!别让无接触交通事故成为碰瓷理由

日前,蔚来品牌旗下的乐道L90重磅上市,共推出Pro、Max、Ultra三种配置以及六座、七座布局,共计六款车型。新车提供了整车购买和租电两种不同的购车方案,整车购买的起售价格为26.58-29.98万,租电的价格会更低一些。这意味着未来向下,开始和比亚迪展开直接竞争了!

21款奔驰C260L升级L2智驾23P辅助驾驶案例

长安汽车正式独立升级为央企!国产车崛起进入第二阶段,海外大决战!

全产业链签约金额超30亿,房车文旅产业革命即将到来

腾势D9真是中国新能源汽车的骄傲!它最近在国内外都火爆销售,腾势D9摘得多国豪华MPV销量桂冠,连明星大咖都为之倾倒。它把智能科技和豪华体验融合得相当出色,彻底打破了高端MPV只能进口的观念。才出道两年就销量破25万,未来真让人期待!中国车,全球范儿,走出去大放异彩!

7月销量68034辆,同比增长3%,“合资新力量”成色更足

百万银河探钓中国重庆站收官,星耀8创2.7L油耗震撼纪录

2025年8月1日,一汽丰田率先公布7月销售成绩;7月销售新车68034辆,同比增长3%,继上半年同比增长16%之后,再次将正增长时间记录拉长,说明其“合资新力量”的成色更足了。

全产业链签约金额超30亿,房车文旅产业革命即将到来

60多元的牛津布车衣,值不值得买?

奕起热爱,派生精彩。

前些年,国资委对于央企新能源发展的速度表达过不满。但对于一家新成立的央企来说,决不能把“新能源路线发展不好”这顶帽子扣在他头上。

当地通报奔驰车亮证女会车时逼迫男子让路事件,窄路要如何会车?

越野王守护生命防线,比亚迪车主好人有好豹

赵心童腾势而上,不仅打破纪录赢丁俊晖,还用实力刷新中国斯诺克新高度!台上竞技场称王,台下腾势Z9GT相伴,突破自我、科技赋能,这就是新生代的中国力量!#斯诺克赛事赵心童腾势而上#

在新能源汽车市场竞争白热化的当下,15万元价格带始终是各大品牌的必争之地。

宣传片翻车不少,前有尊界对比迈巴赫,搞成了暴力测试的“尊借”事件。近期理想i8对撞大卡车,震撼也变成了翻车。东风汽车旗下的乘龙卡车,直接怒了。

京公网安备 11010102004670号

京公网安备 11010102004670号