近期,笔者观察到一些汽车品牌陆续推出“智驾保险。”

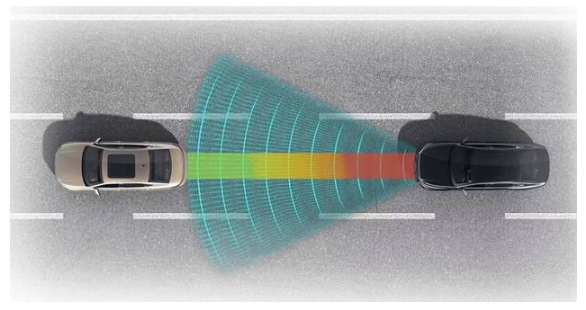

名称从先前的“智驾保险”逐步改为“智驾辅助”或“智能辅助”相关的驾驶安全保险或服务,其保障的是司机在使用“组合驾驶辅助/国标2级系统”时的风险。简单来说是如果在使用该功能的时候发生责任交通事故,可以由相应险种承担赔偿代价;作用相当于仅针对该功能造成后果的第三方责任险、车上人员责任险和车辆损失险,可以用“附加险种”进行定义。

科技在给车主减负还是加压?

这个问题是笔者最为关心的,也是对所谓的“智驾保险”最难理解的关键点。

驾驶汽车本身不是一种高强度的操作,尤其是在车辆普及使用方向盘、制动器的助力技术,以及自动变速器技术之后;驾驶汽车是非常轻松的。回过头来看这些技术成果,每一项成果都是在给车主减负,在让驾驶汽车的体验变得更好。

在此基础之上给车辆用上定速巡航、自适应巡航、车道保持系统等技术成果,客观上则是给车主进一步的减负;显然是一种技术的进步。但是减负不应该单纯从驾驶操作体验方面着手,同时也要给车主的用车成本压力进行减负。

反之,任何一项会提升车主用车成本压力的技术都是在给车主“加压。”

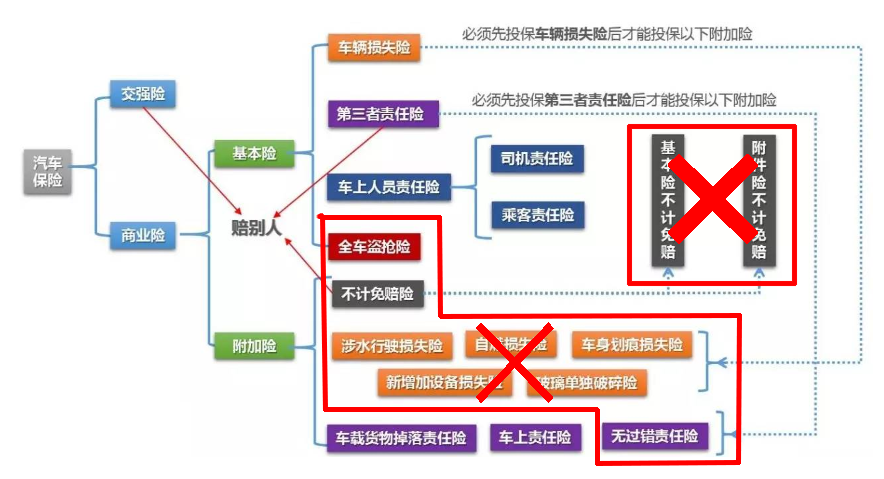

用车时间较长的司机们都经历过车险改革,曾经的汽车商业保险里有诸多附加险种。

包括但不仅限于:

划痕险玻璃险盗抢险自燃险不计免赔险等等。

想要在车辆被剐蹭之后通过保险维修车辆,那就得在第三方责任险、车上人员责任险(座位险)和车辆损失险的三大基础险种之上增加划痕险。同理,想要保障车玻璃就得加上玻璃险,想要在车辆起火后获得赔偿还得加上自燃险。重点是已经有“车损险”却不能在责任交通事故里获得等价赔偿,因为还有不计免赔险的存在——这就是典型的重复收费。

很显然,这些附加险种的存在就是不合理的。

于是在车主们的意见不得不被重视之后,所有附加险种都取消了;包括针对每一项基础险种的、极其不合理的不计免赔险,现在的车损只需要有车辆损失险就能够获得等价的赔偿,而且包括所有自然灾害导致的车辆损失。

这是进步,也是实实在在的给车主减负。

回头再看“智驾保险”则完全不合理,而且明显是在倒退;因其本质上是基于车辆“组合驾驶辅助”功能的附加险种,而这项功能并不是车主单独购买的,或者改、加装的——自行改、加装的配置是不在保险保障范围内的,并且需要告知险企,否则因改、加装导致车辆风险系数提高就是保险可以拒绝承保的理由。

那么原厂就带着的“组合驾驶辅助”功能在客观事实上变成了与自行改、加装一样的结果,这样的结果当然不合理。不论是险企以什么理由都解释不通,除非其敢于明确说明该功能或系统给使用车辆造成了不可预估的风险;然而即便没有明确说明,该险种的出现也等同于说明了其存在不可预估的风险。

结语:

“智驾保险”显然是在给车主增加用车压力,相较于曾经取消附加险种的改革,明显是在倒退。如果该系统的可靠性不够高则不建议汽车生产制造企业给车辆安装,汽车用户没有理由因为一项不成熟的技术产品而提升用车成本压力。

在汽车发展史中的每一项伟大的技术成果都要给车主减负,“智驾”也应当做到才对。

笔者认为汽车生产制造企业需要做的是明确相关功能或系统的正确使用方法功能边界,在明确相关内容之后,车主使用过程中出现任何问题均与企业无关。

阿维塔11焕新版:30万级智能SUV如何选?

如果均价一万的车型卖一百万台,应该觉得还好,那如果是均价百万的车卖一万台,那就是两个概念了。仰望销量突破一万台,立足百万级门槛

日前,2025款阿维塔11迎来上市,权益价直接来到了27.99万元起。这不,后台也有不少网友来咨询:预算30万元左右,阿维塔11和智界R7咋选?今天就准备给大家实车对比一番。

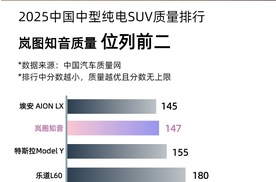

超越Model Y、宝马iX3等豪华车型!岚图知音获20万品质最可靠纯电SUV

预算20万,什么样的SUV更懂二孩家庭

奇瑞瑞虎8VS凯翼昆仑,中型SUV强强对决,豪华和性价比到底怎么选?

2025上海车展上,深蓝汽车清一色展台,格外抢眼,吸引不少围观者,与此同时深蓝S09的购车权益价也正式公布,

10万出头 电车给不了的它都有!优惠后的MG7有点猛

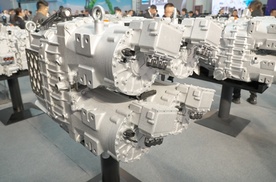

相信在未来,随着凯博易控的技术创新及新能源矿卡的普及推广,凯博易控eQMT四电机驱动系统将在矿卡作业中发挥更加重要的作用,为行业转型升级做出更大贡献。

长城汽车魏建军表示:无论是过弯还是湿滑路面,四驱都能提高操作的稳定性。

北京-大同往返 看皓影插混如何做到不充不换 全程“零焦虑”

混动美系大七座,目前19.88万起 福特锐界L现在入手是不是好时机?

BJ40 增程融合硬派越野与增程 SUV 优势。它配备超大容量电池,支持外放电,纯电行驶距离长,具备燃效低、行驶平顺、电感足的特点。在越野性能方面,其悬挂行程长,接近角、离去角表现优异,能应对复杂路况,越野能力强于多数越野 SUV。车展上的红衣版进一步升级轮胎和避震,提升了越野性......

2025上海车展上,北汽极狐新阿尔法S5正式上市,售价11.98-16.98万元,在续航、智驾、智舱多项升级的情况下,真正做到了“加量不加价”。新阿尔法S5定位“超闪充高性能轿跑”,升级新增5C神行超充,“理疗大师”按摩座椅,“百模汇创中枢大模型”,标配ETC、行车记录仪,盲区画......

当全球最大车企的造车智慧遇上中国创新速度,迸发出的能量远超想象。

仰望携重磅新品登陆上海车展 彰显中国高端新能源汽车硬实力

3.7秒破百+15分钟满电 同级还有谁?极狐新阿尔法S5登场

王传福亲临颁奖 比亚迪全球汽车设计大赛闪耀上海车展 携手全球青年共筑未来出行梦

激光雷达+8295芯片,又是大卖的节奏?体验零跑B01

奔腾悦意03 vs 比亚迪元PLUS 不到10万买纯电家用SUV怎么选?

京公网安备 11010102004670号

京公网安备 11010102004670号