有人说刀片电池是新能源汽车行业的一次大震动,但技术本身只是生产力,由生产力导致的生产关系变革才是震动的关键。当下一代电池材料体系重大变革未到来前,当高端产能供给不足、低端产能需求不足的矛盾亟待解决时,头部电池玩家们已经开始暗战未来五年的资源争夺。

中国电动汽车动力电池技术路线的选择,一直与政策紧密挂钩。

从2012年国家出台的新能源汽车产业规划中对电池能量密度提出明确指标开始,在当时的技术条件下,几乎已经决定了三元电池对磷酸铁锂电池的逆袭。

每一次电池性能的显著提升,本质上都是电池材料体系的重大变革。因为每一类电池材料体系都有其能量密度的上限。从2016年开始,磷酸铁锂电池退潮,与政策对续航里程、能量密度的导向有直接关系。

即便是一直坚定在磷酸铁锂电池路线的比亚迪,也在2015年开始装车三元电池,2017年开始大规模转投三元电池。

而从起步开始就同时选择磷酸铁锂电池与三元电池两条腿走路的宁德时代,则抓住了政策的窗口,从2017年开始连续三年位居全球动力电池装机量第一。

但是,当2019年新能源补贴大幅退坡后,当动力电池行业的准入白名单限制被取消后,无论是技术路线还是企业格局,都发生了重大的变化。

补贴退坡,新能源车企的成本压力增大,曾经被逐渐放弃的磷酸铁锂电池成本优势显现,自去年7月后补贴新政执行后装机量逐月攀升。在磷酸铁锂电池领域耕耘最早、最深的比亚迪,于2019年5月注册弗迪公司,正式分拆动力电池业务。

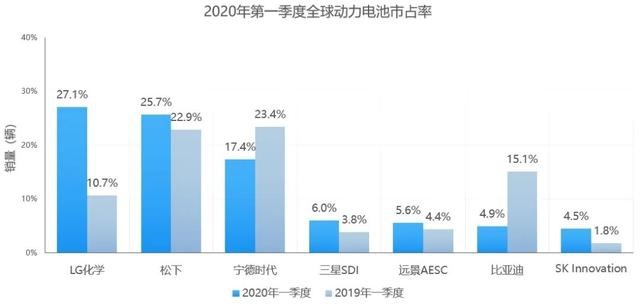

而没有了对外资动力电池企业的限制,日韩企业快速抢占中国市场。松下、SK、LG化学、三星SDI四家在华投资动力电池产业总额已超过500亿元。

拿到国产Model 3电池配套订单的LG化学,一举翻身成为2020年第一季度全球动力电池市占率老大,而宁德时代则跌至第三。韩系电池的扩张速度,已经让国内动力电池厂商感到了巨大的压力。

在这样的背景下,各大动力电池巨头对未来技术路线的选择,已不仅仅只是一个技术问题,更为关键的是在新能源汽车进入发展瓶颈期后,如何想尽一切办法争夺有限的市场资源。

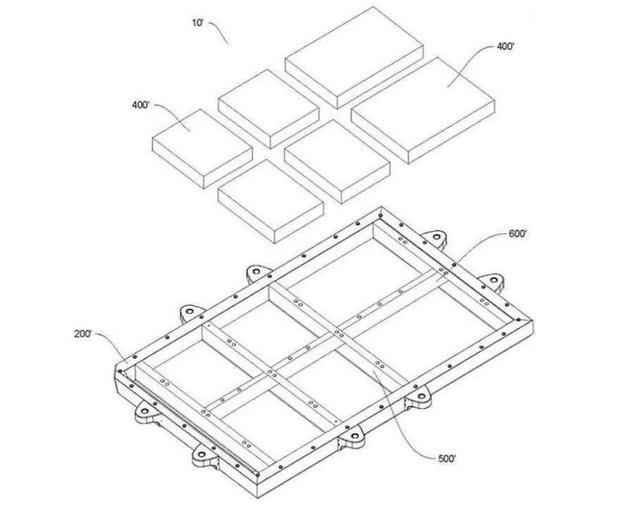

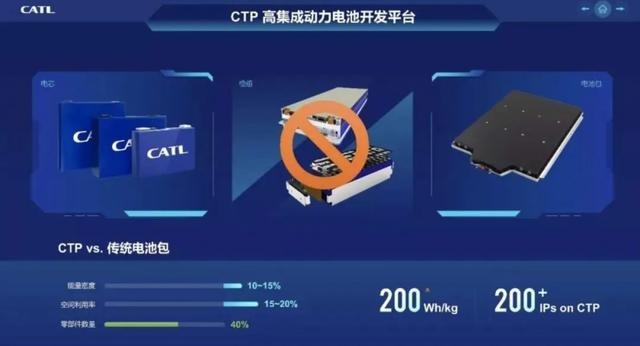

虽然都是从电芯直接到电池包的“无模组化”,但是宁德时代CTP(Cell to Pack)与比亚迪刀片电池的思路,其实不尽相同。

宁德时代CTP本质上是动力电池供应商渗透进了本应当属于整车厂的电池包设计环节。它并没有改变原本的三元电芯,而是在成组结构上做简化,减去其中不必要的机械连接,零部件数量减少40%,电池包体积利用率提高15%-20%。此时,宁德时代可以更多参与到电池包的设计与售后中,为整车厂提供定制化服务。

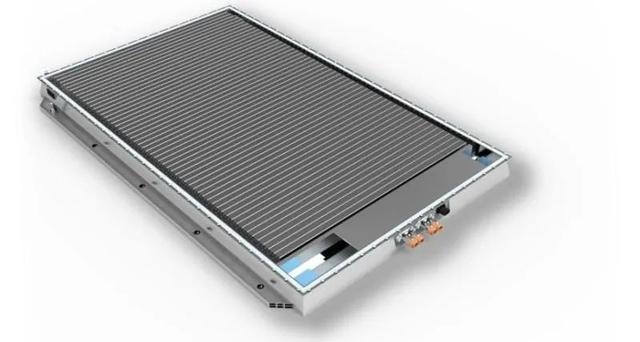

而比亚迪刀片电池的创新则更加上游,是对磷酸铁锂电芯进行了制造工艺的改变。它将电芯厚度做薄、宽度拉长,形状无限扁平化,成组方式与软包电池两端出极耳的方式类似,在受材料性质影响的质量能量密度无法提升的情况下,大幅提升体积能量密度。相比传统磷酸铁锂电池,刀片电池体积利用率提升了50%以上,体积能量密度则从251Wh/L提升至332Wh/L。

但是,两者共同的目的只有一个——通过提升生产效率降低成本。

以电池包维度来看,磷酸铁锂电池的价格为0.85-0.95元/Wh,三元电池则是0.95-1.05元/Wh。以60kWh电池估算,两者成本差距可达万余元,与补贴相近。

宁德时代表示CTP技术可以将生产效率提升50%,比亚迪也宣称刀片电池的综合成本预计可降低30%。

某种程度来说,现阶段降低动力电池成本对于争夺市场份额的意义,要比提升性能更大。

不过,取消模组也意味着对于电芯一致性和电池控制管理的要求更高。

今年四季度,采用宁德时代CTP技术的蔚来100kWh电池将会交付。但是,100kWh电池并没有采用84kWh电池上能量密度更高的NCM811电芯,而是用了更加成熟但能量密度相对较低的NCM523电池,主要原因是NCM811电池活性较强,热管理的难度更大。

这也正是被比亚迪抓住并在刀片电池上重点传播的内容。磷酸铁锂电池在热稳定性上有天然的优势,刀片的结构又能进一步增加散热面积。为了提升能量密度、增加散热面积,将电芯做薄、做长是大趋势。

在补贴对于技术路线影响不断降低的情况下,比亚迪也希望借此机会,改变行业对三元电池的依赖和对磷酸铁锂电池的偏见,进而利用自己的工艺优势、成本优势,不断扩大合作伙伴范围,争夺市场份额。

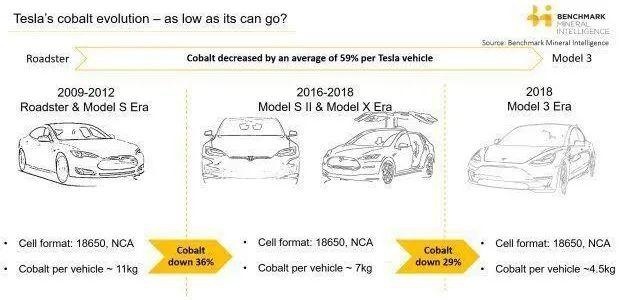

降低钴用量,也是特斯拉电池进化的方向之一。

2012年Model S上每辆车的钴使用量为11kg,到了2018年的Model 3上,在同样规格尺寸下进行比对只剩下4.5kg。Model 3上NCA电池钴含量2.8%的水平,相比国内常见的811NCM电池上10%的钴含量要低很多。

但马斯克仍然不满意,他曾在2018年宣布特斯拉要在下一代电池上让钴的用量变成零。

2019年,特斯拉收购了Maxwell和Hibar Systems,整合出的新技术方案是“干电极电池+超级电容”。所谓干电极电池,并非固态电池,而是将传统锂电池用浆料涂抹金属箔制造正负极的方式变为用正负极材料颗粒组成的薄膜压到金属箔上。电极上没有了溶剂,能够容纳更多的锂,能量密度自然进一步提升。

今年2月,特斯拉与宁德时代之间的“暧昧”,将无钴电池又推向了讨论的热点,随后特斯拉“无钴≠磷酸铁锂”的回应也耐人寻味。不过,狡猾的特斯拉在今年2月与全球最大钴生产商Glencore洽谈合作,以为其上海工厂长期供应钴。

因此,有一点可以肯定,特斯拉正在两条技术路线中并行:降低现阶段三元电池中的钴用量与成本,研发新的无钴电池材料体系。

为什么特斯拉要将钴视为“敌人”一般对待?

答案依然是降低成本。

曾有人测算过,如果特斯拉Model 3从现有的NCA三元电池换装磷酸铁锂电池,在保证续航400km的前提下,成本有3万元的下降空间。更关键的是,钴作为一种储量不算丰富的金属,原材料价格并不稳定,近两年来在20万元/吨到32万元/吨间不断波动,最高与最低成本相差60%左右。

想要抵抗成本的不可预知性,最好的方式就是不用钴。

不论是减少车身零部件数量、缩短线束长度、简化生产工艺、高度自动化生产,都是特斯拉在极致压缩成本,作为成本大头的电池,当然也是特斯拉关注的重点。

当松下不堪特斯拉毫无底线的压价,LG化学进入国产特斯拉的供应链、宁德时代进入商业合作范畴,自然也顺理成章。

原定于今年4月举行的特斯拉电池日将延期至5月第三周,届时特斯拉“无钴”的研发成果,将会正式亮相于世。

成本,还是成本。

政策对技术路线的导向作用越来越弱,意味着动力电池的市场化竞争越发透明。此时,动力电池行业才有希望回归商业的正论,而成本将会是不亚于性能,甚至比性能更重要的影响因素。

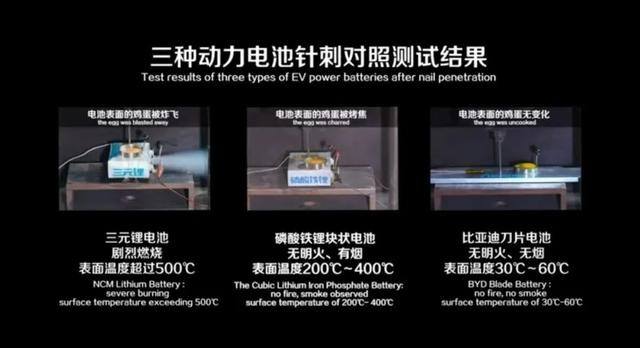

不论比亚迪将刀片电池做多少次针刺试验,不论宁德时代如何宣称其电池能量密度提升水平,不论特斯拉又会搞出什么黑科技,都无法隐藏最根本的目的:在下一代动力电池材料体系尚无法大规模商业化之前,降低成本,取得更多装机量,争夺更大市场份额。

路虎卫士OCTA无疑是卫士车型诞生77年以来最强悍、最全能、最奢华的卫士车型。

入手微型纯电小车,为什么说奔腾小马更值得考虑?

哈弗品牌最经典的“方盒子”车型,最新起售价只要10万不到。

猛士M817:越野与智能的狂野交响,32.99万起!预售1小时订单破9000台!

7月17日,东风猛士科技与华为联合在武汉发布了猛士M817,并同步开启预售。作为一款定位豪华智能越野SUV的车型,猛士M817以“全栈华为、全域通达、全维安全”三大技术集群为核心,旨在为用户带来从城市通勤到长途穿越的全场景用车体验。预售价格方面,Pro版32.99万元,Max版3......

猛士M817:越野与智能的狂野交响,32.99万起!预售1小时订单破9000台!

7月17号,长城哈弗品牌旗下紧凑级SUV哈弗大狗2026款正式上市,限时权益价9.89万元起。

猛士M817:越野与智能的狂野交响,32.99万起!预售1小时订单破9000台!

猛士M817:越野与智能的狂野交响,32.99万起!预售1小时订单破9000台!

纳米06,买车送景观阳台?

限量版英伦风越野座驾,路虎推卫士90特别版

加强无缝互联

含华量最高的越野车来了

全栈华为乾崑赋能猛士M817,豪华智能越野SUV可以这么玩

不出意外的话,刚刚在工信部亮相的星途星纪元E05,就是星途凌云的增程平替版。

预售价32.99万元起!猛士M817定义豪华智能越野新标杆

就让勇敢的人,先开着卫士OCTA去享受世界吧。

全球首款的全栈华为乾崑智能越野SUV终于登场了!乾崑智驾、鸿蒙座舱、乾崑车控、乾崑车云以及鲸鳍通信,这一刻全栈华为的含金量具象化!能在越野SUV上感受到这么多的智能体验,越野爱好者和大型SUV用户大满足!城市和旷野,日常与远方,原来都可以兼得!真正诠释了“可城可野可远方”的含义。......

搭载乾崑智驾、鸿蒙座舱、乾崑车控、乾崑车云以及鲸鳍通信。

零跑全新C11与比亚迪宋PLUS新能源,到底谁更强?

京公网安备 11010102004670号

京公网安备 11010102004670号