文丨承承 编辑丨李壮

上佳的2024年年报和2025年一季度业绩预期,佐证风电行业高景气仍在持续。

风电设备板块相关公司逐步进入年报披露期,就披露2024年年报的公司来看,整机厂商营收整体处于同比增长趋势,零部件企业也只有少数公司出现营收下滑情形。在归母净利润方面,整机厂商业绩表现要优于零部件公司。行业龙头金风科技的业绩表现目前在披露年报业绩的风电公司中暂居首位。

此外,在风电零部件公司中,常友科技、金雷股份率先披露了2025年一季度业绩预告,两者的盈利空间在风电机组招标价格止跌企稳下有所修复。

风电设备公司基本面明显改善

过去的2024年,全球风电行业继续呈现良好的发展态势,风电装机容量持续增长,技术进步显著,大型化、智能化风机成为主流。海上风电因其风资源丰富、容量系数高,成为行业新的增长点。

据国家能源局及中电联统计数据,2024年我国风电新增装机容量7982万千瓦,较2023年同比增长6%,从新增装机分布看,“三北”地区占全国新增装机的75%。全国累计风电装机容量约5.2亿千瓦,同比增长18.0%,其中陆上风电4.8亿千瓦,海上风电4127万千瓦。

2024年,国内风电整机新增招标164.1GW,同比增长90.2%。其中,陆上新增招标152.8GW,海上新增招标11.3GW。按区域划分,北方区域招标容量占比80.5%,南方区域招标容量占比19.5%。风机大型化持续发展,6MW及以上机型招标量占比进一步提升。

在风电行业需求超预期的背景下,相关上市公司基本面得到明显改善,尤其是整机厂商。截至4月7日,A股风电设备板块的26家上市公司中有8家披露了2024年年报,1家披露了2024年业绩快报。其中在8家披露2024年年报的风电设备公司中,整机厂商金风科技、电气风电、运达股份均实现了营收同比增长,零部件企业常友科技、振江股份等5家公司中也有3家实现营收同比增长。归母净利润方面,整机厂商金风科技、电气风电、运达股份均实现业绩同比增长,5家零部件企业仅有常友科技实现了业绩同比增长。

当然,若进一步分析4家年度业绩同比下滑的零部件公司单季表现,可发现其中有2家公司在2024年第四季度实现了单季业绩同比增长,其中,禾望电气2024年第四季度业绩同比增长了85.86%,恒润股份第四季度业绩同比增长30.57%。

三一重能披露的是2024年业绩快报,其虽然归母净利润同比减少了7.46%,但营业总收入却同比增长21.09%,达180.89亿元。三一重能在业绩快报中指出:2024年,中国风电行业保持较快发展态势,装机容量持续增长,但风电市场竞争依然激烈。面对行业发展机遇和挑战,公司坚持高质量发展,各项主营业务发展势头良好。公司风机产品竞争力与市场份额持续提升,国内风机销售容量及新增中标订单均较上年增长,海外市场新增订单大幅增长;成本费用控制有效,风机产品保持较好的盈利能力。

“看好风电板块高成长性,需求改善下盈利回暖,兼具‘成长’和‘价值’投资属性。”天风证券认为,中长期看风电场收益率优势明显,后续风电板块成长性是可预见且可持续的,中长期需求有望超预期,供给格局有望优化。

表1 风电设备公司2024年财报情况

数据来源:东方财富Choice数据,数据截至日期4月7日

2025年一季度业绩预期迎开门红

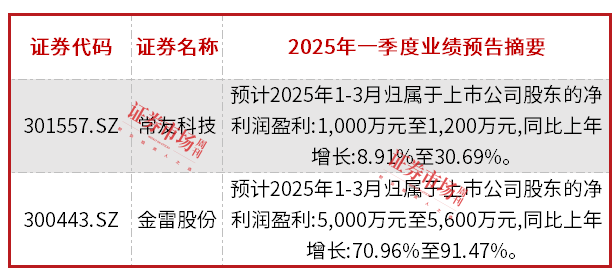

进入2025年后,风电行业的高景气仍在延续。高景气延续下,风电设备公司今年一季度基本面得到进一步改善。统计数据显示,风电零部件公司常友科技、金雷股份披露了2025年一季度业绩预期。其中,常友科技预计2025年1-3月营业收入为18000万元至20000万元,同比增长8.05%至20.06%;归属于母公司股东的净利润为1000万元至1200万元,同比增长8.91%至30.69%;扣除非经常性损益后的归属于母公司股东的净利润为1020万元至1220万元,同比增长5.17%至25.79%。金雷股份预期2025年一季度归属于上市公司股东的净利润盈利5000.00万元至5600.00万元,比上年同期增加0.96%至91.47%。

常友科技是今年3月4日刚上市的新股,其对于自己营业收入同比增长的原因解释为:2025年是“十四五”规划的收官之年,依据各省市自治区发布的“十四五”期间风电装机规划,2025年仍需完成约92GW的风电装机容量;另外,根据每日风电的数据统计,2024年国内公开市场新增风电招标容量192.58GW,同比增长79.54%,预示着2025年下游客户需求持续旺盛,带动公司收入增长;扣除非经常性损益后归属于母公司股东的净利润增长幅度与营业收入增长幅度基本一致。

金雷股份是2015年上市的老公司,其是风电主轴制造商之一,产品涵盖锻造主轴、铸造主轴、轴承座、轮毂、底座及其他精密轴类等。其对于今年一季度业绩预期增长原因,归结为三个方面:1、风电行业向好发展,行业景气度提升,风电零部件整体需求旺盛;2、铸造产能快速释放,生产流程不断优化,生产效率稳步提升,同时受益于风电行业需求增加和招标价格的止跌企稳,铸造产品售价有所提升,两者叠加助推铸造产品盈利能力逐渐改善;3、报告期内非经常性损益预计对净利润的影响额约为400万元。需要指出的是,金雷股份2024年在实现营收同比增长1.11%的情况下,业绩下滑了58.03%。

“2025年一季度主机、零部件企业排产出货旺盛,部分公司甚至实现同比翻倍增长,预计全年高景气;预计一季度零部件铸锻件龙头、海外海工头部企业盈利同比表现较强。”中信建设证券在最新研报中建议:海风板块建议关注东方电缆、中天科技(通信组覆盖)、大金重工、天顺风能、海力风电、泰胜风能;主机板块建议关注运达股份、明阳智能、金风科技、三一重能;零部件板块建议关注时代新材、日月股份、金雷股份等。

表2 披露2025年一季度业绩预期的零部件公司

数据来源:东方财富Choice数据

金风科技业绩大幅增长

在风电设备公司中,金风科技是目前披露2024年财报公司中市值最大的,其4月7日的总市值达到了311亿元,领先排名第二的三一重能总市值(289.92亿元)20多亿元。

金风科技披露的2024年年报显示,公司2024年实现营业总收入566.99亿元,同比增长12.37%;实现归母净利润18.6亿元,同比增长39.78%;实现扣非归母净利润17.8亿元,同比增长38.26%。

资料显示,金风科技于2007年在A股上市,并于2010年完成A+H上市,主营业务包括风机整机及零部件制造、风电场开发、风电服务等板块。就金风科技2024年财报数据来看,无论是从营收、归母净利润的规模还是同比增速,在目前披露2024年年报的风电公司中均排在了首位。当然,若从单季业绩表现看,金风科技2024年第四季度业绩还是略有下滑,第四季度营收208.60亿元,同比下滑了1.32%;归母净利润0.68亿元,同比下滑了2.71%,环比下滑83.14%。

2021年是金风科技的高光时刻,受益于抢装潮机遇,彼时公司在营收下滑10%的情况下,归母净利润达到了34.57亿元,创下其上市以来的最好业绩表现。然而在高光时刻过后,因风机竞争的加剧,金风科技归母净利润出现连续两年下滑,其中2022年归母净利润下滑了36.12%,2023年下滑了44.16%。2023年末时,金风科技的归母净利润仅有13.31亿元,相比高点数据下滑了61.5%。

在业绩下滑的同期,金风科技的销售毛利率也由2021年末的22.55%下滑至2023年末17.14%,净利率由2021年末的6.9%下滑至2023年末的3.02%;负债规模由2021年末的829.37亿元提升至2023年末的1032.66亿元,资产负债率由2021年末的69.48%上升至2023年末的71.96%,利息费用由2021年末的11.49亿元提升到2023年末的13.74亿元。

对于2024年业绩的向好,金风科技在年报中解释为在手定单的稳步增长所致。“截至2024年12月31日,外部待执行订单总量为36445.72MW,分别为:4MW以下机组593.12MW,4MW(含)-6MW机组7921.45MW,6MW及以上机组27931.15MW;公司外部中标未签订单为8637.32MW,包括4MW(含)-6MW机组648.8MW,6MW及以上机组7988.52MW;公司在手外部订单共计45083.04MW,其中海外订单量为7031.82MW;此外,公司另有内部订单2320.87MW。公司在手订单总计47403.91MW,同比增长55.93%。”

值得一提的是,虽然金风科技业绩大幅向好,但其股价却自2024年12月以来持续调整,至今年4月7日,区间下跌了28.41%。为引导市场价值与内在价值趋同, 金风科技在3月29日发布2024年年报的同时,也发布了市值管理制度。

在年报中,金风科技明确表示,为加强公司市值管理工作,提升公司投资价值,增强投资者回报,公司制定了市值管理制度。公司应当聚焦主业,提升经营效率和盈利能力,同时可以结合自身情况,综合运用并购重组、股权激励、员工持股计划、现金分红、投资者关系管理、信息披露、股份回购、其他合法合规的方式促进公司投资价值。

金风科技还表示,拟向全体股东每10股派发现金红利1.4元(含税),预计本次共派发现金红利人民币59111.35万元。金风科技还表示,2024年度,公司以集中竞价方式累计回购公司A股股份数量共计42228173股,成交总金额为人民币44238.45万元(不含交易费用)。公司拟定的2024年度现金分红和已实施的股份回购总额为人民币10.33亿元,占2024年度归属于公司股东净利润的55.55%。

(文中提及个股仅作举例分析,不作投资建议)

1分快3导师带回本【—HF308· VIP—】【域名手动在浏览器翻开】【—HF882· VIP—】【微聊找老师】【单带亏损包赔】【快3计划】【导师带赚钱】【彩票平台】【提分秒到】【

金牌团队导师计划赚钱【—DF8880· CC—】师Q→353-1507【—DF8884· CC—】【域名手动在浏览器翻开】【携手大发】【微聊找老师】【1对1带玩】【首存100送18

2025大发首选:快3导师带赚钱计划推荐【AM68·CC】【寇―5902-869—】【HF77·VIP】【域名手动在浏览器翻开】【携手大发】 【大发购彩】【快3计划】【亏损包赔】【

金牌团队的稳赚计划导师【—DF8880· CC—】师Q→353-1507【—DF8884· CC—】【域名手动在浏览器翻开】【携手大发】【微聊找老师】【1对1带玩】【首存100送1

1分快3导师带赚回本教学【—HF308· VIP—】【域名手动在浏览器翻开】【—HF882· VIP—】【微聊找老师】【单带亏损包赔】【快3计划】【导师带赚钱】【彩票平台】【提分秒

大发回本导师快技巧【—DF992·CC—】【寇―3281-570—】【—DF950·CC—】【导师带赚计划】【导师一对一带赚】【大发购彩网】【亏损包赔】【快三计划】规律【回血】技巧

1分快3导师带赚回本教学【—HF308· VIP—】【域名手动在浏览器翻开】【—HF882· VIP—】【微聊找老师】【单带亏损包赔】【快3计划】【导师带赚钱】【彩票平台】【提分秒

2025大发首选:快3导师带赚钱计划推荐【AM68·CC】【寇―5902-869—】【HF77·VIP】【域名手动在浏览器翻开】【携手大发】 【大发购彩】【快3计划】【亏损包赔】【

2025大发首选:快3导师带赚钱计划推荐【AM68·CC】【寇―5902-869—】【HF77·VIP】【域名手动在浏览器翻开】【携手大发】 【大发购彩】【快3计划】【亏损包赔】【

1分快3导师带赚回本教学【—HF308· VIP—】【域名手动在浏览器翻开】【—HF882· VIP—】【微聊找老师】【单带亏损包赔】【快3计划】【导师带赚钱】【彩票平台】【提分秒

2025强势来袭!快 3 最简单的赚钱方法【—HF77· VIP—】【—AM68· CC—】【域名手动在浏览器翻开】【携手大发】 【大发购彩】【亏损包赔】【精准计划】【导师带赚钱】

2025大发首选:快3导师带赚钱计划推荐【AM68·CC】【寇―5902-869—】【HF77·VIP】【域名手动在浏览器翻开】【携手大发】 【大发购彩】【快3计划】【亏损包赔】【

2025大发首选:快3导师带赚钱计划推荐【AM68·CC】【寇―5902-869—】【HF77·VIP】【域名手动在浏览器翻开】【携手大发】 【大发购彩】【快3计划】【亏损包赔】【

2025大发首选:快3导师带赚钱计划推荐【AM68·CC】【寇―5902-869—】【HF77·VIP】【域名手动在浏览器翻开】【携手大发】 【大发购彩】【快3计划】【亏损包赔】【

2025大发首选:快3导师带赚钱计划推荐【AM68·CC】【寇―5902-869—】【HF77·VIP】【域名手动在浏览器翻开】【携手大发】 【大发购彩】【快3计划】【亏损包赔】【

大发最稳最精准的回血计划大发导师【—DF992·CC—】【寇―3281-570—】【—DF950·CC—】【导师带赚计划】【导师一对一带赚】【大发购彩网】【亏损包赔】【快三计划】规

2025强势来袭!快 3 最简单的赚钱方法【—HF77· VIP—】【—AM68· CC—】【域名手动在浏览器翻开】【携手大发】 【大发购彩】【亏损包赔】【精准计划】【导师带赚钱】

金牌导师团队带计划回血【—DF8880· CC—】师Q→353-1507【—DF8884· CC—】【域名手动在浏览器翻开】【携手大发】【微聊找老师】【1对1带玩】【首存100送1

2025大发首选:快3导师带赚钱计划推荐【AM68·CC】【寇―5902-869—】【HF77·VIP】【域名手动在浏览器翻开】【携手大发】 【大发购彩】【快3计划】【亏损包赔】【

2025大发首选:快3导师带赚钱计划推荐【AM68·CC】【寇―5902-869—】【HF77·VIP】【域名手动在浏览器翻开】【携手大发】 【大发购彩】【快3计划】【亏损包赔】【

京公网安备 11010102004670号

京公网安备 11010102004670号