本文大约6000字,阅读需要15分钟,建议收藏后阅读。

两年前我写下了《史上最混乱181天!复盘2020中国车市上半场|驾仕派观察》,但没有想到的是疫情三年了,2022年再一次演绎了什么叫“最混乱的上半年”。看来当年的我,还是太年轻,图样图森破。

刚刚过去的2022年前七个月和2020年上半年,有着相似也有着极大的区别。

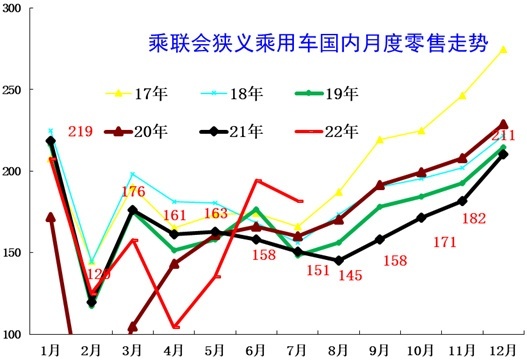

相似之处是都遭遇了一个多月的疫情冲击,大部分车企从生产到销售突然之间就“戛然而止”。2020年的时候是2月销量基本归零、3月勉强回升;两年之后则是4月上海“静止”之后汽车产业链紧急刹车、4月产能下跌一半,一个月之后同样开始回升。

不同之处则在于,两年后这轮汽车产业危机一方面激起了更大的支持,另一方面则是新能源车销量异军突起,似乎没有受到影响。

2022年上半年市场就如夏日的天气一般,传统燃油车处于闷热烦躁的低气压区域,另一边新能源则是晴朗无风无雨的高气压区域,形成了两片分化的区域。并且这种分化不仅仅只在传统燃油车与新能源车之间出现,也在不同车型级别中出现分化,甚至传统燃油车中的品牌也开始分化。

分化,成为2022年上半年车市的主题词。谁也不知道什么时候就会来一场疾风骤雨,让这个市场的气压再次回到均衡点……

一、新能源车与传统燃油车的分化

从2022年前7月的数据可以看到,新能源汽车的崛起,已经没有什么可以怀疑的了。

中汽协数据显示,1~7月,国内乘用车产销分别完成1264.5万辆和1252.9万辆,同比增长10.9%和8.3%。但最关键的是新能源汽车,前7个月销量为319.4万辆,同比均增长1.2倍,市场占有率达到22.1%。

同时,乘联会零售数据进一步揭示了新能源车销量的增长驱动。纯电动车型销量从去年前7月的101.9万辆直接翻倍达到210.7万辆,上涨了107%左右;PHEV车型则是从21.6万辆上涨到62.6万辆,上涨了近两倍。

再比如比亚迪,今年7月的DM车型,也就是插电式混动车型,已经和纯电动车型销量持平了。

那么燃油车表现呢?根据乘联会给出的广义乘用车零售数据显示,2021年前7个月燃油车销量为1045.6万辆,而到了今年仅为850.7万辆,传统燃油车同比下滑了约18.6%。这个下滑幅度足以让所有传统车企捏一把冷汗。

从乘联会给出的新能源车型渗透率中可以看到,豪华品牌传统燃油车下滑17%、主流合资品牌的传统燃油车下滑17%、自主品牌传统燃油车下滑21%。绝对值来看,纯燃油车销量减少了差不多200万辆。

而这些丢掉的份额去哪里了呢?显然就是去了自主品牌(包括新势力品牌)的新能源车那里。在前7个月,自主品牌新能源销量达到229万辆,上涨136%,相当于整整多出了132万辆左右。相比之下,主流合资品牌仅仅增加了9万辆,而豪华品牌也只增加了8.3万辆。

尽管销售数据已经确凿无疑地显示新能源车在中国市场的趋势,但是我们还是能够从消费者的反馈中进一步确认这一点。

在吉利博越L发布以后,几乎所有人都关心的是,吉利博越L推出的雷神混动车型是不是插电式车型,是不是绿牌车。同样,在名爵推出MG7之后,也同样有人问,这款轿跑有PHEV车型吗?还有领克01 EM-F、传祺影酷这些10-20万元的产品,都被用户关心“有没有PHEV?”。这些问题本身,就代表了一种趋势。

新能源车型的渗透率正在每一个细分市场快速爬升。

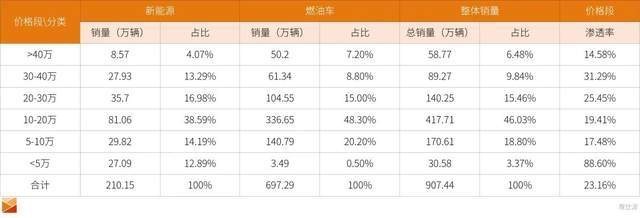

据今年上半年的销量数据显示,目前新能源车渗透率最高的区间是价位低于5万元的微型车市场,渗透率已经超过了88.6%。其次则是30-40万元市场,渗透率高达31.29%;再次是20-30万元价位市场,也达到了25.45%。

尤其是后两个价位区间,曾经一直是合资和豪华车型垄断的市场,可是现在大半被中国新能源车型所占据。仅仅是2022年上半年,这两个价格区间的新能源车销量就达到了63.7万辆,而同价位燃油车销量为166万辆左右。

当然,在40万元以上价位,新能源车渗透率是14.58%,但是随着包括理想L9、蔚来ET7、ES7等车型的上市,还有传统豪华品牌奔驰、奥迪的加码,相信这一价格区间也会很快突破20%的渗透率。

接下去比较困难的就是5-10万和10-12万元价格区间,一是因为车企在这两个市场投放的新能源车有限、成本无法覆盖;二是因为它们原本销量基数大,一个百分点渗透率的突破都是年销量10万辆规模。

但实际上,在今年1-6月的销量中,5-10万元价格区间的新能源车接近30万辆,而10-20万元价位新能源车则达到了81万辆,是所有价位细分市场中销量规模最大的。

▲(数据整理:新浪微博@痛快舒畅)

有趣的是,之前日系车企和个别其它车企认为HEV混合动力车型会在新能源车补贴减少以后迅速上量。但事实上,即便今年对PHEV车型的补贴已经降低到可以忽略,但消费者对HEV车型的需求和感知并没有想象中那么积极。

GGII高工产业研究院统计显示,2022年上半年国内HEV节能乘用车销量合计约为37.1万辆,同比增长50%。看上去50%的增速表现很强劲,但是对比整个新能源车市场还是偏低的,再加上HEV市场本身总量低,所以这个增速从侧面反映出市场对HEV的态度。

其中丰田系混动销量大概是22.2万辆、本田系为11.2万辆左右,这两家基本占到了总量的九成。丰田混动在其总量中占比为24.7%、本田更是仅为16.5%。

但是很有趣的一个数字是,SUV中采用HEV总成的产品在销量占比远高于轿车。哈弗在最近一次沟通会上给出了一组数据,2018年HEV(混合动力)和NEV(新能源)的渗透率只有1%,而到了2022年上半年,SUV市场中HEV和NEV两种动力结构占比分别已经达到近30%、28.4%的渗透率。

当然,随着市场进入7月以后,蓝牌混动似乎开始受益于购置税减免政策的优惠,再加上自主品牌开始投放更多的蓝牌混动车型,HEV乘用车销量回暖。在7月销量中,混动节能车型达到了6.8万辆,同比上涨61.6%,比上半年平均增幅高了11个百分点。

二、新能源品牌分化:

比亚迪、特斯拉和其他

2022年上半年热度最高的关键词,无疑是“新能源渗透率”。如果要给这个关键词再找出流量密码的话,比亚迪和特斯拉首当其冲。

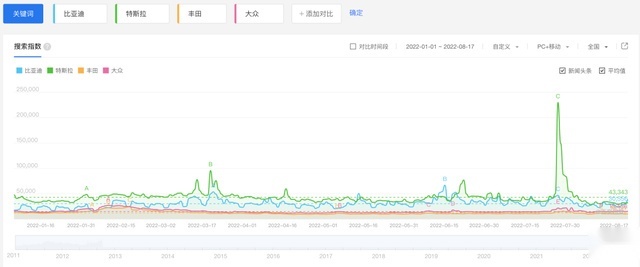

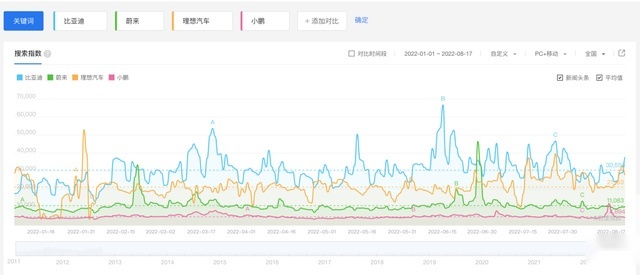

实际上,从媒体的角度来看,虽然特斯拉在搜索热度和资讯指数上还是高于比亚迪的,但是比亚迪却能够提供给普通消费者更多的关注度,和更新鲜的车型。

整个上半年,特斯拉和其余几家新势力一样,其新闻更多存在于“社会新闻”和“金融财经”两个维度。特别是埃隆·马斯克的自带流量话题,让原本缺乏新车亮点的特斯拉能够持续稳坐媒体头条。

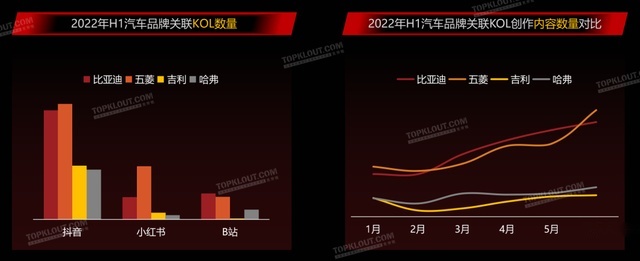

但是比亚迪却相反,它不仅在“社会新闻”中占据大部分流量,同时在社交媒体的汽车垂类KOL中也能够占据极高的话题性。

在克劳锐指数研究院的《2022汽车品牌社交内容营销趋势洞察》中,比亚迪在汽车垂类内容占比可以高达64%,高过自主品牌在这项平均水平9个百分点。这意味着,在数以十万计的汽车垂类KOL中,有64%的汽车KOL报道过比亚迪品牌。而在同样的数据样本中,特斯拉的占比仅为47%。

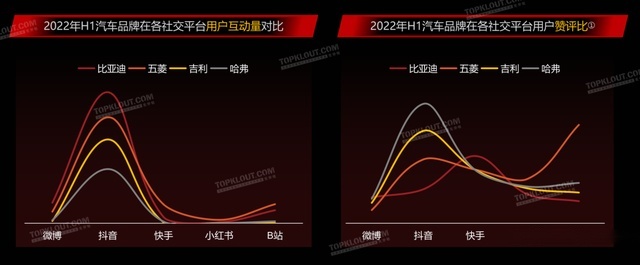

在这份调查还有一项数据,比亚迪在抖音、微博两大社交平台上的用户互动量排名第一,远高于第二名的五菱汽车,排名第三的吉利大概只有比亚迪的1/2、长城则大概是其1/3左右。同时,在赞评比这一项上,比亚迪在抖音、小红书、B站上的赞评比都更小,意味着粉丝与KOL的互动越深。尤其是在抖音这个平台上,比亚迪的赞评比优势明显。

可以说,比亚迪在2022年前7个月中,几乎无时无刻不霸占着资讯头条的位置。巨大的流量也将比亚迪送上了今年中国车企的“头把交椅”——比亚迪是2022年中国新能源销量上的绝对王者。

今年年初,比亚迪以“拿下2021年新能源销量冠军”的标题开局,但可能谁也没想到今年3月比亚迪首次单月销量突破10万辆,而且这10万辆全是新能源车。之后比亚迪彻底爆发,在其他品牌受上海供应链影响几乎全线腰斩的时候,比亚迪却没有丝毫影响,接连突破10万辆、11万辆大关,坐稳了自主品牌一哥的位置。

之后进入6、7月份,尽管比亚迪没有享受到购置税减半的利好——相反应该说它会受这项政策到负面冲击——但是比亚迪的销量依然狂涨,6月销量超过13.4万辆、7月销量超过16万辆。这时候的比亚迪已经把吉利、长城、长安远远抛在了身后。

甚至以上险量计算,比亚迪从3月份开始,就一直是国内单品牌销量第一名的车企。在此之前这个位置要么是上汽大众,要么是一汽大众,又或者是上汽通用五菱。

如果这些数据还无法让你明白比亚迪在销量上的压倒性优势,我们可以换一种说法:前7个月,比亚迪累计销售了79.3万辆新能源车,相当于五菱、特斯拉、奇瑞新能源、广汽埃安四家之和。

然而今年上半年的这些成绩,仅仅是比亚迪单打独斗完成的,甚至在新车型方面,除了元PLUS之外,都几乎是之前的车型改款。但是到了下半年,一方面有“绝对爆款”的3.0时代电动车海豹,另一方面则是腾势D9冲刺高端MPV市场,还有海洋网的护卫舰07,这三款车对于整个比亚迪销量的提升将起到极大助力。

最终盘点来看,今年大部分时候,关于新能源车型的报道基本上就被特斯拉和比亚迪所占据,甚至比亚迪的流量还要更多的一些,特斯拉不过是始终炒冷饭。剩下的一小部分才分给了其他新势力车企,比如理想、蔚来、小鹏这些。

并且没有了去年股价的狂奔,而是股价以50%、60%的幅度下挫,蔚小理的流量也一跌再跌。所以,当蔚小理在争夺剩余流量时也不得不各出奇招。

理想汽车在L9上市时就动用了新浪微博,创造了全新的社会化传播方式,把所有的上市资源集中在社交媒体中做密集轰炸,在随后的两三天周期创造高流量。这一策略改变了之前车企细水长流式的营销方式,以至于迅速成为传统车企效仿的模板。

同样还是以克劳锐报告中的上半年数据来看,在汽车垂类KOL内容占比上,蔚来占到了48%、特斯拉占到47%,而理想汽车单靠L9一战拉到30%,而小鹏汽车在汽车垂类的报道中仅为16%。

至于那些三四线的新势力品牌,又或者传统车企的新能源车型,几乎在社交平台上很难有所作为。典型如极氪汽车投入3亿元免费换芯,维持了差不多三天的热度;零跑C01和哪吒S上市的热度可能只有大半天;阿维塔11上市基本上也就一晚上的热度。

总之,在这个流量极其有限的汽车时代,即便是热度最高的新能源汽车,也被分化着,除了特斯拉和比亚迪之外,似乎就只剩下了“其他”。

三、燃油车品牌的分化:

产品力品牌和性价比品牌

新能源车企和传统燃油车企业的分化,实质上是引发了新能源车对燃油车的销量挤压。目前中国汽车市场的蛋糕就这么大,新能源车崛起,必然就是吃掉了原本属于燃油车的份额。那么,燃油车的蛋糕小了,里面的各家自然也要卷起来。

由此,燃油车市场中也分化出两派:主攻性价比的企业和主攻品牌力的企业。有意思的是,在惯性思维中,性价比是自主品牌的竞争逻辑,品牌力是合资品牌的护城河,然而在2022年来看,它们似乎各自换了一个方向。

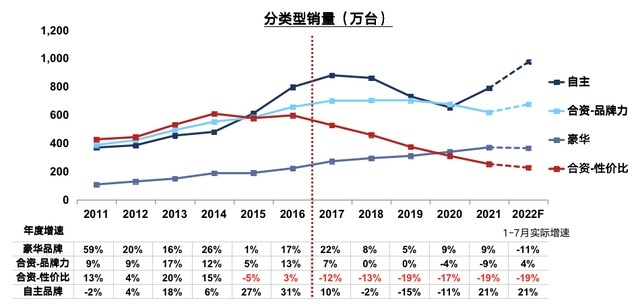

在最近国家信息中心副主任徐长明分享的《汽车市场竞争格局演变与趋势》中,有几组数据很值得一看:

从这些数据中可以看到,最近三年,在总体销量变化不大的前提下,自主品牌涨幅最大、豪华品牌持平,合资车企中的品牌力车企保持了一定上涨,而合资品牌中的性价比车企下滑非常巨大。

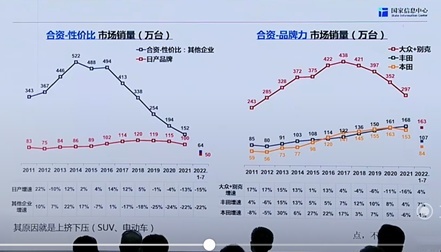

如果将时间轴拉长一点,合资-性价比企业的销量在2014年达到522万辆的顶峰之后,迅速下滑,从2016年进入长达六年的下滑周期,2021年销量仅为152万辆。这其中100万辆属于东风日产,其他诸如现代、起亚、雪佛兰这类品牌合计销量不过52万辆。而且预计今年这类品牌还将继续下滑。

同时,即便是品牌力驱动的合资企业,也同样面临销量下滑的危机。大众和别克品牌合计销量相比2017年的顶峰已经跌去了三分之一,丰田和本田尽管在过去几年持续增长,但是在2022年却开始增长乏力。

并且看市占率水平,合资品牌-性价比驱动的车企市占率下滑了2.6个百分点,自主品牌直接拉升了3.4个百分点。原因就在于自主品牌选择的就是产品力优先来构建品牌驱动,从而挤压了合资性价比品牌的生存空间,直接把韩系和法系干没了,美系垮掉一大半。

再加上品牌力驱动的品牌为了保证销量规模,开始价格下压、产品堆积,比如大众、丰田、本田这些都实现了双车投放策略,自然类似于日产、福特、雪佛兰这些品牌的生存空间就被压缩、产品周期被拉长,从而又导致了品牌力下降的负循环。

即便是现在销量还算“滋润”的丰田和本田,也在很多观察者眼中被视为“强弩之末”——因为它们没有拿得出手的新能源产品,几乎是一款都没有。伴随着新能源车购置税减免政策的继续实施,日系HEV车型将面临进退两难的地步。

当然,即便是自主品牌总量在上涨,可是里面也出现了分化。

由于比亚迪转战新能源市场,整个自主品牌也就被划分出去一大块。曾经在燃油车市场的“王者们”,包括吉利、长安、长城、奇瑞、传祺等等这些车企,都因为比亚迪直接拿走了几十万的增量,而陷入“内卷”之中。

典型就是曾经的SUV销冠王哈弗H6现在月销量大幅下滑,早已不复当年之勇。同样还有曾经五年多时间销售了140万辆的博越也开始面临销量压力。取而代之的,还是比亚迪——其PHEV车型在高售价的前提下月销规模也能够达到3万辆,让曾经的自主三巨头感受到了寒意。

不仅如此,曾经各家引以为豪的战略都在今年开始“失效”。

没有轿车的长城现在只能看着比亚迪每个月拿走两万辆的轿车份额;最先拓展自主B级产品而后又暂缓的吉利,眼睁睁看着比亚迪汉超越雅阁凯美瑞;至于长安,原本UNI的高端化路径也因为燃油车锁死,直接成为了车型系列。还有那些当初不愿意做插电式混动的广汽、东风、奇瑞,都在比亚迪的DM-i前面败下阵来。

唯一寻找到另一条路径的,只有国内真正拥有豪华底子的红旗,在品牌向上的趋势中,迎来了一轮春天。

所以,自主品牌并不是没有性价比驱动和品牌力驱动的分化,而是早已经分化结束了,现在留下来的大多已经是品牌力驱动。可是未曾想到,新能源技术成为了驱动品牌形象的新特征,而不再是曾经追赶了十几年的发动机或变速箱。

结语:盛夏寒冬的终局

2022年成都车展在四川地区大面积的限电中开始,给原本就有些低迷的成都车市增添了新的焦虑。

在今年前7个月,成都汽车市场卖出了29.6万辆乘用车,同比下滑4.98%。但是,这座城市的汽车销量已经是全国所有城市中最好的,紧随其后的北京卖出了28.76万辆,以及上海的28.47万辆。后两者分别下滑了14%和32.7%,这也才有了成都的登顶。数据之下的心寒,已经不用再多说。

毫无疑问,中国车市接下来的四个月也如同在燥热中开幕的成都车展一样,没有太多舒爽,反而是那种烦闷和郁结。

在新能源火热的市场中,大多数企业突然发现自己在电动车领域并没有太多的产品可以给到消费者——就好像在极端天气中气温高达40度,可是却没有电,早先的惯性运营逻辑都随之被颠覆。

在越来越分化的市场行情中,新能源代表着一切:销量、品牌形象、现金流、利润,以及未来。

整个市场首先以新能源为标杆切一刀,分化成新能源和传统燃油车企;在传统燃油车企中再用新能源切一刀,分成品牌力驱动车企和性能比驱动车企;最后在品牌驱动车企中还以新能源切一刀,分成先进技术的车企和落后技术的车企。

“新能源”三个字成为了分化当前中国市场的标尺,虽然在去年几乎没有人会相信这一点。可是现在,没有哪一个人会怀疑这一点。

好多事情往往就是这样,你觉得突然就出现在了眼前,但其实早以是“草蛇灰线”,只不过当趋势发生的时候,大部分人总是陷入惯性的思考中,而不愿意去接受改变;而当改变真正来临时,你又已经无力去改变什么,对于今年剩下的四个月汽车行业者更是如此了。

文|刘学晓

图|网络

【英俊的车车报道】7月12日,武汉举办的岚图用户之夜暨岚图FREE+上市发布会当天,百余桌宴席依次排开,千余斤武汉特色小龙虾作为待客佳肴供应现场,来自全国各地的岚图用户齐聚一堂。这场融合城市烟火气的家宴,既是岚图品牌五周年的庆典相聚,亦是其与用户深度联结的具象呈现。

3.0T的燃油版坦克500会不会绝迹

汽车企业必须坚持长期主义。

极氪私有化。

马斯克豪赌AI,Grok4是神级副驾还是数据黑洞?

上半年全球销量下滑,中国市场下滑近三成,保时捷何去何从?

TOP1!澳康达再次蝉联中国二手车经销商百强榜第一!

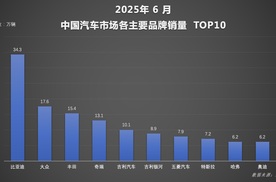

2025年6月的汽车市场,比亚迪又霸榜了。集团销量38.3万辆,稳坐头把交椅,单一品牌也以34.3万辆领跑全市场。

比亚迪势不可挡!2025年6月单月及上半年销量双夺冠

2026九州汽车生态博览会由定制改装、汽车科技、汽车零部件、商用车、房车露营、汽车文化6大主题组成,全景展现全球汽车产业链的技术迭代产品创新与发展趋势,是全球第一个覆盖乘用车和商用车市场,集合整车发布、汽车科技、汽车零部件、汽车改装、汽车文化的全产业链B2B2C生态展贸平台。

实测阿维塔11 样样拉满!30万级豪华电动 天花板!

为安全兜底源于技术自信!秦L引领智能泊车进入“安心”时代

零跑的成功法则:用慢哲学跑赢新势力生死赛

新能源内卷下的牺牲品?两款紧凑型SUV销量下滑

车坛快报|7月第二周销量榜,吉利与极氪签订合并协议

极氪汽车全面私有化,“一个吉利”战略进一步深化

几张外观图就引爆车圈?或许你们没有真的读懂尚界H5!

都说支持国产,那为啥买普拉多而不买坦克700

捷途旅行者,远方焦虑症的情绪解药 6月销量15289辆,上半年销量7.17万辆! 上市22个月,全球销量突破28.1万辆! 不愧是方盒子销冠,实力毋庸置疑!

理想新车1000万保密违约金,创下新高,真保密还是赢流量?

京公网安备 11010102004670号

京公网安备 11010102004670号