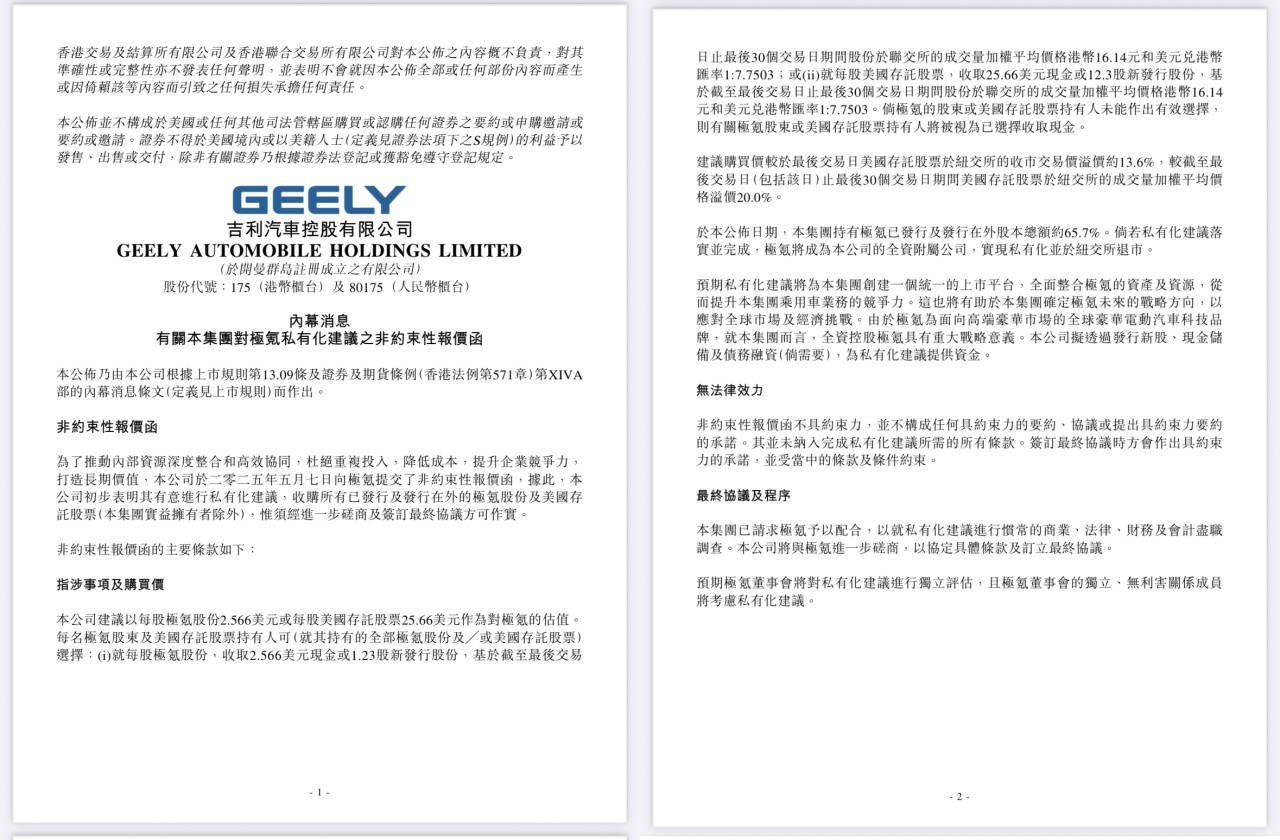

*本文不做投资参考、文中提及公司代号请勿对号入座

和大家聊一聊最近A集团私有化操作的逻辑,由于涉及资本市场,本人又只是爱好,只能大致讲一下这个操作在资本市场的收益,不涵盖企业战略的意义。

首先,A集团是控股集团,下属A1公司成为A汽车控股,而A1又对B公司持有超过50%的股权,去美国IPO算是子公司独立上市。

那么之前B公司为什么要去美股上市呢?这就要说到A集团在2020年前后希望用科技创新板开闸的机会实现A1公司两地上市,这样募资更多,但是因为种种原因没有成功。恰好又看到新势力车企的股价在太平洋对岸涨得风生水起,所以也就希望在太平洋对岸资本市场上市,趁着当时新能源的东风上市。

但是因为对岸还是对上市有资质要求,包括市值、盈利等等,那么2021年才成立的B公司需要熬资历。等熬到了资质也就差不多是2023年年底了,然而这个时间节点资本市场对新能源已经不感兴趣了。转眼到了2024年,资本市场的聚焦点已经转到了AI,所以包括WXL都开始讲AI的故事,而新能源先驱TSL更是直接变成了AI公司。所以到了B公司可以IPO的时候,整个市场环境已经比较一般了,只募资了大概不到5亿美元,市值也就是50亿美元左右。这相比于A轮融资给出的百亿估值差距非常大。

好在B公司流通股并不多,还不到5000万股,所以B公司的波动其实比WXL这些要小得多。52周最高33美元,最低13美元,现价大概22美元,57亿美元的市值比N家的88亿少、更比不上P家、L家可能200亿美元的市值。而同城的另一家新势力,在港股的市值差不多700亿港币,约合100亿美元,这就让B公司比较尴尬。

当然,之前为了提升B公司的市值,A集团也做了一些操作,比如注入比较优质的资产。A集团下面有A1公司,以及Y1公司,两家子公司有一家X2合资公司,Y1公司也在欧洲上市,但是股价表现不太好,所以就想把X2合资公司股权出售换取现金、变成收益。这时候A集团就选择让B公司接手Y1公司持有的X2股权,再把A1公司持有的部分X2公司股权给到B公司,这样B公司就控股了X2公司,拿到了一个有稳定销量规模的新公司,可以改善盈利和销量表现。

这样的操作其实在欧美车企都有类似先例,比如分拆不同板块上市,再继续融资,比如大众集团与保时捷、STAL与法拉利等等。

但是在B公司收购X2公司之后的三个月,A集团选择私有化B公司,还是以A1公司为载体出面收购,收购价格以ADS算是25.66美元/股。这个价格相当于比当初IPO价格多了4.66美元,也是当初IPO的开盘价格(扣掉汇率波动)。

换句话说,B公司上市一年之后,A1公司说我现在按照一年前的开盘价格收回B公司的发行股份,理论上IPO的一级投资人收益至少是22.2%,这个收益率很不错。而且对于二级市场投资人来说也不会亏,一年前的买入价格,现在基本就是平出,即便是最高点买入,也就是亏20%左右,相比于除零跑以外的新势力,基本上是亏得最少的。

同时对于当初主导B公司独立上市的管理层来说。A1公司给出了两种兑现方式:一是换成A1公司的港股股票,二是2.566美元/股(ADS是10股合算)现金兑换。也就是说,对于管理层而言,自己的期权收益没有变化,利益没有受损,还是很稳。

那么,现在讨论下,为什么A集团又要在B公司独立上市后私有化退市呢?

1、美股市场有风险,之前传言中概股可能会要求在美股退市,自己先私有化就可以抵御风险。不过个人认为这个操作意义不大,天塌了有高个子顶住,B公司前面那么多高估值的互联网公司、新势力公司都不着急退市,B公司没有必要。而且美股市场依然是最活跃、也是最容易融资的国际资本市场,留着肯定更好。

2、更主要的原因是在美股市场没有想象空间。B公司在美股上市后,新能源车概念已经退潮,各家新势力股价都基本砍半,龙头企业TSL也是直接从400美元跌到200美元,在没有AI预期的前提下B公司的市值和交易频次都上不去,留着意义不大。

3、由A1公司出面私有化,等于把B公司、X2公司资产、销量又注入回A1公司。这样A1公司就可以完全对标国内最顶尖的新能源车企集团,如此市值参考也就更有价值。做个参考,A1公司在港股市值约合1600亿人民币,而行业龙头为一万亿人民币,这个差距十足夸张。

4、选择这个节点回归港股也非常有意思。很多人感觉B公司独立上市才一年、收购合并X2公司才三个月,现在又变成了私有化,这不是折腾吗?实际上这背后有一个背景,最近香港金管局累计出售了接近1200亿港元,而新台币兑美元更是大幅上涨、亚洲货币集体异动,这是资金正在持续流入亚洲市场,但是亚洲股市还没有很亮眼的表现。也就是说,资金正在潜伏到亚洲市场,等的是美元贬值或者亚洲货币升值。这时候A1公司宣布私有化B公司,相当于增加了公司内在价值,尤其是把“智能电动车”业务注入A1公司,这样有助于资本市场对A1公司的关注,吸引到这些海外资本。一旦港股市场开始上涨,那么A1公司的股价和市值可以轻松向上突破。

5、A集团私有化B公司,付出的代价其实并不高,也就是在IPO价格上多给出25%左右的对价,实际上多花1.25-1.5亿美元,算上当初的发行成本,就算是2亿美元,那也就是15亿人民币左右。再加上一级市场投资者大概率会选择换股,也就是A1公司发行新股份来置换,那就等于A1公司不会额外花钱。

6、结果上看,只要A1公司股价上涨0.2港元,这次交易成本就可以悉数收回,而一旦按照行业龙头的市销率或者销量去对标A1公司,即便是打了对折再对折,那A1整个市值上涨也依然非常可观,对A集团来说更是稳赚不赔。当然,对于A1公司来说,整合所有品牌统一管理,其在采购、研发支出、资本支出上的收益也会很明显,对财务报表会很有帮助,尤其是A1公司去年的盈利主要还是来自于B公司分拆上市带来的账面价值增长,今年需要另找机会来支撑盈利上涨。

(END)

腾势N9:买中大型SUV要看转弯半径,大车也能玩转小弯!

新款吉利博越L做出了不小的改变,既有新的设计又有同级最强的智能座舱,甚至还听劝地加回了后视镜调节按键。入门车型预售10万出头的价格令人心动。

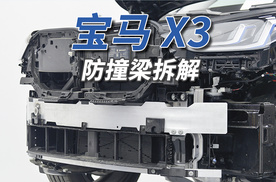

这辆新款宝马X3的前后防撞梁,相比老款都有不小的提升,不仅更厚,而且结构也更加合理。不过,前翼子板和前门的蒙皮都由铝合金换成了钢板。美版上的主动式进气格栅和最新的毫米波雷达,这辆车上都没有找到,而且可能是为了造型设计,后防撞梁没有凸出于后尾门,不如老款设计得规整。

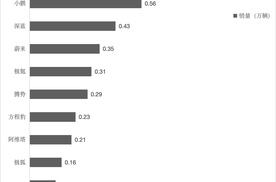

转弯半径才4.65米,车长超5米2的腾势N9,灵巧性超过海鸥?

五一高峰出游实测,日产N7高速续航达成率是?

为什么说二代哈弗枭龙MAX是新能源混动主流?对比一下就知道

当方盒子遇上潮流设计,捷途山海T1四驱版来了!

日系、德系怎么选?

合资逆袭? 11.99万起,东风日产N7这六点能否吊打新势力?

“合资反攻”观察:卷不赢也躺不平的韩法系……

大型SUV却有两厢车的灵活性,腾势N9做对了什么?

小米太难了?紧急撤回更新或许只是开始!

这辆新款宝马X3的前后防撞梁,相比老款都有不小的提升,不仅更厚,而且结构也更加合理。不过,前翼子板和前门的蒙皮都由铝合金换成了钢板。美版上的主动式进气格栅和最新的毫米波雷达,这辆车上都没有找到,而且可能是为了造型设计,后防撞梁没有凸出于后尾门,不如老款设计得规整。

开大型SUV最怕啥?那必须是地库掉头、窄路转弯,动不动就剐蹭,要是新手更慌得一批!但是腾势N9直接打破常规!车长超5米2的大块头,转弯半径才4.65米,比理想L9、问界M9小一大截,甚至比宝马MINI、比亚迪海鸥这些小车还灵活!

带来情绪与共鸣,是我能给一部情怀车的最高评价。它不用八面玲珑,面面俱到,但必须至少有一个能拨动我麻木心弦的独家本领。关于玛莎拉蒂五代总裁,它的本领,就是来自十字曲轴意大利NA V8的深情歌唱。

吉利银河星耀8”全民开3L“油耗踢馆赛,蜗子从报名者中挑选了十二位参赛者,其中包含新手司机、创业老板、丰田车主、比亚迪汉车主、75岁老司机,以及精打细算的会计师。这些人到底能开出怎样的真实馈电油耗?吉利银河星耀8能否用实力证明馈电油耗:3.36L/100km呢?

打破合资溢价 仅11.98 万起 全新途胜L更值得入手!

上市两周大定就突破了一万台,别克GL8陆尚成为MPV市场现象级的爆款产品。凭借同级最长综合续航、同级最低真实能耗、同级最优宽适空间、全面周到的安全防护,以及值得信赖的品牌口碑,别克GL8陆尚赢得了市场的青睐,在刚刚过去的五一小长假,别克4S店客户盈门,订单急增。5月6日,别克GL......

比亚迪海狮07DM-i 正式上市,售价16.98万元-20.58万元,重新定义家用SUV新标杆!

百公里馈电油耗还不到3L!星耀8EM-i能耗控制这么强?!

京公网安备 11010102004670号

京公网安备 11010102004670号