当前位置

爱咖号首页

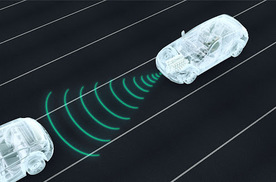

技术分野,端到端掀翻了谁,消耗了谁?

爱咖号首页

技术分野,端到端掀翻了谁,消耗了谁?

技术分野,端到端掀翻了谁,消耗了谁?

BusinessCars

0浏览

2024-11-13

IP属地: 上海

BusinessCars

0浏览

2024-11-13

IP属地: 上海

互动评论

重庆试驾领克10 EM-P,开它...

长安汽车智能化只办三件事,安全基...

手工时代的终章:Hotchkis...

长安汽车正式发布智能化品牌:新长...

奇瑞汽车IPO获批 募资或超百亿...

看!手机圈人才大规模“外溢”汽车...

2026款阿维塔07 开启预售,...

“从来没有打过这么富裕的仗!” ...

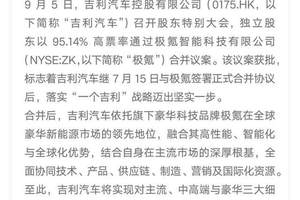

吉利合并极氪案高票通过的背后,是...

德系品质再进阶!捷达VS8首耀登...

京公网安备 11010102004670号

京公网安备 11010102004670号