上半年过去,汽车行业疯狂内卷的态势终于有点消停。对于电池来说,也要中场休息歇口气,看看情况如何。不过,电池的数据总有滞后性,目前的最新数据都是1~5月的,稍微有点遗憾。

总的来说,电池行业上半年是精彩纷呈,出现了很多新气象。绝对是值得我们记住的一年。

举个例子,最近随着小米YU7的爆单,其电池供应商宁德时代的洛阳基地四期“火力全开”,同时进行,好不热闹。还有前些日子奇瑞跟LG签约,提供O&J品牌产品所用的大圆柱电池,共8GWh。可以说,时时刻刻都有新的变化。

01市场份额的争夺

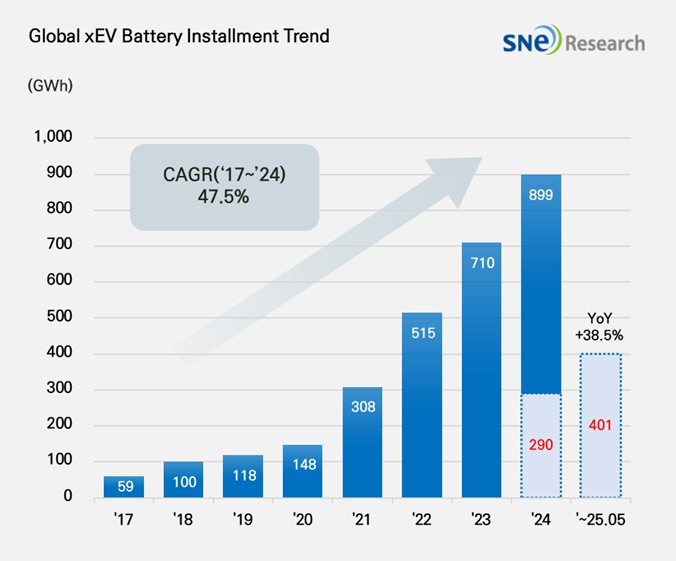

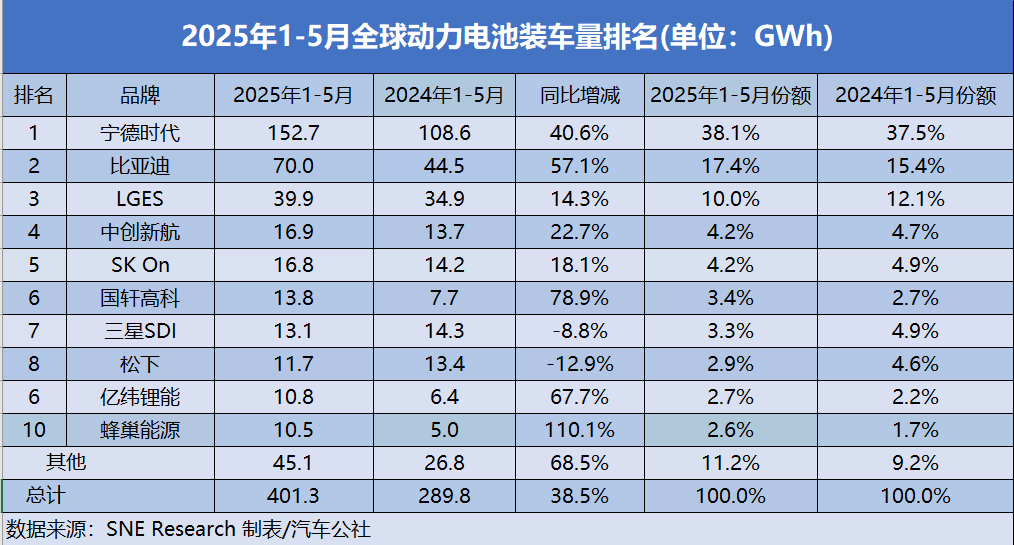

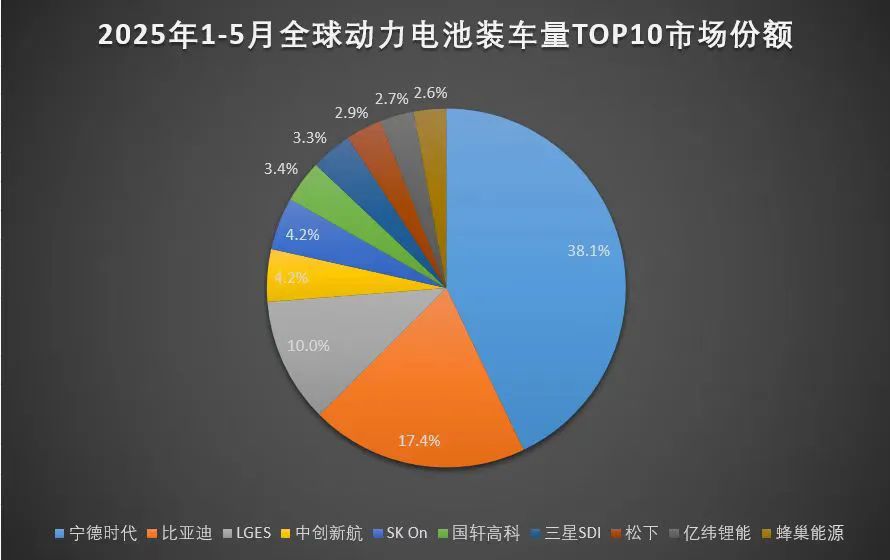

先来看最新的数据。根据韩国研究机构SNE Research的最新披露,2025年1~5月全球动力电池装车总量为401.3GWh,同比增长38.5%。(见上图)

而从排名来看,与2024年同期相比,TOP10公司中,TOP3公司宁德时代、比亚迪、LGES排名不变,中创新航由第6名升至第4名。

下降的有两个,三星SDI由第4名降至第7名,松下由第7名降至第8名,亿纬锂能排第9名,蜂巢能源排名第10位。

从市场份额来看,TOP10公司中,宁德时代、比亚迪、国轩高科、亿纬锂能、蜂巢能源装车份额增长,而LGES、中创新航、SK On、三星SDI、松下装车份额下降,其中LGES下滑最明显,下降2.1%。

不过,就像前面说的,LGES刚跟奇瑞签了个大单,心要定一点了。而SK On则通过与亚马逊创始人Jeff Bezos支持的美国电动汽车初创公司Slate,于4月签订独家的20 GWh电池供应协议,寻求业务复苏。

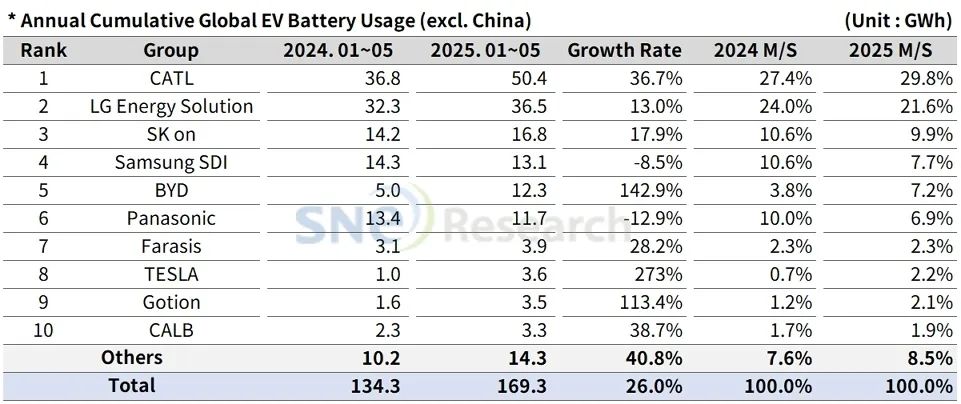

此外,2025年1~5月全球(不含中国)动力电池装车量数据,达169.3GWh,同比增长26.0%。最引人注目的变化是比亚迪首次冲进前五,改写了TOP10榜单格局。这也说明,比亚迪海外的拓展加速了,而且取得了成果。

我们再简单计算一下,去掉不含中国的部分,也就是中国市场的装机量是232GWh。而根据高工产业研究院(GGII)的统计数据,2024年我国新能源汽车销售约1135万辆,动力电池装机量约531GWh。其中,2024年乘用车领域装机约468.1GWh。

今年五个月的量达到了去年的一半左右,可见今年的增速还是不错的。

此外,TOP10企业中,有三家公司实现了同比三位数增长,其中特斯拉增幅最高,达273%;比亚迪(142.9%)、孚能科技(102%)紧随其后。三星SDI、松下则出现同比负增长,成为TOP10中仅有的两家下滑企业。

值得一提的是,1-5月特斯拉装机量达到3.6GWh,市场份额提升至2.2%,其本土化生产策略正快速释放市场潜力。

TOP10企业中,中国公司依然有5家,分别为宁德时代、比亚迪、孚能科技、国轩高科、中创新航。中国公司在海外动力电池市场的装车量总计73.4GWh,市场份额为43.3%。其中,宁德时代以装车量50.4GWh、同比增速36.7%、市占率29.8%,稳坐第一。

值得一提的是,随着车企自研电池的速度加快,对于宁德时代这样的巨头电池企业的威胁也越来越大。所以,宁德时代与车企,也在不断加深合作和绑定。

比如,就在7月4日,宁德时代和吉利签订全面电动化深化战略合作协议,聚焦动力电池技术协同、产品平台融合及供应链体系建设,推动全产业链深度协同发展。

还有一个不能绕开的问题,就是车企除了自研,电池的二供甚至三四五六七八供都有,也就是不把鸡蛋放在一个篮子里。从我们整理的2023~2024年的吉利和奇瑞的电池供应商表格中,您能看出些东西来吗?嘿嘿。

02大圆柱抢了方壳的风头

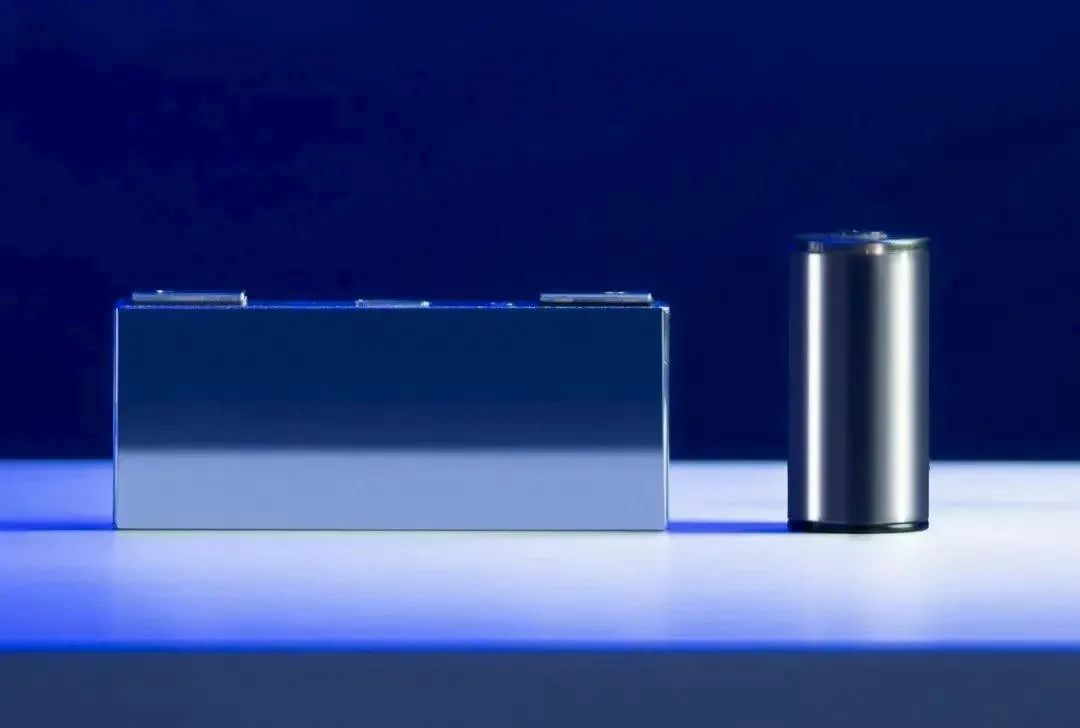

今年上半年,最大的看点却是大圆柱电池的风生水起,可谓高光时刻。

本来还有一个全固态电池,每每有一惊一乍的消息发出来。但是,因为普遍的量产时间都在2027年,现实的意义不大,我们就不在这篇文章里面赘言了。放在后面。

从宝马的供应商亿纬锂能发布大圆柱方面的产品和信息开始,今年大圆柱终于突破了往年的阴霾。而且,亿纬锂能副总裁、电池系统研究院院长江吉兵还表示,“按照我判断,我觉得将来应该有一半的份额。”

跟基于双干法电极的特斯拉不同,宝马阵营是基于湿法电极和全极耳(非揉平)方案,同样开始强力市场渗透。而且,诸多车企如通用、保时捷、沃尔沃、Stellantis、奔驰、蔚来、岚图、江淮、一汽奔腾等也前前后后都加入了大圆柱电池阵营。

当然,根据起点研究院的数据,2024年,国内大圆柱电池的总装机量仅为11.15GWh。虽然连续3年递增,但也仅仅2+%的份额。而且,这里面46系圆柱电池2024年的装机量,也就占到0.3%,还没到小趋势的1%(一个重要的成势节点)。

不过,从各大研究机构的预判来看,2025年全球市场对于大圆柱电池的需求将达到百GWh级别,很令人期待啊。而且,2030年的市场需求相比2025年,还将有4~5倍的增长空间,对应市场规模达到了千亿元级别,可谓前景广阔。

从性能参数来说,根据宝马公开资料,宝马第六代电池的能量密度提升20%,能达到350Wh/kg,比特斯拉的4680还高差不多50Wh/kg。

此外,电池续航里程增加30%,充电速度提升30%,电驱整体能效提升20%,成本更是降低40~50%。关键是,宝马的大圆柱电池良率比特斯拉高太多了。

宝马的“大哥”效应下,到目前为止,已经确定三家大圆柱电池供应商,分别是宁德时代、亿纬锂能和远景动力(AESC)。

这里要说一下,之前我也写过,亿纬锂能之所以坚持大圆柱电池这个赛道,是有个“原位升级”的原则。因为方壳电池很难做到“原位升级”,每种材料的膨胀力都不一样,中间界面材料不一样,但圆柱电池就没有“膨胀力”这个概念,没有应力抗衡的过程,所以更具优势。

实际上,除了亿纬锂能,“闷声发大财”的宁德时代2023年也已经研发出4680和4695两种型号大圆柱电池,还规划了8条共12GWh的大圆柱电池产线。

而作为传统车企,宝马集团更是已经准备大干一场,部署了5个生产第六代电池包的生产基地,再加上自身的电芯技术三大能力中心——电芯技术能力中心(BCCC)、电芯制造能力中心(CMCC)与电芯回收能力中心(CRCC)。技术储备方面,确实是深藏不露。

不过,作为动力电池的主流,方壳锂电池的巨头们并没有睡着,也在不断前进。而且,目前市场的主流,还是方壳电池。

比如,按照起点研究院的最新数据,今年5月,方形锂电池、圆柱锂电池、软包锂电池的装机量分别为51.01GWh、1.06GWh、0.28GWh,很明显,圆柱锂电池的路还很长。软包锂电池同比下降53.33%,可谓失势。

总的说来,电池的竞争随着固态电池越来越近,以及电池技术的不断迭代进步,格局的变化是越来越快的,各家电池企业肯定是无法安然入睡,必得时刻保持战斗状态,这也是件无奈的事。而进入下半年,好戏继续开演,我们继续走着瞧吧。

比亚迪汉家族交付破百万,零百2.7s性能暴击,汉L赛道体验日开启

谁能想到,拯救巴西汽车工业的,是中国的比亚迪。 近日,比亚迪在巴西的工厂迎来首车下线。巴西巴伊亚州州长、部长、市长等嘉宾莅临现场,共同见证比亚迪又一历史时刻!总统卢拉接受媒体采访时,对BYD卡马萨里工厂项目给予高度肯定!里约市长也表示比亚迪会成为巴西销量第一的汽车品牌。

魏建军说过:“纯电车不会成为主流。”这个观点可能很多电车粉不能接受。

第22届长春汽博会展位图权威发布 助力高效逛展

长安汽车1-6月销售135.5万,CS75系列总销量超280万

车红是非多?小米YU7消费级芯片惹争议,技术创新or偷工减料?

不想晒还是不敢晒?乐道沈斐称“不做‘考前嚷嚷’的牛娃” #乐道 #蔚来 #汽车圈 #汽车销量

零百加速2.7s!比亚迪创中国新能源巅峰荣耀,销量交付破100万

15年前的纯电车到底有多被嫌弃

广汽丰田用事实证明了,合资不是“弱者”的代名词。

今日查了我们铂智3X的里程数,竟然已经超过2000km……这中间还夹杂着我大量出差不在本地的情况,而且仅有我跟meimei在使用。从这使用强度来看,你会懂我们有多喜欢这辆丰田。10来万买到靠谱的激光雷达辅助驾驶方案,真挺爽的!这次先分享目前30天的快乐感觉,稍后的改装机会马上会到......

中国首座乐高乐园——上海乐高乐园度假区于7月5日盛大开园。7月6日,新能源汽车世界冠军比亚迪正式宣布与上海乐高乐园度假区达成战略合作伙伴关系,这也是乐高乐园在全球合作的首个中国汽车品牌。双方将围绕绿色出行与沉浸式驾驶体验展开战略合作,开启无限想象之旅,启发儿童对汽车的兴趣。

在新能源市场率先展露头角的广汽埃安,并没有延续快速发展的势头,反而在新能源车型占比持续火爆的情况下,逐渐步入下坡路。

年轻人的第一台2.0T家轿,艾瑞泽8 PRO有多全面?速腾扛得住?

比亚迪×海选未来:成就你的梦,也是我们的梦

3岁小暖拿了人生当中的第一个冠军,老母亲激动的心颤抖的手……

比亚迪的品牌推广,细致的吓人,不敢深思!

深蹲是为了更好起跳。面朝2025下半年,广汽集团期待厚积而薄发。

当地时间7月1日,比亚迪在巴西巴伊亚州卡马萨里市举行乘用车工厂首车下线仪式,标志着其全球化战略迈入新阶段。巴西巴伊亚州州长杰罗尼莫·罗德里格斯、巴西政要马格蕾斯·梅内塞斯等,及比亚迪执行副总裁李柯、比亚迪巴西分公司总经理李铁共同见证。

近日,“百万强汉 一路朝前——第100万汉车主交车暨汉L赛道体验日”活动在比亚迪合肥赛车场盛大举行。汉家族全球累计交付突破100万辆,成为中国品牌在20万级车型中首个达成百万交付的车型,标志着中国汽车品牌的崛起。

京公网安备 11010102004670号

京公网安备 11010102004670号