/ 导读 /

随着相关市场的发展和创新的刺激,未来五年ADAS(高级驾驶员辅助系统)和车载信息娱乐处理产业将增长三倍。这是Yole Développement(Yole)的计算团队发布的《应用于汽车的计算与人工智能2022年度报告》的一番憧憬。根据Yole分析,预期该细分市场的规模在2027年可达11亿美元。

上述技术与市场研究全面介绍了用于ADAS和AD(自动驾驶)的计算、车内感应及车载信息娱乐系统,还展望了在自动驾驶汽车这个充满活力的市场中的AI发展前景,以及其对整个半导体产业的影响;同时分析了一些产业生态系统中的企业,洞察了针对技术创新和业务挑战的关键性技术。

AI是收入增长的要素之一

ADAS和信息娱乐处理器计算硬件的营收增长正进一步加速,这不仅是因为这些系统日益普及,而且也受到汽车电子/电气(E/E)架构集中化趋势的推动。包括新冠疫情及半导体芯片短缺在内的各种危机,以及处理器集成功能的增加,都使器件的平均售价不断增长,同时也推动了营收的增加。

AI(人工智能)是带来收入增长的因素之一,人们需要越来越多的AI单元来加速ADAS感知层并实现对车辆环境的实时了解。

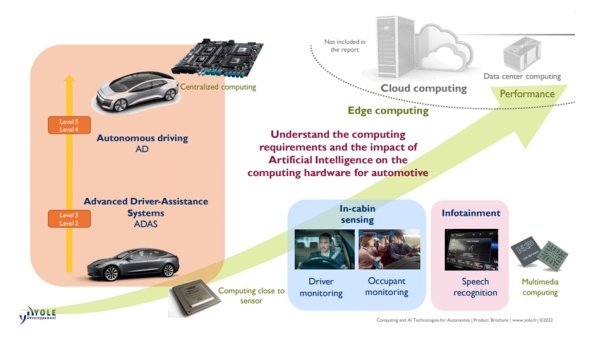

来看看计算需求和AI对汽车计算硬件的影响,ADAS属于L2/L3,采用靠近传感器的计算;而自动驾驶进入L4/L5后,就需要集中式计算。伴随座舱内感应(驾驶员监控、乘员监控),以及信息娱乐和语音识别的发展,需要将多媒体计算和边缘计算与云计算、数据中心计算结合起来,才能实现性能的提升。

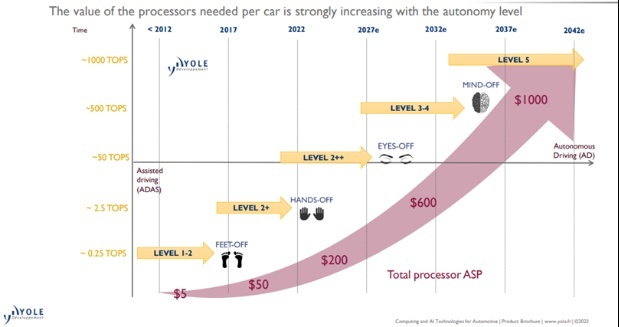

预测表明,到2027年,自动驾驶将达到L3-L4级,从ADAS到AD计算,随着自动驾驶级别的进阶,每辆车所需处理器的价值将显著增加。

ADAS和信息娱乐处理器增长强劲

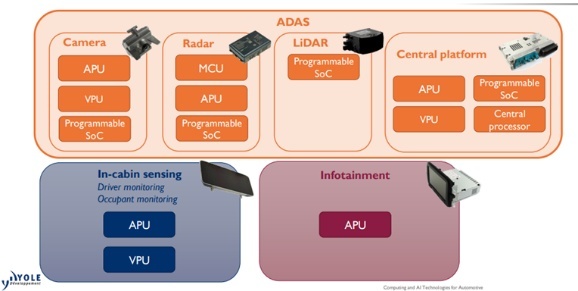

在安全法规的推动下,ADAS的采用正在迅速增加。ADAS传感器种类繁多,相互补充,通常需要处理器才能工作。这些处理器包括ADAS摄像头、雷达和激光雷达以及ADAS中央平台处理器,例如针对驾驶员监控系统和乘员监控系统等应用的车内摄像头和雷达计算,以及用于信息娱乐的处理器。

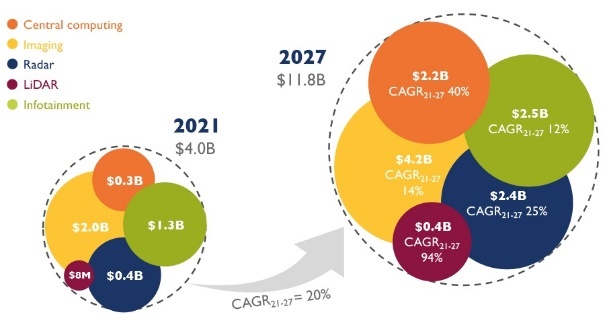

近年来,ADAS和信息娱乐处理器的收入增长迅速,2021至2027年的复合年增长率为19%,2027年将达到120亿美元。这一增长是由不断增长的出货量推动的,而集中化趋势也功不可没,因为它需要更强大、更昂贵的处理器。平均售价的增长部分是由于最近几年新冠疫情和相关的半导体短缺危机,还在于将更多功能集成到处理器当中。这些因素共同推高了汽车行业的计算应用开销。

拥有众多参与者的拥挤生态系统

汽车制造商之间的差异拉得越来越大,传统公司可能或多或少地参与自主功能的开发;而新的电动汽车和颠覆性性汽车制造商会创造新的消费者视听模式。去年,一些传统汽车制造商宣布要自研处理器,电动汽车巨头特斯拉已经在这样做。但考虑到任务的艰巨性和所需的巨大投资,预计大多数汽车制造商不会全栈开发整个芯片。相反,他们将依靠伙伴关系并建立缓冲库存。

更具体地说,专注于成像ADAS处理器市场的生态系统如今由Mobileye主导,然后才是其他参与者,如Xilinx-AMD、东芝和德州仪器。还有许多玩家正在进入市场,并已宣布了设计导入。这些公司包括高通公司(Qualcomm)和安霸(Ambarella),还有许多初创公司,包括Hailo、Vsora和Horizon Robotics,其中的大多数也在为中央计算处理器定位,以寻求涉足下一步的图像处理需求。中国和新的电动汽车制造商正在以最快的速度进入这一市场。

对于座舱内传感市场,情况有所不同。有多种解决方案可用于运行Tier-2软件解决方案。传统的汽车处理器覆盖雷达处理器市场,对于激光雷达,大多数玩家在使用Xilinx的可编程片上系统(SoC)。随着功能的集中化和汽车制造商空中更新软件战略的重要性日益增加,信息娱乐方面也出现了一些变化。

在技术细分方面,不同类型的传感器需要搭配功能和性能各异的处理器,例如,APU(应用处理器)、VPU(视觉处理器)主要用于摄像头和雷达以及中央平台。激光雷达需要使用可编程SoC,后者的用途最广,灵活性也最高。

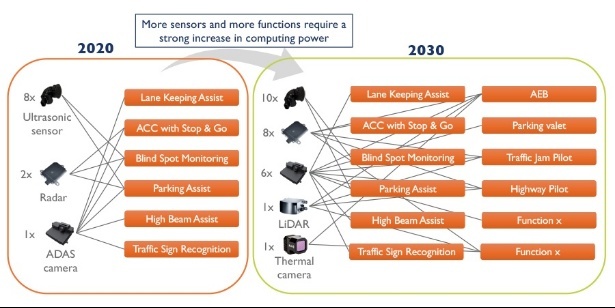

2020-2030年自动驾驶数据的融合将需要更多的传感器和更多的功能,从而需要大幅提高计算能力的处理器。这些传感器的功能将覆盖更多应用场景。

功能和传感器令汽车处理器价值水涨船高

随着ADAS的发展,需要更多的传感器来增加新的功能,并提高现有功能的安全性。这直接导致了汽车处理器数量的增加。即使计算的集中化趋势限制了处理器数量的增长,但它也仍然是一个巨大的市场。

事实上,预计在未来五年内,每个ADAS传感器/传感器组配备一个处理器的分布式架构仍将占据主导地位。此外,这种集中化趋势直接意味着需要更强大的处理器来处理摄像头、雷达和激光雷达原始数据流的所有不同软件层。最新光刻节点的处理器将以性能与能耗的最佳比例用来执行这些高级任务,这也将直接推升处理器的价格。

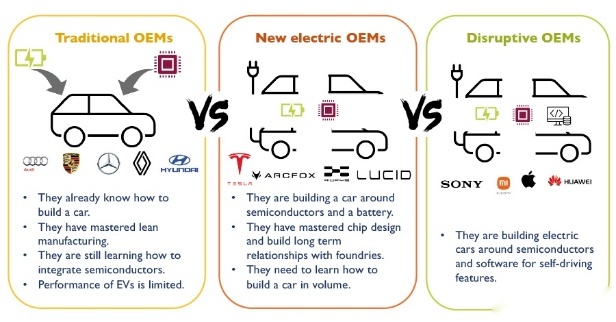

传统与颠覆性车企有什么不同?

在计算、电池和软件的使用方面,传统OEM、新的电气化OEM和颠覆性OEM的策略和方法可能大相径庭。

传统OEM:他们懂得如何制造汽车,掌握了精益制造流程;但他们仍在学习如何在车辆中集成半导体器件,电动汽车的性能有限。

新的电气OEM:他们正在用半导体和电池制造汽车,他们掌握芯片设计技能,并与代工厂建立了长期关系,但他们需要学习如何批量生产汽车。

颠覆性OEM:他们正在围绕半导体和自动驾驶功能的软件构建电动汽车。

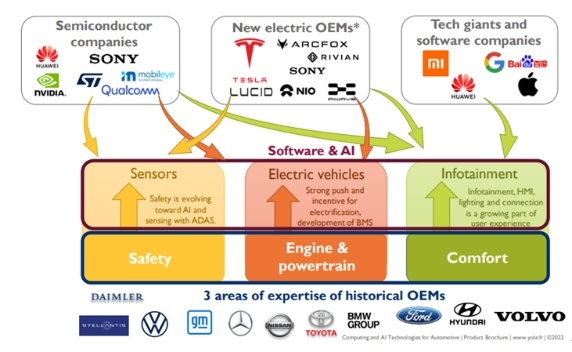

从汽车生态系统推动力来看,许多新玩家正通过不同的渠道进入汽车市场,百年未遇的历史变革为许多参与者进入汽车市场创造了机会。

特斯拉通过投资创造了一条成功之路,CEO埃隆•马斯克(Elon Musk)已成为“世界首富”,而大多数新造车新势力还在烧钱,还在亏损,他们也在遵循同样的战略,从电气化开始。

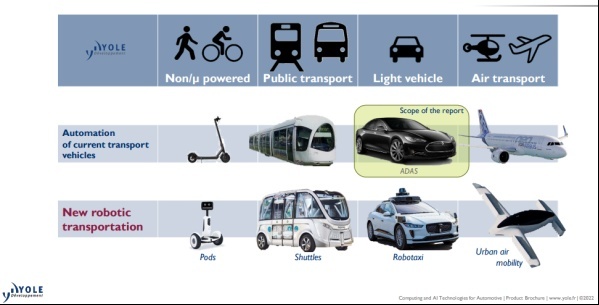

交通运输:从自动化到机器人化

当前,交通运输车辆的现实正在实现自动化的路上,而未来将是新型机器人化运输。马斯克曾预言,除太空火箭外,所有形式的交通工具都将变成电动。

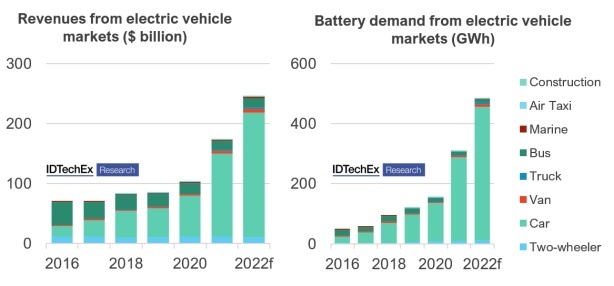

如IDTechEx《电动汽车:2022-2042年的陆海空运输》报告所说,2021年,电动汽车、卡车、公共汽车、轮船、两轮车和空中出租车的市场达到了新的高度。IDTechEx预测,20年后汽车将占上述“电动车辆”市场收入的79%。在技术进步和成本降低的推动下,到2030年,横跨陆地、海洋和空中的电动车辆将产生约1.4万亿美元的收入。

AI为整个汽车业赋能

多年来,汽车装配线上的机器人技术早已司空见惯,近年来,汽车行业更成为了AI应用最广泛的行业之一。尤其是在自动驾驶领域,AI技术结合传感技术进一步提升了自动驾驶的安全性。

年复一年,汽车制造商和科技公司都会为汽车增添许多AI功能。未来,伴随处理算力的不断提升,AI将与汽车产业加速融合,实现感知、决策、控制等专用功能模块,在推进传统汽车产业链革新的同时,加速汽车“四化”,最终达至智能汽车的终极目标。

快3软件下载【86HF·CC】【96HF·CC】【鸿发购彩网】【亏损包赔】【计划】规律【回血】技巧【MEMEMEDA】【大小单双】大小单双规律【赚钱】【上岸】大小单双计划【包赔】【

快3稳赚不赔的方法【—DF8880· CC—】【—DF8884· CC—】【企鹅:3͟5͟3͟-͟1͟5͟0͟7͟】 新车频道[也曾多情向边疆],为您提供最新2025新车资讯[XI

快3平台下载【86HF·CC】【96HF·CC】【鸿发购彩网】【亏损包赔】【计划】规律【回血】技巧【MEMEMEDA】【大小单双】大小单双规律【赚钱】【上岸】大小单双计划【包赔】【

十年前,纯电动汽车的问题主要是充电慢和续航短,一辆车可能只有200km或者300km的纯电续航,而且充电动辄需要几个小时。但随着技术的发展,如今纯电续航破600km的新能源汽车有很

大发导师—对一单带稳定回本【DF992·CC】【寇―3281-570—】【DF950·CC】【导师带赚计划】【导师一对一带赚】【大发购彩网】【亏损包赔】【快三计划】规律【回血】技巧

快3彩票下载【86HF·CC】【96HF·CC】【鸿发购彩网】【亏损包赔】【计划】规律【回血】技巧【MEMEMEDA】【大小单双】大小单双规律【赚钱】【上岸】大小单双计划【包赔】【

快3大小单双平台赚钱【—DF8880· CC—】【—DF8884· CC—】【企鹅号:3͟5͟3͟-͟1͟5͟0͟7͟】 新车频道[也曾多情向边疆],为您提供最新2025新车资讯[

快3赚钱技巧压大小单双口诀【—DF8880· CC—】【—DF8884· CC—】【企鹅号:3͟5͟3͟-͟1͟5͟0͟7͟】 新车频道[也曾多情向边疆],为您提供最新2025新车

大发官方导师计划【誷纸:DF965.CC】【誷纸:DF970.cc】【大发购彩网】【亏损包赔】【精准计划】【导师带赚钱】【信誉平台】【万人聊天室】【大小单双】【计划群】[QWWER

大发靠谱专业的导师回本【—DF992·CC—】【寇―3281-570—】【—DF950·CC—】【导师带赚计划】【导师一对一带赚】【大发购彩网】【亏损包赔】【快三计划】规律【回血】

快3导师带赚钱计划推荐平台【—DF8880· CC—】【—DF8884· CC—】【企鹅号:3͟5͟3͟-͟1͟5͟0͟7͟】 新车频道[也曾多情向边疆],为您提供最新2025新车

2025年10月1日,唐DM-i智驾版 175KM长续航版携美学、豪华、智能、安全、效能5大旗舰实力亮相长沙国庆车展,以及包括TBC高速爆胎稳行系统、云辇-C智能阻尼车身控制系统在

大发最厉害的导师带人回血最稳【誷纸:DF965.CC】【誷纸:DF970.cc】【大发购彩网】【亏损包赔】【精准计划】【导师带赚钱】【信誉平台】【万人聊天室】【大小单双】【计划群】

不仅是一汽丰田bZ5的销量正在稳步增长,9月销售突破3000辆,连同一汽丰田全系车型,销量都在持续提升。10月1日,一汽丰田率先公布了9月销售业绩;9月销售新车71031辆;1-9

快3倍投方式【—DF8880· CC—】【—DF8884· CC—】【企鹅号:3͟5͟3͟-͟1͟5͟0͟7͟】 新车频道[也曾多情向边疆],为您提供最新2025新车资讯[XIAO

10月1日,智美新奢座驾——2026款海豹07DM-i亮相长沙国庆车展,新车共推出4个配置版本,官方指导价格为14.98万元-18.68万元,并推出越享钜惠礼、越享置换礼等六重购车

快3大小单双必中稳赚买法【—DF8880· CC—】【—DF8884· CC—】【企鹅号:3͟5͟3͟-͟1͟5͟0͟7͟】 新车频道[也曾多情向边疆],为您提供最新2025新车资

9月30日,2025天津国际车展正式启幕,奇瑞汽车包括瑞虎9X、瑞虎9以及瑞虎9高性能版在内的瑞虎9系列正式迎来了天津区域的上市,与此同时,车展现场还同步开启了智享大六座SUV风云

快3赚钱计划群【—DF8880· CC—】【—DF8884· CC—】【企鹅号:3͟5͟3͟-͟1͟5͟0͟7͟】 新车频道[也曾多情向边疆],为您提供最新2025新车资讯[XIA

大发精准导师单带回本成功【—DF992·CC—】【寇―3281-570—】【—DF950·CC—】【导师带赚计划】【导师一对一带赚】【大发购彩网】【亏损包赔】【快三计划】规律【回血

京公网安备 11010102004670号

京公网安备 11010102004670号