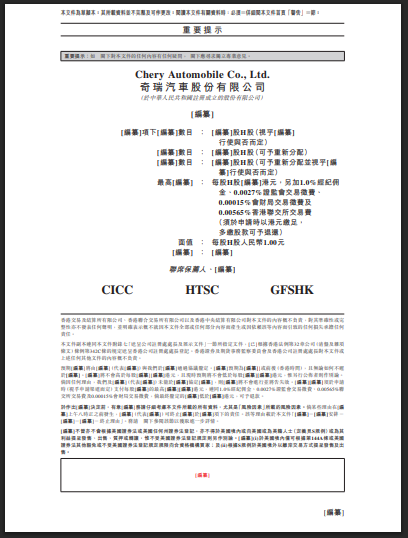

车见万宜讯—2月28日,据港交所披露易显示,奇瑞汽车股份有限公司向港交所提交上市申请书,中金、华泰及广发为联席保荐人。

招股书显示,奇瑞汽车是一家全球领先的乘用车公司,设计、开发、制造和销售多样化且不断拓展的乘用车产品组合,包括燃油车和新能源汽车,满足国内外市场用户的不同及不断变化的需求和喜好。

招股书中披露,2024年前9月营收1821.52亿元,同比增长67.7%;净利润113.12亿元,同比增长58.5%。但是销量狂欢下仍存隐忧:新能源转型乏力、出口依赖症与战略摇摆,尹总能否实现如期上市的诺言?

在资本市场沉浮二十年后,奇瑞汽车的上市夙愿终于迎来关键节点。奇瑞汽车今早正式向港交所递交上市申请。这一动作被视为其自2004年启动上市计划以来最接近终点的冲刺,但漫长的筹备期背后,奇瑞汽车的经营业绩、负债结构及战略转型风险仍令市场疑虑重重。2024年,奇瑞以260.39万辆的销量创下历史新高,营收突破4800亿元,但其高速增长的表象下,深层次的矛盾与风险正在积聚。

一、二十年上市长跑:资本压力与战略被动性暴露

奇瑞的上市之路堪称中国汽车工业的“马拉松案例”。早在2016年,奇瑞试图通过借壳海螺新材实现曲线上市,但因监管环境趋严及壳资源估值争议折戟;2023年市场再传其借壳安凯客车传闻,却遭双方否认。董事长尹同跃曾高调宣称“2025年前必上市”,但截至2025年初,这一目标已延迟至少三次。分析人士指出,反复的上市计划调整暴露出奇瑞在资本运作层面的犹豫与被动,或影响投资者对其战略定力的判断。

资本市场的紧迫性源于奇瑞的财务压力。2024年财报显示,奇瑞资产负债率达74.5%,流动比率仅为0.89,短期偿债压力显著高于行业均值(65%-68%)。与此同时,奇瑞多轮融资中引入的青岛五道口、立讯精密等投资者已面临超5年退出周期,上市后的股权稀释与老股东减持压力或将进一步压制股价表现。

二、销量狂欢与盈利困局:政府补贴依赖症与毛利率塌陷

奇瑞2024年的销量数据堪称“逆势神话”:全年销量260.39万辆,同比增长38.4%;新能源汽车销量58.36万辆,增速232.7%,其中12月单月突破10万辆大关。然而,这一增长背后隐藏着结构性缺陷:

1. 毛利率持续承压:2020-2022年毛利率始终徘徊在8%-10%,远低于比亚迪(20%+)、理想汽车(22%)等竞争对手。2024年因行业价格战加剧,毛利率进一步下滑至7.2%。

2. 政府补贴依赖症:2022年奇瑞获得政府补助超33亿元,占净利润比重达70%,2023年这一比例升至75%。内生造血能力的缺失,使其盈利质量备受质疑。

3. 出口利润虚火:尽管海外销量占比49%(114万辆),但主要依赖俄罗斯、中东等低端市场,单车利润不足国内市场的60%。2024年俄罗斯政策收紧导致出口增速骤降,暴露其海外布局的脆弱性。

三、新能源转型困局:多而不精与华为依赖症

奇瑞的新能源战略被业内称为“广撒网式突围”:旗下风云、捷途山海、iCAR、智界、星纪元五大品牌齐发,2025年计划推出19款新能源车型。然而,这一策略的弊端已显现:

1. 爆款缺失与技术空心化:奇瑞新能源销量主力仍依赖华为赋能的智界R7(2024年销量5.8万辆),而自主品牌如iCAR V23月销仅7000余辆,高端车型星纪元ES首月销量不足千辆。尹同跃坦言“起了个大早,赶了个晚集”,暴露出核心技术积累不足。

2. 内部竞争与定位混乱:风云系列同时推出1.5L与1.5T动力版本,定价与比亚迪秦PLUS DM-i重叠却缺乏性价比优势,导致市场反响冷淡;捷途山海与风云序列在15万元级混动市场形成内耗。

3. 智能化短板:尽管发布瑶光2025战略,但其L2+级智驾系统市场渗透率不足30%,而蔚来、小鹏等已实现城市NOA全覆盖。奇瑞在AI大模型、激光雷达等领域的投入明显滞后。

四、品牌高端化挫败:星途销量滑坡与用户认知撕裂

星途品牌作为奇瑞高端化的关键棋子,2024年销量14.1万辆,同比仅增12.3%,远低于行业高端品牌平均增速(40%+)。2025年1月销量更跌至近一年最低点,暴露出品牌力不足的硬伤。核心问题在于:

1. 技术背书不足:星途星纪元ES虽搭载800V高压平台,但三电系统与蔚来ET7、极氪001相比缺乏差异化优势,用户更倾向于将其视为“高价奇瑞”而非独立高端品牌。

2. 渠道与服务脱节:星途4S店多与奇瑞品牌共享展厅,售后服务标准未形成区隔,导致高端用户体验落差。

五、出口依赖症与地缘风险:增长的“阿喀琉斯之踵”

奇瑞的“出口神话”正面临多重挑战:

1. 市场集中度过高:俄罗斯市场贡献超40%出口量,但2024年该国提高进口关税并推动本土化生产,奇瑞被迫投入巨资建厂,短期内成本激增。

2. 竞争对手围剿:比亚迪、长城在南美、东南亚加速布局,凭借本地化供应链挤压奇瑞市场份额。2024年奇瑞在巴西市场占有率从18%下滑至12%。

3. 汇率与物流风险:卢布、雷亚尔汇率波动导致汇兑损失扩大,2024年因此损失超15亿元;红海航线危机推高海运成本,进一步侵蚀利润。

六、管理动荡与团队整合风险:iCAR的“智米化”实验

2025年2月,奇瑞启动人事大调整:原智米科技CEO苏峻接掌iCAR事业部,试图以互联网思维打造“爆款方法论”。然而,这一变革潜藏风险:

1. 文化冲突:苏峻团队强调“极简产品定义”与“潮酷设计”,与传统工程师主导的奇瑞文化存在理念冲突,iCAR V23因过度追求造型导致硬件布局妥协,碰撞测试成绩低于预期。

2. 资源分配矛盾:iCAR定位“品牌特区”,但研发预算需与风云、星途等争夺,可能导致重点技术投入分散。

七、资本市场冷遇:港股流动性陷阱与估值折价

当前港股流动性持续低迷,2024年仅9家内地企业成功上市,汽车板块估值较2021年高点回落超60%。奇瑞若以传统车企估值(PE 8-10倍)上市,募资规模或不足200亿港元,难以覆盖其千亿级债务。更严峻的是,投资者对“重资产、低毛利”的传统车企模式信心不足——对比蔚来、小鹏上市初期PE超50倍,奇瑞的资本故事缺乏吸引力。

结语:上市非终点,生存考验才刚开始

二十载上市执念背后,奇瑞汽车正站在命运十字路口。相较于资本市场的短期跃进,如何化解“大而不强”的盈利魔咒、打破新能源转型困局,才是决定其能否真正赢得投资者信任的关键。若无法在2025年实现技术突破与品牌重塑,奇瑞或将成为中国汽车工业“规模陷阱”的典型案例——在销量狂欢中迷失,最终被创新浪潮吞没。港交所不是终点,而是新一轮生存考验的开始。

比亚迪海狮06哈尔滨站正式交付!

“我们的篮球”第四季皖赣战区总决赛,吉利缤越燃情助阵!

看小涵说车 怎么评价吉利银河M9

奥迪E5 Sportback开启预售&特斯拉Model Y L正式上市

吉利银河M9预售仅19.38万起,感觉方程豹钛7危险了

星海V9越享补贴后14.99万,20万内唯一中大型插混MPV

哈弗

东风本田退出成都车展 到底是真的还是假的?

哈弗在SUV领域也是OG了!这次2026款哈弗猛龙重新定义了新能源越野。第二代Hi4技术为哈弗猛龙提供动力方面的支持,还配有智能辅助驾驶!现在还有限时价!

新款岚图梦想家将基于800V平台打造,车辆将搭载岚海智能超混技术,将于8月29日成都车展预售

20万内唯一中大型插混MPV——东风风行星海V9越享系列正式上市。新车共分舒适型/豪华型两个版型,官方指导价分别为17.99/19.99万元,国补央补后低至14.99/16.99万元起。

2026款岚图梦想家,比当前主流MPV产品力强在哪?

“七边形战士”预售 捷途汽车第八届粉丝文化节都有啥

26.98万起的“大满配” 试驾广汽昊铂HL增程版

人民的M9 来了!AI技术打造国民旗舰SUV,吉利银河M9开启预售

海狮06 鲁吉辽战区万人交车仪式 长春站

吉利银河M9开启预售,AI领衔的它到底应该怎么买

下一代奥迪Q7要来了!格栅更大 大灯重新设计 或搭载3.0T混动发动机

8月18日,捷途山海L7 PLUS在开封举办的第八届粉丝文化节上开启预售,预售限时权益价12.99万元起,虽然预售价格非常亲民,但在安全性方面,捷途山海L7 PLUS却用硬核实力告诉你:安全,你可以永远相信奇瑞。

在新能源+智能化的时代,上汽奥迪A5L Sportback用纯粹的德系轿跑带我们找回了驾驶应有的感觉,是发动机的振动,排气管内的回响,是在山路中划过的完美曲线。另外,谁说它不够智能呢?两颗激光雷达+华为乾崑技术,它就是燃油车的终极形态。

京公网安备 11010102004670号

京公网安备 11010102004670号