文丨张桔 编辑丨谢长艳

在春节后二级市场由机器人和DeepSeeK带动的结构性行情中,医药板块也出现了久违的表现,特别是AI医疗概念让在这一方向有所动作的公司受到资金的追捧。但是,中药板块却迟迟没有被资金关注。

Wind资讯显示,截至3月21日收盘,万得中药主题指数年内的跌幅约为-3.64%,同期医药指数的跌幅仅仅约为-0.42%,明显中药赛道拖了板块的后腿。但否极泰来,政策层面近期有红利来袭。3月20日,国办印发《关于提升中药质量促进中医药产业高质量发展的意见》(以下简称《意见》),明确将推进全链条质量追溯、智能化转型、科技创新等核心任务,为中药饮片行业带来结构性升级机遇,这也让部分中药板块上市公司股价逆市上攻,比如东阿阿胶股价一度突破60元大关。

在点评行业利好时,中航证券的最新研报就此点评:“《意见》强调优化中药集中采购政策,支持中药大品种创新改良,推动知名品牌建设,鼓励中药企业并购重组,促进行业规模化、集约化发展。”

而一位要求匿名的券商医药首席指出,其中最重要的是对野生药材的保护,而开发出人工替代的产品有利于缓解上游材料的供应和成本的压力,这对于本来已经做了药材替代的公司是利好,尤其在麝香和牛黄两大领域。从上市公司的角度,国内人工麝香涉及比较多的公司是科源制药,体外培育牛黄涉及比较多的公司是健民集团。

中药板块政策利好接二连三

赛道内公司迎修复估值契机

作为医药生物领域最具消费属性的赛道,中药板块近几年长期深受原材料涨价困扰,叠加中药出海相对受到文化和地域的限制,其成为医药生物领域中相对低调的存在。而这一点也直观体现在业绩层面。

目前A股中药公司数量超过70家,根据今年3月20日时某媒体的统计,按照年报、业绩快报、预告净利润下限计算,2024年净利润同比增长的中药股有13只,占比不到20%。不过,在整体相对平淡的贝塔效应不强下,板块内的部分领头羊还是交出了一份超出预期的成绩单。

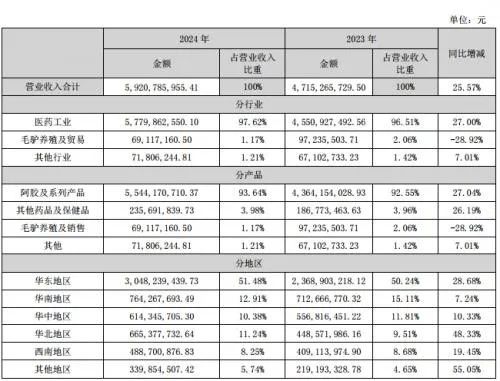

近日,东阿阿胶对外发布2024年年度报告,2024年实现营业收入59.21亿元,同比增长25.57%;净利润15.57亿元,同比增长35.29%;基本每股收益2.42元。公司拟向全体股东每10股派发现金红利12.7元(含税)。

附表:东阿阿胶营业收入构成

来源:上市公司

在卖方分析师看来,尤其“积极回报股东,开启首次年中分红”的做法得到了交口称赞。对此,西部证券的最新报告题为《聚焦主业拓展新品,稳健增长高分红》,其在分析中表示,东阿阿胶聚焦主业,拓展新品,持续提升经营效率。2024年公司持续推进1238发展战略,阿胶及系列产品实现销售收入55.44亿元,同比增长27.04%,占比为93.64%,较去年同期提升1.09pct。围绕核心产品,积极推动阿胶速溶粉、“皇家围场1619”、“壮本”阿胶肉苁蓉原浆等新品增长。2024年全年公司毛利率为72.42%,较去年同期提升2.18pct,净利率为26.30%,较去年同期提升1.89pct,经营效率持续提升。

不过当政策的暖风频繁吹拂这一领域时,赛道内个股的阿尔法效应有望向全行业的贝塔效应扩散。“从历史来看,顶层设计文件包括《关于促进中医药传承创新发展的意见》、《关于加快中医药特色发展的若干政策措施》、《“十四五”中医药发展规划》、《中医药振兴发展重大工程实施方案》。” 鹏华中药ETF基金经理林嵩介绍。

最新的政策红利是3月20日下发的《意见》,涉及到了加强中药资源保护利用、提升中药材发展水平、加快推进中药产业转型升级、推进中药药品价值评估和配备使用、推进中药科技创新、强化中药质量监管、推动中药开放发展、提高综合治理能力和保障水平等多个方面。

前海开源中药研究精选基金经理范洁分析:“其对于中药行业公司的股价来说,可能短期会有一些对政策利好的情绪上的表现,但是长期来看,可能更多的还是会在政策指导下产业结构升级以后,再反馈到行业的基本面上,然后进一步对于长期的股价中枢产生影响。从这个角度来说,我们认为对于那些经营规范化程度比较高、具备较强品牌效应,同时也是经典名方的这些企业,例如中华老字号经典名方等品牌力比较强的公司,应该是更有利的。”

政策性利好还非仅此一例,国务院新闻办举行国务院政策例行吹风会,介绍提升中药质量促进中医药产业高质量发展有关情况。会上透露,工信部将专门出台中药高质量发展相关的配套文件,实施中药原料的提质稳供、制造能力提升和卓越品牌培育等专项行动,建设高标准的大型中药原料的生产基地,培育一批过亿元的中药大品种,建设一批数字化创新的载体和公共服务平台,推动中药工业企业全产业链布局,营造健康产业生态。工信部即将发布《医药工业数智化转型实施方案》,明确中药工业与新一代信息技术融合发展的目标、路径。

同时,在利好政策的加持下,中医药产业有望迎来黄金发展期。不完全统计,不止一家机构预计中药板块将于2025年二季度迎来业绩拐点,板块行情或提前于业绩拐点显现而启动。

此外,创新已经成为中药企业的核心发展力,2024 年,国家药监局共批准 12个中药新药上市,较2023年增加3个。其中,不乏用于口腔溃疡、急性支气管炎、急性痛风性关节炎等疾病治疗的1.1类新药。今年以来,目前已有多个中药创新药获批上市,包括新疆银朵兰药业股份有限公司申报的中药1.1类创新药复方比那甫西颗粒、北京以岭药业有限公司申报的中药1.1类创新药芪防鼻通片等。

中药赛道下半年有望盈利恢复

板块龙头公司借助东风或强者恒强

受益于政策的大力托举,中药赛道近几个交易日表现逆市抗跌,或许市场好转会给板块插上加速的翅膀。首当其冲受益的仍然是赛道内的多家龙头股们,虽然各路机构的看法有些差异,但是他们看好标的的交集基本涵盖了赛道领军者们。

据统计,这一领域的龙头大体包括了片仔癀、云南白药、东阿阿胶、同仁堂、华润三九、白云山、江中药业等公司。一位不愿具名的业内人士表示,与创新药的逻辑不同,中药企业的核心价值在于配方,行业内较为公认的是四大国宝级的上市公司,具体包括了片仔癀、云南白药、同仁堂、广誉远。

虽然看起来片仔癀一枝独秀,但实际上几大龙头业绩和市值差异的背后,或许更多是产品的差异性所导致的。作为“药中茅台”的片仔癀,其属于非常典型的奢侈性消费和高端医药双重属性的产品,但是其他的几类却有所不同。比如云南白药如今似已成功转型为日用消费品公司,牙膏业务贡献了绝大部分利润。

注意到,该公司将于4月1日对外发布2024年年报,但目前卖方对其乐观情绪拉满,因为根据此前的三季报,2024年前三季度,云南白药业绩增长稳健,实现营业收入299.15亿元;归母净利润43.27亿元,同比增长4.93%,已超2023年全年并创同期历史新高;扣非归母净利润42.65亿元,同比增长10.69%。“或许彼时业绩贡献的大头是牙膏为首的日用家化,但当相对的短板中药领域未来乘风破浪时,其业绩前景是否更让人期待呢?”上述业内人士如是点评。

从点到面,深耕中药的掌舵人也看好赛道有望焕然一新。林嵩指出:“总体来看,中药板块在2024年面临零售渠道库存压力、院内渠道集采风险的影响,行业整体在2024年下半年面临比较大的报表压力,而这两方面的压制因素在今年都有边际改善的迹象。随着成本改善和需求复苏,有望在今年下半年呈现出行业性的盈利恢复。”

不过,前述券商首席的看法相对谨慎。他强调:“2024年是呼吸道疾病的一个小年,而不少中药公司在呼吸道方面的产品是比较多的,所以它们的业绩相对比较平稳。2025年会不会有很大的变化还很难说,如果流行性疾病尤其是呼吸道的疾病适配这样的中药品种,或许就能看到这样的拐点了。”

二线中药股有望借助东风超车

振东制药携手佐力药业最被看好

相比从消费属性已被老百姓熟知的中药品牌和背后的白马股,相对让消费者陌生和二级市场投资者不熟悉的二线中药股中,会不会有黑马公司借助政策红利“上位”呢?

对此,上述要求匿名的券商医药首席指出,如果说选择黑马品种,相对要树立几个标准,重中之重是要看它的品种到底是哪些品类,肯定其中要包含名贵的品类才行。比如他举例说,他相对比较看好的是广誉远,此前过去由于公司股东变化,公司的运营一直不太稳定,目前它们的股东变成了山西国资委控股,其也希望把中药平台做得更好。需要强调的是,广誉远属于四大名贵中药公司之一,其定坤丹、龟龄集、安宫牛黄丸等产品都具有极大的品牌效应。

他的观点代表了深耕中药赛道多年的卖方看法,那么在春节以来大热的DeepSeek模型眼中,最具黑马特征的中药上市公司又是谁呢?带着这一疑问,将设定条件输入为“中药赛道利好不断,哪家中药上市公司最受益,有望成为黑马呢?”,而大模型给出的短期黑马潜力包含了两家:振东制药和佐力药业。

先看同样来自山西的振东制药。Wind资讯显示,公司是山西省首家登陆创业板的上市企业,为高新技术企业。公司主要生产抗肿瘤、心脑血管、抗感染、消化系统、呼吸系统、维生素营养、解热镇痛、补益中成药等用药系列,中西药品、保健食品和家庭护理三大健康系列5百多个品规,现已形成种植、研发、生产、销售为一体的健康产业链。

而DeepSeek给出的黑马推荐理由是“国企改革+资金关注”,这一点也能从此前的三季报中找到痕迹。2024年前三季度,振东制药实现归母净利润4012.33万元,同比增长4689.69%。这一增长主要得益于可比基数过低以及非经常性损益的增加,如理财收益、政府补助和资产处置收益。

从产业层面来看,上月中振东制药发布公告,公司研发的星蒌承气颗粒于近日获得国家药品监督管理局出具的《药物临床试验批准通知书》,在进一步完善临床试验方案的基础上,同意该药品开展用于急性缺血性脑卒中的临床试验。

公司表示获得星蒌承气颗粒的临床试验批准通知书,公司将积极推动该项目的临床研究,短期内对公司经营业绩不会产生重大影响。该项目将进一步丰富公司的产品线,增强公司市场竞争力。

对比来看浙江的佐力药业,DeepSeek给出的理由是业绩高增长+困境反转。公开的资料显示,该公司以“辅佐人类身体健康,致力祖国医药发展”为宗旨,专业从事药品的研发、生产和销售。立足于药用真菌生物发酵技术生产中药产品,通过多年的研发、改进,公司实现了珍稀中药材——乌灵参的产业化生产,实现了传统中药材和现代生物技术应用的结合,填补了中药材领域的空白。

3月10日,佐力药业发布2025年第一季度业绩预告及2024年业绩快报,今年第一季度,预计实现归属于上市公司股东的净利润1.78亿元-1.89亿元,比上年同期增长24.99%~32.71%;预计实现扣除非经常性损益后的净利润盈利1.778亿元-1.898亿元,比上年同期增长23.79%~32.14%。

业绩快报显示,2024年,公司实现营业总收入25.80亿元,较上年同期增长32.81%;实现营业利润6.04亿元,较上年同期增长34.70%;实现利润总额5.92亿元,较上年同期增长32.49%;实现归属于上市公司股东的净利润5.05亿元,较上年同期增长31.79%。从公司公告业绩变动原因解释看,主要是源于乌灵胶囊、百令片、灵泽片三个核心产品的贡献。

(文中提及个股仅作举例分析,不作投资建议。)

华为手机的隔空手势操控,鸿蒙电脑能用吗?

2025年5月28日,北京,西甲联盟与西足链科技发展(北京)有限公司(简称:西足链科技)达成合作协议,在中国推出其创新的科技项目:LALIGA CLUB。这是中国首个此类基于Web3的球迷互动平台,通过线上平台与线下空间的融合,打造以社区驱动的球迷互动新体验。该平台以分布式的模型......

端午躺赢指南!华为Pura X小艺+鸿蒙有礼承包你的假期快乐

动口不动手,家庭智能控制的新选择!如果你们和我一样家里也装了很多智能设备,那推荐你们入手一个智能音箱,现在配合国补价格还是很划算的,主要一句话控制家里的设备真的很nice

强夯小透明!GT性能引擎2.0赋能,真我Neo7 Turbo稳帧表现再升级

豪华再进化!魏牌双山闪耀车展,重塑出行体验

继在彩电、空调、冰箱、洗衣机等大家电领域重塑格局之后,小米在厨电领域也掀起了“浪花”。钉科技注意到,2025年1-4月,中国油烟机线上市场延续了“方太、老板、华帝”三强主导的格局。奥维云网数据显示,方太以17.28%的销售额市占率稳居榜首,老板以0.01%的微弱差距紧随其后(17......

10Gbps+IP55,集硬核优雅于一身,华硕Cobble鹅卵石硬盘盒评测

2亿像素+7200mAh!荣耀400把旗舰配置「卷」进2千元档,不讲武德

1529起!一加Ace5至尊系列发布,电竞三芯重新定义游戏手机新标杆

近期,某病毒感染率有抬头趋势,传导到资本市场上生物医药板块再度活跃,尤其是抗病毒概念股的表现成为业界关注焦点。病毒的周期性波动使得抗病毒药物和相关诊断产品的需求也呈现波浪形变化,为投资者创造了周期性 交易机会;但相应的股价波动性也在加剧,投资者需要在短期交易和长期布局中间寻找平......

杜卡迪申报自动离合专利

装载、续航、性能,捷途山海T2加长版与方程豹豹5:综合实力谁更强?

长安汽车联袂阿里云,共探“Data x AI”驱动车企智造新路径

伴随本赛季西甲联赛落下帷幕,冠军巴塞罗那与皇家马德里、马德里竞技、毕尔巴鄂和比利亚雷亚尔共同获得下赛季欧冠资格,皇家贝蒂斯与塞尔塔则锁定了欧联席位,巴列卡诺将征战欧协联赛场。然而俱乐部并非赛事的唯一赢家,姆巴佩、奥布拉克和阿约泽·佩雷斯收获了2024-25赛季个人最佳殊荣,分别捧......

14600KF与7800X3D谁更稳?实测Low帧告诉你

多电并驱畅行多场景 纯电硬汉大将军EV赋能千行百业

LALIGA CLUB是中国首个基于Web 3技术驱动的球迷互动平台,是球迷社群可以自主发起互动和项目的工具。该工具具备多项开创性的功能,球迷可以通过分布式的模型建立联系、展开互动并发展各自的球迷社区。比如,搭建球迷活动、快闪、主题展示以及线下社区空间,进一步实现真正的沉浸式体验......

创新与品质兼具!魏牌双车亮相,打造家庭出行新选择

奇瑞汽车于近日将旗下子公司雄狮科技、大卓智能与研发总院相关业务进行整合,统一成立了“奇瑞智能化中心”。

京公网安备 11010102004670号

京公网安备 11010102004670号