现在新能源车的市场非常庞大,大家换新车的时候更多都会考虑绿牌车,但你有没有发现,新能源车的保险费用普遍高于燃油车,同价位的燃油车和新能源车的保费居然能相差一倍?今天就和大家聊聊为什么新能源车的保费更贵?

一、技术特性导致风险结构差异

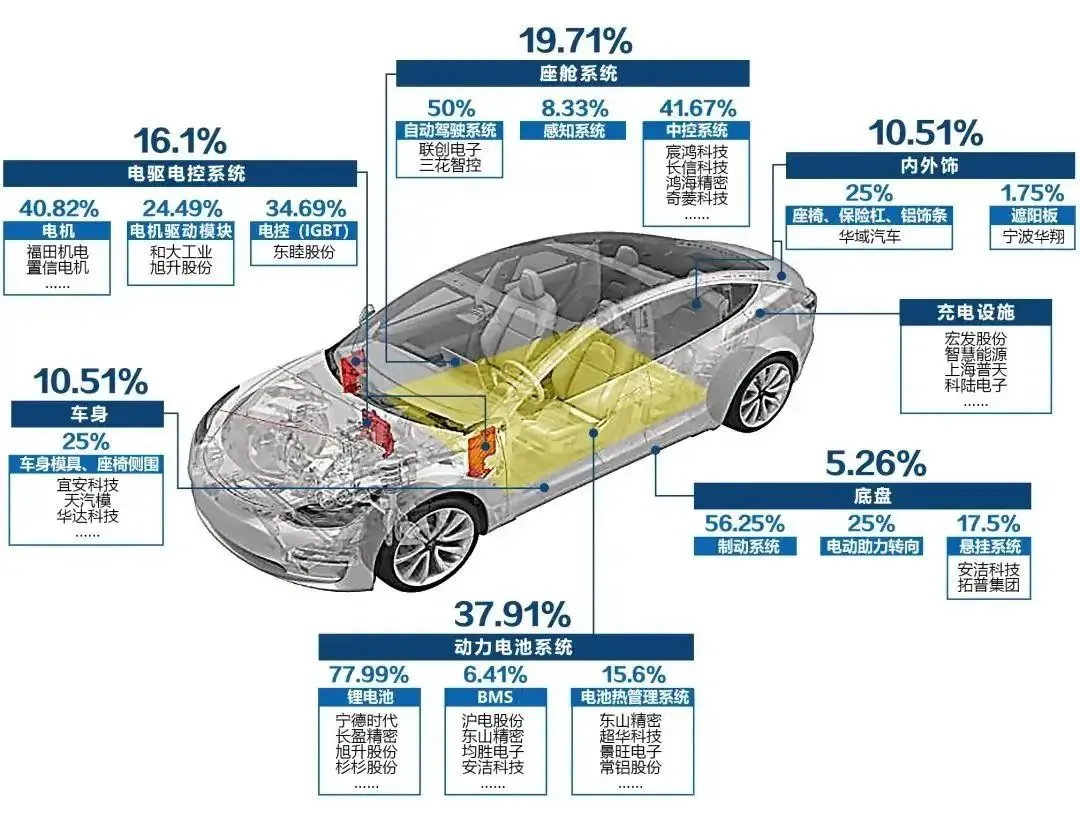

三电系统风险集中。新能源车的核心部件——电池、电机、电控系统(三电系统)占整车成本的40%-60%。电池组一旦因碰撞或自然老化损坏,更换成本可能高达整车价值的30%-50%,甚至出现维修费用超过车价的极端案例(如某9万元新能源车电池更换理赔12万元)。相比之下,燃油车的发动机和变速箱虽维修成本也较高,但市场成熟度高,第三方维修网络完善,零部件价格更透明。

智能化设备成本高昂。新能源车普遍搭载智能驾驶辅助系统(如毫米波雷达、激光雷达),部分车型甚至配备3颗激光雷达。这些设备在碰撞中损坏时,需整体更换总成,维修费用大幅增加。例如,美国市场数据显示,纯电动车的碰撞维修成本平均比燃油车高20%,加拿大市场差距达31%。

充电场景风险扩展。新能源车专属保险条款将充电过程纳入保障范围,而充电时的电路故障、外部电网问题等新增风险场景,进一步推高了保险公司的赔付概率。例如,某车主因充电时电网故障导致车辆损坏,通过附加险获得了赔付。

二、维修体系与成本结构特殊

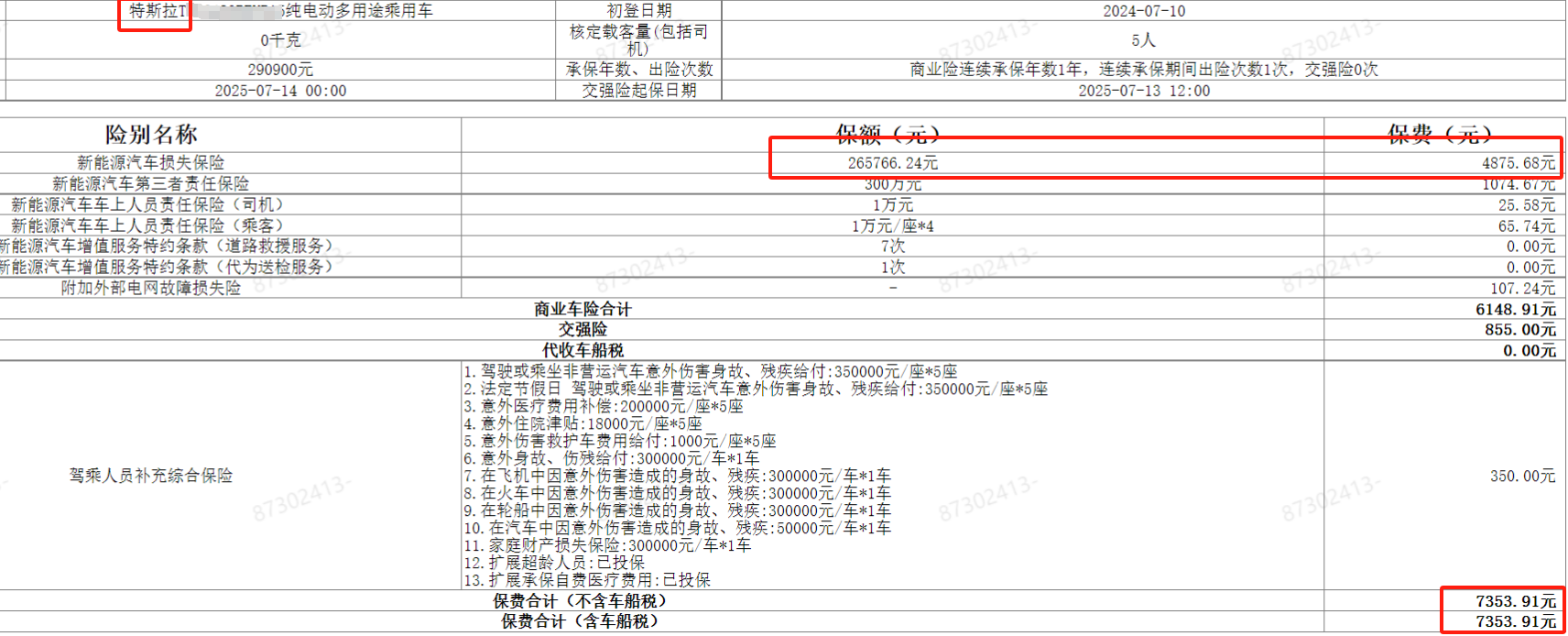

维修网络封闭化。新能源车厂商普遍采用授权维修模式,核心部件(如电池)仅允许4S店或指定服务商维修。这种封闭体系导致零部件供应受限,维修工时费居高不下。例如,特斯拉更换车门把手工时费2400 元,而燃油车类似工序仅600 元,差距达 4 倍。

零整比与维修经济性失衡。新能源车的零整比(零部件总价与整车售价之比)显著高于燃油车。例如,特斯拉Model 3的零整比超过700%,而普通燃油车通常在300%-400%之间。此外,新能源车维修时更倾向于更换全新部件而非修复,进一步推高了理赔金额。

营运属性加剧损耗。新能源车因使用成本低,被大量用于网约车等营运场景。2024年数据显示,新能源车中营运车占比高于燃油车10个百分点,高强度使用导致出险率上升。同时,年轻车主(35岁以下占比高14个百分点)的驾驶习惯和驾龄较短,也增加了事故概率。

三、保险定价机制的阶段性局限

数据积累不足。新能源车市场发展时间短,保险公司缺乏足够的历史赔付数据来精准建模。例如,部分新车型上市后半年内难以获得准确的风险评估数据,导致基准费率偏差。相比之下,燃油车经过百年发展,风险评估模型已高度成熟。

定价空间受限。目前新能源车自主定价系数范围为0.65-1.35,小于燃油车的0.5-1.5。这限制了保险公司根据车型风险灵活调整保费的能力,部分高风险车型(如频繁用于网约车的家用车)因保费与风险不匹配,导致整体赔付率超过100%。

专属条款覆盖范围扩大。2021年实施的新能源车专属险将“三电”系统、充电场景等纳入保障,同时新增外部电网故障损失险、自用充电桩损失险等附加险种。保障范围的扩展直接推高了保费,例如某车主的新能源车保费在专属险实施后上涨30%-40%。

四、残值波动与市场特性

折旧率更高。新能源车保值率显著低于燃油车。以20万元车型为例,新能源车第一年贬值率约20%-30%,三年后保值率约44.3%;而燃油车第一年保值率66.7%,三年后53.5%。高折旧率导致车损险保额计算基数下降更快,但初期保费仍按新车价计算,形成隐性成本。

电池寿命不确定性。电池容量衰减是新能源车残值下降的核心因素。尽管厂商普遍提供8年/15万公里质保,但消费者对电池寿命的担忧仍影响二手市场价格。这种不确定性使得保险公司在定价时需预留更高风险溢价。

! 图片上传失败:上传文件大小不能超过6M!

五、行业协同与未来趋势

产业链联动优化。针对高赔付率问题,保险行业正推动与车企合作:

统一维修标准,开放第三方维修网络,降低零部件价格;

优化车辆设计,提升维修经济性(如模块化电池组便于局部更换);

共享车辆数据,精准识别高风险用户(如频繁快充导致电池损耗)。

定价模型创新。部分保险公司已尝试基于大数据的UBI(Usage-Based Insurance)定价,结合车辆行驶里程、充电习惯、驾驶行为等动态数据调整保费。例如,某保险公司通过分析用户充电频率和地点,对低风险用户给予15%保费折扣。

政策引导与市场成熟。随着新能源车渗透率提升(2024年中国达35%),数据积累将逐步完善,定价模型有望优化。2025年新能源车险自主定价系数范围已放宽至0.5-1.5,理论上最高可降价23%,长期看保费差距可能缩小。

总结:新能源车保费较高是技术特性、维修体系、风险结构和定价机制共同作用的结果。尽管当前保费差距显著,但随着行业协同优化和数据积累,这一差异将逐步缓解。消费者在选择新能源车时,需综合考虑保费成本与长期使用经济性(如电费、保养费用节省),并关注保险公司推出的创新产品(如电池延保、UBI车险)以降低风险。

大发【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新车动态资讯、八卦车闻、交通

大发【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新车动态资讯、八卦车闻、交通

大发金牌老师带人回本的上岸计划【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新

大发回血最稳的导师【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新车动态资讯、

大发信誉最好最安全的老平台【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新车动

大发计划导师【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新车动态资讯、八卦车

大发计划导师【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新车动态资讯、八卦车

大发导师计划金牌带赚团队【—DF992·CC—】【寇―3281-570—】【—DF950·CC—】【导师带赚计划】【导师一对一带赚】【大发购彩网】【亏损包赔】【快三计划】规律【回血

大发计划导师【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新车动态资讯、八卦车

大发带人成功回血次数【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新车动态资讯

大发官方旗下的平台有多少个【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新车动

大发信誉官网出入款安全平台【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新车动

大发金牌老师带人回本的上岸计划【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新

大发精准导师计划【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新车动态资讯、八

大发信誉官网出入款安全平台【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新车动

大发【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新车动态资讯、八卦车闻、交通

大发计划导师【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新车动态资讯、八卦车

大发信誉最好最安全的老平台【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新车动

大发信誉官网出入款安全平台【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新车动

大发金牌老师带人回本的上岸计划【—AM87· VIP—】【—HF656· CC—】 新车频道[搞小日子女未子为果争光],为您提供最新2025新车资讯[AZU],包括新车发布新闻、新

京公网安备 11010102004670号

京公网安备 11010102004670号