“新基建”催生的二次充电桩投资热,“带头大哥”居然还是国家电网。

几天前,国家电网宣布,今年计划投资27亿元新增7.8万个充电桩,新增规模是去年的10倍。

南方电网紧随其后,也发布了建桩计划,未来四年将投251亿元,建成大规模集中充电站150座、充电桩38万个,为现有数量的10倍以上。

项目数量多、投资规模大,两大央企准备开启新一轮建桩高潮。

只是,有了上一轮投资失败的教训,大多投资人明显理智了许多,在新一轮建设浪潮下,投资人仍然担心过往建桩中出现的问题。

比如,最核心的充电桩企业盈利难题如何解?

回答这个问题之前,不妨先来看看过去究竟发生了什么。

2014年,被国家电网垄断五年之久的电动汽车充换电市场全面放开,允许社会资本与国网竞争。

当时国网称,放开充电市场完全是出于对新能源汽车产业发展需要的考量,让更多的有识之士参与进来,共同建设充电网络。

其言外之意就是,有钱大家一起赚。

为了吸引投资商,国网还出具了一份详细的估算报告,大概意思是,全面放开后,充电桩市场将以年均130亿元的规模增长,到2020年市场规模将达2000亿元。

将一个千亿量级的“大蛋糕”与众分享,业界无不对国网这一慷慨举动拍手叫好:

这才是大国企该有的风范嘛。

于是,听信国网画出“大饼”的各路资本,纷纷带着真金白银一头扎进了充换电市场,特来电、万帮、普天新能源等一大批充电桩运营公司应运而生。

为了抢食市场,各大桩企投入重金,在全国疯狂建桩。这一年,充电桩概念股暴涨。

然而,接下来几年,桩企的日子并没有想象的那么好过,投资巨大,回报却遥遥无期。

原本想借势大赚一笔的投资商们突然发现,桩企的烧钱姿势,越来越像新造车公司了。

不知国网当年放开充电市场,是真的胸怀天下,还是自己撑不下去了。

2018年,是桩企最艰难的一年。全国充电基础设施累计数量为77.7万台,同比增速为74.2%。

这看上去还不错的数据,其实大部分都是由头部企业完成的,国家电网、特锐德(特来电)、普天、万帮(星星充电)作为前四大充电运营商占据了80%以上的市场份额。

即便如此,他们也依然无法摆脱连年亏损的困局。

头部企业尚且如此,剩下的上百家中小桩企更是举步维艰。

2018年7月9日,被誉为充电桩“第一股”的北京富电绿能科技股份有限公司(简称“富电绿能”)宣布退市。

富电绿能董事长庞雷对外称,由于新三板流动性弱、融资能力差,为了获得更多渠道的融资才选择了退市。

但实际上,这家企业连水电费都交不起了。

富电绿能不是最惨的,在其宣布退市不到一个月,深圳容一电动宣布倒闭。

对于倒闭原因,容一电动称因研发资金投入过多,未能及时转化为效益,加上融资方式不当,运营财务成本过高,最终关门大吉。

容一电动不是第一家宣布解散的充电桩企业,生存状况出现危机的桩企不在少数。

2018年初,充电网科技公司被曝因资金链断裂而宣布停止运营;同年3月9日,行业知名桩企聚电网络科技有限公司也被深圳沃尔核材以800万元收购。

充电桩带有基础设施的性质,投入巨大、回本周期长,这些已经倒闭或者濒临倒闭的桩企,大部分都是由于盲目扩张,导致连年的亏损,最后让投资者失去了信心,从而没有获得持续的融资。

在充电运营领域,投资者在投资前看的是规模,在投资后,看的是效益,但充电桩运营企业恰恰陷入了“规模越大,亏损越大”的运营怪圈。

容一电动老总李进普在挥泪离去时,就曾发出过“现金流才是桩企命门”的感慨。

在很多投资人对充电桩运营失去信心的时候,终于有一家桩企熬过了寒冬。

2019年4月29日,特锐德董事长于德翔为股东们写了一封信,正式宣布旗下充电桩公司特来电跨过盈亏平衡线,并开始盈利。

要知道,特来电在五年时间里,共投资了50多亿元,但前四年累计亏了6个亿,终于熬到2019年,实现扭亏为盈。

截至目前,特来电在全国已经有26万个充电桩、333座布局城市,注册用户270万+,市场占有率第一。

用于德翔自己的话来说,特来电能够盈利的关键有两点:

一是新能源汽车行业高速转暖,需求增加;二是研发投入及产品得到客户认可,带来销量大幅增长。

但他还有一点没说,可能也最为关键:

拥有庞大的资金支撑。

于德翔并不否认,在盈利难的状态下,基于投入大、回报周期长的行业特点,只有具备雄厚资金实力的充电桩运营商才能继续“玩”下去,而那些势单力薄的中小企业,则会很难生存。

目前来看,充电桩运营的主要盈利来自服务费、电力差价和增值服务等三个部分。而充电电费和服务费,是大部分运营商的基本盈利方式。

按市场平均价格,慢充公共充电桩成本均价2万元,快速充电桩成本在10万左右,加之土地使用费、基础设施、配电设施、运营等成本,仅依靠售电价差和充电服务费,想在短期内实现盈利几无可能。

因此,中小充电桩企业要想活下来,必须得寻求充电业务以外的盈利方式。

比如,以充电桩为入口的广告、保险、金融、售车、交通工具租赁及汽车工业大数据等。

按发改委公布的2020年分散式充电桩超过480万个估算,如果每台充电桩可获得200元/年广告收入,到2020年分散式充电桩的广告市场规模也将达10亿元。

桩体广告是运营商最容易实现的盈利模式,通过在充电桩上安装液晶屏或广告灯箱,实现广告收入,但这需要充电桩达到一定数量,而且有足够的用户资源。

此外,充电桩保险服务模式也是一种盈利路径,通过与保险业的合作,充电桩运营商通过赠送充电桩保险的方式,为客户保障充电安全。

国家电网就在“保险服务模式”上最先尝到了甜头,后来他们又对“售车模式”进行了尝试,推出的“国网商城”,就包含销售电动汽车业务。

特来电则开发了“特来车APP”,实现售车、租车、分时租赁等产业延展。

在新基建的背景下,充电桩运营商也在对“充电服务”的盈利模式进行改善,比如,向数字化转型。

从充电桩盈利模型分析,可以做到提高利用率、提高充电收入,降低单位功率投资成本,达到改善充电桩的盈利情况。

未来,充电桩还有望与通信、云计算、智能电网、车联网等技术融合,可以利用大数据优化充电桩位置布局、合理安排充电时间,直接提升盈利能力。

所以说,充电桩行业到底能不能赚钱?答案是肯定的。

尽管目前绝大多数桩企仍在亏损,但是规模效应带来的利好,将会让充电桩运营商们亏损逐步缩小。

2019年我国车桩比是3.5:1,虽然较2015年的7.84:1已经有大幅的提升,但仍远低于《电动汽车充电基础设施发展指南(2015-2020)》规划的1∶1的指标,充电桩还有很大的建设空间。

一个月前,国家发改委产业发展司副司长蔡荣华就讲过,2020年全年将完成投资约100亿元,新增公共桩20万个、私人桩超40万个、公共充电站4.8万座。

财政部经济建设司司长孙光奇也明确了,将研究优化充电设施建设的奖补政策,进一步调动地方积极性,尽快改变车多桩少的局面。

大先生查了一下,北京、上海、深圳、成都、山东等30多个省市出台了充电设施建设补贴政策,补贴最高达设施投资的30%、最高补贴金额500万元。

特来电已经开始盈利,星星充电也逐步实现扭亏为盈,加上“新基建”的背景,投资者对充电桩行业的热情会不会重新点燃?

就目前来看,国家电网27亿、南方电网四年251亿、特来电在今年投入不少于10亿、星星充电也将发布3年30亿元的投资计划,四大巨头已知总投资超过300亿元。

“带头大哥”已经行动了,这轮投资,不知后面的小弟还会不会跟。

— END —

本文由《电动公会》出品,未经允许,不得转载。

加大先森微信:Sky7007

备注公司-职业更易通过

小米汽车发9月权益遭吐槽,网友:24万订单都交不完还推优惠?

2L级油耗玩转夏日,吉利银河A7带你开启户外避暑新方式

在2025成都车展上,极狐展台以一场“和生活轻轻交手吧”的脱口秀成为焦点。北汽极狐宣布大张伟担任品牌挚友与T1快乐大使,并带来基于“北极星数字智能架构”打造的全新力作——极狐T1。该车自8月22日预售以来,收获的市场热度非凡。接下来由小编带领大家近距离感受这款极狐T1,看看它究竟......

一个“互联网创业者”,怎么把“造车经”念好?

不用做选择题了!阿维塔07 2026款重庆开启预售,“入门即满配”承包豪华与智能

中国汽车行业正经历一场前所未有的变革——从电动化向智能化的跃迁中,科技实力已成为车企决胜未来的关键。在这场没有硝烟的战争中,比亚迪用一组令人震撼的数字给出了自己的答案:上半年研发投入309亿元,同比增长53%,相当于同期净利润的两倍。这种“以研发和创新为底色”的战略,不仅让比亚迪......

前兰博基尼首席外观设计师跳槽小米 下一辆平民超跑有着落了

跳出“堆参数”陷阱,长安启源Q07重塑家庭SUV安全标准

向新而行 智享未来!2025齐鲁秋季车展今日开幕

“向新而行 智享未来”,2025齐鲁秋季车展盛大开幕

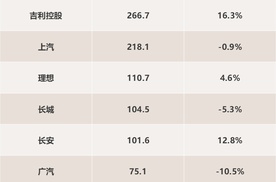

9月1日,上汽集团发布最新产销快报显示,8月上汽销售整车36.3万辆,同比增长41%,环比增长7.7%——今年以来单月销量已实现同比“八连涨”,稳坐国内汽车企业销量第一把交椅。

探见中国力|“夔门硬汉”的双面人生,见证皮卡里的中国力量

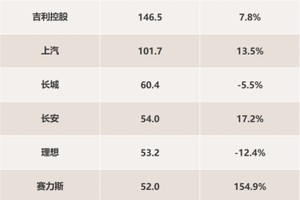

民营车企大鳄吉利集团,把最重要的棋子,再次布局在武汉这片热土上! 9月1日,吉利控股集团(下文简称吉利)与武汉经开区签订《吉利新车型项目合作协议》,吉利将扩大在汉投资,生产包括吉利银河在内的多款全新车型。吉利董事长李书福专程赴汉,见证签约。

双旗舰车型发力,领克打磨混动增长极。

成为智驾供应商的本质是一次赌命 |去智驾化

“能不能守点规矩?” 又有“圈外人”看不下去造车的了

中国广告协会发声:呼吁对无底线汽车广告营销踩刹车,会有用吗?

比亚迪7月欧洲销量增长势头迅猛!市场份额超越特斯

17家车企上半年利润总和不及一个宁王,网友:都是蔚来的错?

2017年那个MG,好像又回来了。

京公网安备 11010102004670号

京公网安备 11010102004670号