在前不久的一次访谈中,余承东表示华为在电机、电控、辅助驾驶、智能座舱等方面都处于全球领先,但华为不做电池,以宁德时代为代表的国内企业同样是全球领先。

分属不同赛道,华为和宁德时代仍具有(汽车)行业共性。

从燃油车到电动车,汽车的核心发生了变化,甲乙关系也发生了变化。作为强势供应商,它们从幕后来到“台前”,其品牌效应甚至超过主机厂。

不过就时间和规模来说,现阶段华为与宁德时代还不在同一量级。

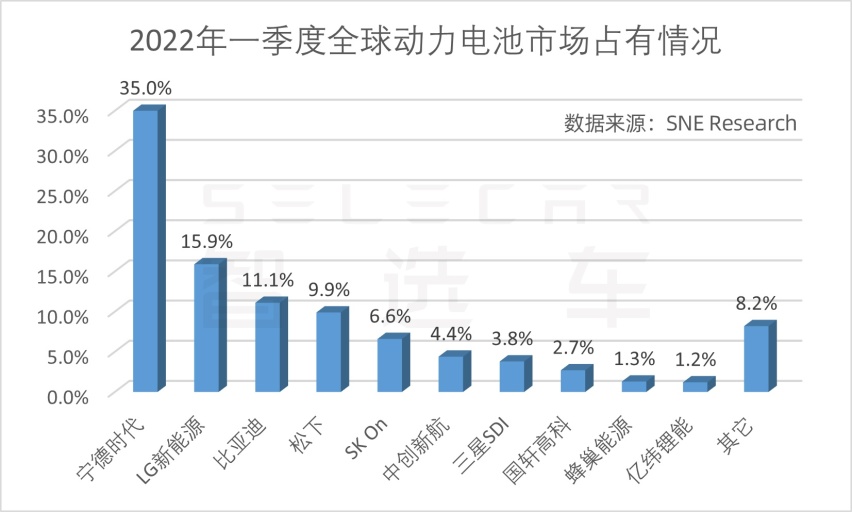

2021年,宁德时代动力电池装机量为96.7GWh,全球市占率达32.6%,已连续五年位居第一;到2022年第一季度,其装机量达到33.3GWh,市占率进一步提升至35.0%。

在国内动力电池市场,2021年宁德时代的市占率更是达到52.1%,2022年第一季度稍有下滑,占比49.8%。同一时间内,比亚迪的市占率则从16.2%升至20.3%。

成立不过十年有余,从无人识到天下知,宁德时代只用了六年时间。它的崛起,其实也是中国新能源汽车的崛起。

2010年之后,中国成为全球最大的新能源汽车市场,曾毓群闻风而动,于2011年创立了宁德时代。但那时候,它还名不见经传,鲜有人瞧得上,更缺乏话语权,比亚迪、沃特玛这些才是国内“大哥”。

它的第一个客户,是华晨宝马之诺1E。为了减轻对松下、三星等大厂的依赖,华晨宝马选择扶持宁德时代,送技术标准、派专家团队。

最终,宁德时代顺利获得动力电池从研发到生产、测试的全流程技术能力,成为宝马的供应商,也成为国内一线的动力电池供应商。

到2015年,工信部发布《汽车动力蓄电池行业规范条件》,其中要求被补贴车企必须采用“白名单”企业生产的动力电池,利好以宁德时代为首的国内企业。

在政策扶持和技术傍身的地利人和之下,宁德时代又与奔驰、大众、长安、北汽新能源等车企达成合作,话语权渐显。

再到2016年底,工信部加大了对三元锂电池的补贴力度,可谓天时地利人和。所以到2017年,一直坚持该技术路线的宁德时代也真正迎来爆发式发展,市占率达全球第一,车企上门“求”合作。

2018年6月,宁德时代A股上市,市值一路走高,影响力也愈加强大。至此往后,全球几乎所有有新能源业务的车企都拜访过宁德时代,只为了能用上它的电池。

对一部分品牌来说,宁德时代的电池质量和性能有保障,供货能力也跟得上;不过还有另外一部分品牌,是想“借”宁德时代来提高自身的知名度和销量。

所以,宁德时代便要进行筛选,买电池必须得有“诚意”,钱要多、量要大、约定周期更要长。

“马太效应”愈发明显,话语权,早就在不觉间反转。但盛况之下,宁德时代的日子也没有想象中那般美好。

根据宁德时代发布的财报数据,其在2022年第一季度实现营收486.78亿元,同比增长154.0%;归母净利润14.93亿元,同比下滑23.6%;扣非净利润9.77亿元,同比下滑41.5%。

市占率很大,收入也更高,但赚得钱却变少了?是不是话语权不行了?

对此,宁德时代解释说是因为上游原材料价格上涨,但它们作为动力电池龙头企业,有义务维护产业链健康发展,而不是短期加价赚快钱。简单说,就是做一个长期主义者。

上表来源于虎嗅

表面看,确实如此,它的同行们今年一季度财务状况都不理想,而上游的原材料企业却赚得盆满钵满。牺牲小我为大我,宁德时代可歌可泣。

但斟酌一番,宁德时代“大无畏精神”的背后其实也是无奈之举,不是不想涨、而是不敢涨。

上表来源于虎嗅

2021年,在国内超过一半的市场份额中,宁德时代最大的客户来自特斯拉,近70%采用宁德时代电池。蔚来、理想等车企的装机量虽不及特斯拉,但100%采用宁德时代电池。

不过与此同时,越来越多的车企都在进行“去宁德化”。当它们逐渐站稳脚跟,此前无暇顾及的动力电池就被重视起来,因为这是电动汽车的七寸、是新能源车企的命门。

历史经验告诉它们,一定不能将“身家性命”交由一人(他人)之手。行业市场也不会放任一家独大,更何况技术壁垒并没有想象中那般高大。

特斯拉一边自研4680电池,一边开始接触全新供应商(或为比亚迪);蔚小理合则联手增资欣旺达,分则各自为营寻下家,蔚来与国轩高科、小鹏与中创新航、理想与弗迪电池;长城创立了蜂巢能源、广汽扶持起中创新航……

它当然可以涨价,但是更需要维系客户,“以价换量”持续扩大市场。否则,此前宝马与宁德时代的故事就可能在广汽与中创新航身上复现。

其中奥秘,宁德时代清楚得很。所以除了常规的业务合作之外,它还会反向投资车企,形成商业闭环,既加深了自己和主机厂之间的羁绊,又能在资本市场获得更大的收益。

另外在总体产能过剩的背景下,宁德时代更加不能涨价。2021年全球动力电池装机量为296.8GWh,预计到2023年需求量将达到400GWh。但截至目前,全球动力电池企业规划产能已达到877GWh,宁德时代的“已有+在建”产能更是已达310GWh。

动力电池行业具有周期性强和重资产性质,产能过剩危害极大。在竞争对手虎视眈眈之时,宁德时代既需要维持现有的行业地位,更需要持续开拓新业务、新市场。

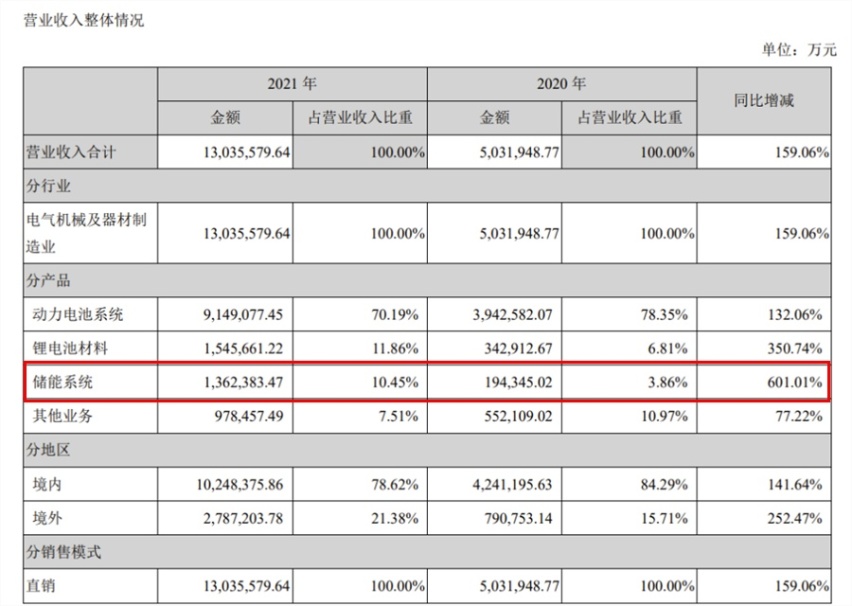

宁德时代的三大业务,动力电池、锂电池材料及储能业务。根据其财报来看,2021年储能产品出货量达到16.7GWh,占锂电池出货量的12.5%,销售收入达到136.2亿元,同比大涨601.01%。

储能业务,将是宁德时代后续发展中至关重要的组成部分。不过就体量来说,动力电池依然是其现阶段最重要的业务。

对上游,为了增强话语权、减少“卡脖子”风险,宁德时代通过自建、合资、并购等方式布局上游产业链。天宜锂业、振华新材、北美锂业、印尼镍项目、刚果钴项目、宜春锂项目……

对下游,为了增强话语权、扩大市场份额,宁德时代通过技术创新来进行突围。钠离子电池、CTC电池底盘一体化技术、EVOGO换电服务……

表面上光明在前,但其实,宁德时代的突围之路并不好走。首先,钠离子电池商业化落地还需要时间。

而上文说到的“去宁德化”,车企的目的就是要减轻甚至摆脱宁德时代的制约。但不论是“巧克力”换电还是CTC,都将进一步加剧主机厂对宁德时代的依赖。

EVOGO换电服务,是宁德时代将动力电池进行模块化设计,单块电池可提供大约200km的续航里程,用户可自行选择更换数量。宁德时代觅得客户、主机厂解决了电池难题、消费者获得了用车便利,似皆大欢喜。

不过对车企而言,要想使用“巧克力”电池,宁德时代就必须参与到车辆的底盘设计当中。之前是电池受限,现在连底盘也要放开,聪明的车企,自然明白其中利害。

截至目前,EVOGO仅拥有两个客户,一汽奔腾和爱驰汽车。或许,它的客户也只能局限于类似的腰部车企。

相比换电,CTC电池底盘一体化技术则会将主机厂和宁德时代之间的绑定进一步加深。选择其技术,倒不如说选择其底盘,话语权更加掌握在宁德时代手中。

所以,在“去宁德化”愈发强烈之时,换电和CTC又能帮助宁德时代获得多少客户?占据多少市场?

诚然,宁德时代依旧很强,规模大、产能高,这是它限制后来者的壁垒。但与此同时,裂缝也愈发明显。

而当我们回到开篇的话题,华为要帮助车企造好车,它当然可以不搞电池。但主机厂作为造车主体,一定不能完全暴露“七寸”。

它们俩都很强,令人羡慕更令人惧怕,强势车企可以合作但是不能,弱势车企想要合作但资格不够。宁德时代与华为,它们都想掌握话语权,成为世界第一。

宁德时代的问题是:车企心生芥蒂,如何维持世界第一?而华为的问题则是:车企对宁德时代的担忧仍在,如何让客户相信并选择华为,进而成为世界第一?

行路难!行路难!多歧路,今安在?

北京时间5月11日22:15,第260次西班牙国家德比即将上演。是状态正佳且目前排名第一的巴萨罗那继续扩大领先优势,还是拥有豪华阵容强势反弹的皇家马德里缩小榜首距离呢?非常值得全世界的球迷们期待!

五一换大屏?百吋电视防坑指南:这5款了解完闭眼入!

近年来,中国辅助驾驶技术发展迅猛,尤其是L2级及以上高级驾驶辅助系统(ADAS)的普及速度远超预期。今天,知名分析机构发布调研报告称,2025年中国市场L2级及以上辅助驾驶功能渗透率将达62%。

华为服务春日礼遇:以消费者为中心,诠释服务新高度

苹果手机微信如何分身

大七座电混SUV捷途X90C-DM上市 售价15.99万元起

巴塞罗那成功加冕2024-25赛季西班牙国王杯冠军。这是红蓝军团历史第32次捧起该奖杯,也是自2020-21赛季以来的首次,他们延续着作为西班牙足球杯赛历史上最成功俱乐部的成就。由于在决赛中战胜宿敌皇家马德里,这场胜利也给巴萨球迷带来额外的欣喜。

朋友问我:这款iPhone什么时候发布?emm有没有可能这是OPPO新机Reno14?

109,低至白菜价的便携音箱,OHAYO S3小钢炮真的好卷

小屏党终于等到了!OPPO Find X8s一周体验,续航拍照全无短板

震撼全球!比亚迪双奖加冕,中国智造改写“车界奥斯卡”百年历史

五一假期的到来,让所有人都在短暂的周期里享受到那份属于自己的舒适。而这种“去班味儿”的生活方式,不仅带来了愉悦的心情,也同样带来了更多的自由时间和个人空间,让人们能够更好地平衡工作与生活,享受更加丰富多彩的人生。

魏建军五一直播“种草”!全新高山超大空间+健康座舱,守护家庭出行每一步

魏建军领衔直播“撒野”,全新高山解锁家庭出行新姿势

大七座电混SUV捷途X90C-DM上市 售价15.99万元起

上手品测体验腾讯极光D3投影仪,多环境测试投影效果,分享最真实的评测体验

大七座电混SUV捷途X90C-DM上市 售价15.99万元起

首发5070,既是轻薄本又是游戏本,荣耀MagicBook Pro 16 2025发布

当卢伟冰宣布小米空调要冲击中国市场的“数一数二”时,整个家电行业的神经骤然紧绷。这个曾被传统巨头视为门外汉的互联网品牌,如今已悄然跻身空调市场前四,并持续加速度向头部阵营冲刺。

京公网安备 11010102004670号

京公网安备 11010102004670号