文丨惠凯 承承

在港成功上市!投资人期待南山铝业国际母公司加大市值管理力度。

南山铝业国际近期成功登陆港股,有助于加快独立运行和业务“出海”。本次IPO最终发行价贴近发行价格区间的下沿。南山铝业国际的母公司南山铝业2024年业绩亮丽,但其股价仍“破净”,氧化铝价格的持续低迷对公司未来的业绩预期产生一定的影响,此外,还有不少投资者期待上市公司加大市值管理力度。

南山铝业国际上市首日股价“破发”

大客户Press Metal是公司第二大股东

3月17日,南山铝业子公司南山铝业国际控股有限公司正式招股,拟发行8823万股股份、IPO招股价区间为26.6港元-31.5港元,预计募资23.5亿港元-27.8亿港元(合21.9亿元-25.9亿元人民币),实际发行价为26.6港元、募资总额23.5亿港元,处在招股价和募资区间的下限。

公告披露,本次IPO募资的九成将用于公司在印尼廖内群岛省民丹岛经济特区的氧化铝生产项目的开发与建设,其余用于补充营运资金。“本次分拆上市完成后,南山铝业国际将聚焦于深耕印尼及周边市场、开拓印尼铝土矿资源优势,与南山铝业保持更高的独立性。”

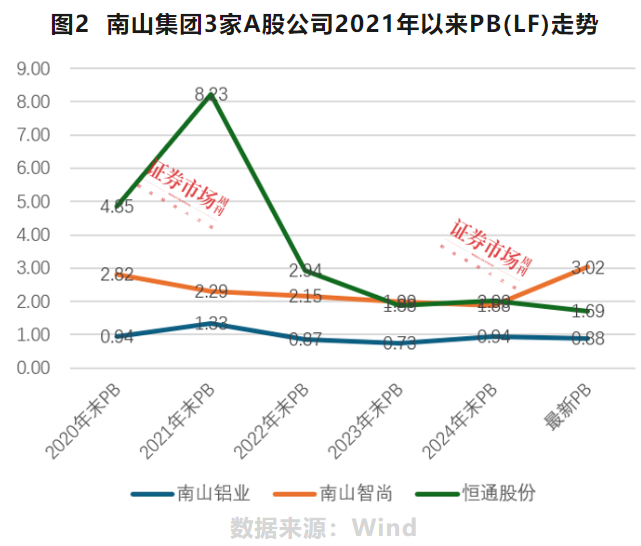

南山集团旗下此前已有南山铝业、南山智尚、恒通股份三家A股公司,本次南山铝业国际港股市场IPO成功,意味着南山集团将拥有四家上市公司。南山铝业国际于3月25日正式登陆港股,当天收盘价25.2港元,跌破26.6港元发行价。

南山铝业国际的营收和业绩深度绑定Press Metal集团。公 开 信息显示Press Metal集团是东南亚最大的综合性铝企。招股书显示,2021-2023年及2024年前三季度,南山铝业国际对Press Metal集团的销售额分别占总营收的73.3%、53.3%、47%、53.4%,营收依赖度多数年份超过五成。

南山铝业国际第二大股东是齐力国际资源(香港)有限公司(持股21.75%),是Press Metal集团的全资子公司。招股书显示,上市前夕南山铝业国际对股东分红2.6亿美元,Press Metal集团从中拿走6600万美元左右(约合4.8亿元人民币)。南山铝业国际上市后,Press Metal集团有望录得更多的股权增值收益。

拥有较大的负债扩张空间

据招股书披露,南山铝业国际还向控股股东南山铝业采购了较多的服务。2021-2023财年,南山铝业国际向南山铝业支付服务费分别达1040万美元、1150万美元、1200万美元;产品采购方面,南山铝业国际同期还向南山铝业采购设备机械、零配件、辅助材料、耗材及相关服务等,金额同样分别高达6290万美元、5520万美元、950万美元,2024年上半年的采购金额还达到620万美元。

招股书还显示,为落实南山铝业国际一期氧化铝生产项目、二期氧化铝生产项目的建设和运营,南山铝业向南山铝业国际提供了设备建设和安装测试的技术服务、派员工协助氧化铝生产等。

南山铝业国际的资产负债率并不高,账面现金较为充裕,具备较大的负债扩张空间。Wind数据显示,南山铝业国际2022年末、2023年末、2024年末的资产负债率分别是22.35%、11.71%、24.77%。铝加工行业是一个重资产行业,如此低的负债率意味着南山铝业国际有着严格的财务纪律,也意味着其尚有一定的增加有息负债的空间。

南山铝业国际的货币资金在2024年有明显增长趋势,从年初17.8亿元人民币提升到年末的32.6亿元人民币,达到近几年的新高。一般而言,较高的货币资金、较低的负债率,让企业的IPO募资必要性较低,但公司仍选择通过IPO进一步补充股权资本和在手货币资金增加财务的安全边际。公司在公告中将其目的解释为,将用于印尼项目的进一步开发。

氧化铝价格短期跌幅超过40%

民生证券分析师下调南山铝业业绩预期

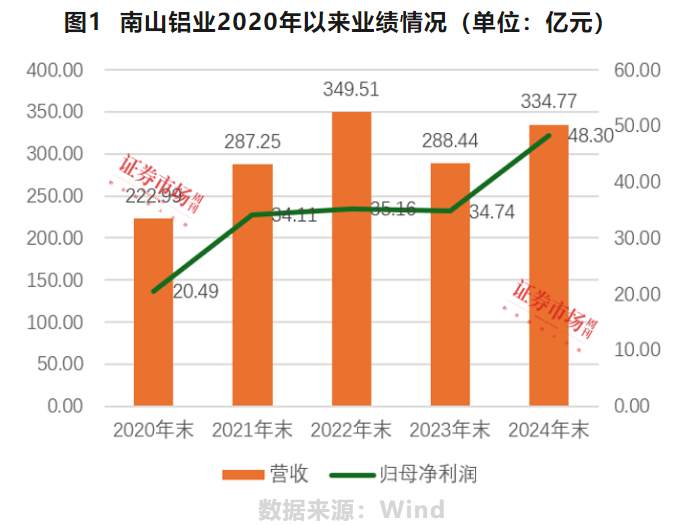

在南山铝业国际上市当天(3月25日),其母公司南山铝业也交出了一份亮丽的2024年报,2024年实现营收334.77亿元,同比增长16.06%;实现归属于上市公司股东的净利润48.3亿元,同比增长39.03%。对于业绩的上涨,南山铝业在财报中解释称,2024年“国内氧化铝价格整体呈现显著上行态势”、“海外氧化铝价格呈现阶梯式上行态势”。

值得一提的是,近期氧化铝产品价格掉头下行且跌幅较大。以氧化铝期货指数为例,其2024年11月后震荡下跌,从高点的5274跌至当前的3091附近,跌幅超过40%。氧化铝产品价格在2025年能否扭转颓势,对南山铝业的未来业绩和股价变化有着直接影响。

对于氧化铝价格的走势,不少分析师认为中短期将面临一定压力。譬如,融达期货有色分析师李魁在3月25日的研报中就预判:“今年氧化铝新投产能规划近1200万吨,目前氧化铝新建项目基本如期投产,随着二季度新投产能释放产量,氧化铝供应仍呈过剩格局,库存持续累积。”李魁建议,电解铝逢低做多、氧化铝逢高做空。

东证期货有色金属首席分析师孙伟东也认为“氧化铝行业亏损加剧,期价或进入磨底阶段”,由于氧化铝现货价格较低,已经造成部分地区产能亏损,因此供给端出现一定减量,但新增产能释放依然较快。总体来看氧化铝供需依然面临压力,但价格估值已然不高,可能逐步进入磨底阶段。

就在南山铝业3月25日披露2024年年报后,其股价连续2天出现调整,跌幅达2.55%。对此,有投资者认为可能和对氧化铝未来价格预期下降有关。比如雪球论坛用户一杆哑火老枪就表示:“南山铝业年报不错,但是(股价)反应平平……是否大家是因为一季度氧化铝价格下跌影响一季报,而对未来持观望态度。”

对于南山铝业未来的业绩和股价走势,卖方观点也出现分化。比如西部证券分析师刘博、滕朱军、李柔璇近期明确看多南山铝业,上调2025-2026年度盈利预测,给出“买入”评级,而民生证券金属分析师邱祖学团队则下调了业绩预期。邱祖学团队曾在南山铝业2024年三季报发布后,给出了南山铝业2025年、2026年归母净利润预期为50.95亿元、53.08亿元,而到2024年报发布后,邱祖学团队给出的2025年、2026年最新的归母净利润预期已经下调为49.56亿元、51.55亿元。

南山铝业最新股价“破净”

回购效果尚待显现

估值方面,南山铝业当前PE(TTM)是9.2倍、PB(LF)0.88倍,处于“破净”状态。2024年以来,监管层督促和鼓励“破净”企业加大市值管理力度。南山铝业也积极通过回购、分红方式进行市值管理。

其中在分红方面,公司继2024年三季度每股分红0.04元后,最新出炉的年报透露,2024年末分红方案为每股派发现金红利0.09元(含税),全年每股分红0.17元,全年总分红19.7亿元。

在回购方面,公司公告计划以不超过6.24元/股的价格回购3亿元-6亿元的股票,回购股份将注销并减少公司注册资本。截至2025年3月12日,公司已斥资7416万元回购1906万股股票,实际回购价格区间是3.72元-4.08元。近期南山铝业股价出现震荡下滑,3.83元最新股价仅相当于回购价上限的62%,低于实际回购价格区间的中枢。

不少投资者期待上市公司加大市值管理力度。比如雪球用户挨打补仓表示:“(2024年财报)略超预期,就是分红和回购注销太少。”在投资者互动平台上,有投资者甚至提出疑问:“政府一直提倡价值投资,特别是股价低于净资资产的上市公司,如何做到增值保值,贵司有没有什么实际行动?”南山铝业董秘办回应:公司计划2024年-2026年,每年不低于3亿元自有资金回购股份并注销,并坚持以较高比例的现金分红,2024年-2026年每年现金方式分配的利润不少于当年实现的可分配利润的40%(年内多次分红的累计计算)。

南山铝业的负债率较低,Wind显示其2024年末的最新资产负债率只有20%,且公司账面货币资金丰厚,具备加大分红回购的条件。相比之下,公司股东南山集团的负债率较高。联合资信出具的南山集团2024年度跟踪评级报告显示,南山集团的在建项目规模较大,其投资开发的裕龙岛炼化一体化项目(一期)核准总投资额高达1089 亿元,处于施工建设阶段,存在持续大额的资本支出需求。南山集团截至 2024年3月末的资产负债率达到54%,比2023年末增长2个百分点,截至2024年3月末的全部债务达1021亿元,比2023年末增长101亿元。南山铝业加大分红,有助于改善南山集团的负债率。

对于就未来氧化铝价格走势、股东回报力度等问题,本刊以邮件形式向南山铝业提出了咨询,截至发稿未获回复。

(本文已刊于03月29日出版的《证券市场周刊》。原标题为《南山铝业国际成功港股上市,母公司南山铝业积极回购提升市值管理力度》。文中提及个股仅作举例分析,不作投资建议)

坚果N1 Air超亮版第三代和当贝D6X Plus:亮度、画质及性能全解析

2025年的洗衣机市场,一场关于“三筒革命”的较量正在上演。当Leader在3月全球首发“一体三滚筒”洗衣机时,这个颠覆性的设计迅速点燃了消费者对分区洗护的热情,首日预约量突破8.8万,618大促更是拿下京东金榜TOP1,目前已完成10万台交付。

2025大发科普:快3带人稳定的计划导师的进化之路

阿卡西斯高端创作者硬件亮相深圳,获主流媒体与市场双重认可

通勤无卡顿、露营更惬意,BJ30第四次OTA升级:用细节重构越野用车体验

2025年上半年,作为便携储能领域的全球领导者和全场景家庭绿电解决方案的开创者,华宝新能交出一份营收与利润双增长的优异答卷。

2025年8月29日,理想汽车携理想i8、理想MEGA和理想L系列亮相2025年成都国际汽车展览会,分享VLA司机大模型的最新进展与未来规划。

融媒宝上手就是大招,AI时代自媒体核武器,大大提升工作效率

8月22日,鸿蒙智选首款智能空调MEIPONT“风神之眼”在京东等平台开启全球首发上市。这款定价2999元起的AI人感空调,以其“能省、够劲、懂事风”三大特性,向市场展示了智能空调的全新可能。

速看!2025苹果秋季发布会,从iPhone到Watch全是亮点

地平线千万级芯片量产

vivoY500 来啦 一台可以让你用5年的手机

在雄安这座被誉为“未来之城”的热土上,科技与梦想正在以前所未有的速度交织生长。2025年8月,创维集团在这里举办了一场科技新品品鉴会,不仅展出了画质可比肩30万元专业监视器的壁纸电视,更首次发布了面向家庭用户的阳台光伏系统“能亮站”。

南卡OE Mix2深度体验:开放式蓝牙耳机也有AI?这不得遥遥领先?

惊!iPhone 17提前上架,价格与惊喜齐飞?

对于新能源车主来说,车辆长时间停放是一个大问题,因为即使车辆处于下电状态,哨兵模式、远程控制等功能也会持续消耗车辆电池的电量,时间长了就会导致电池过度放电,发生不可逆的损伤。

开机即6400MHz,英睿达CUDIMM的“内置时钟”,能碾压传统内存?

差旅的电量不用愁!thinkplus FLUXO锋行者笔记本充电专家,拯救多设备续航

悄无声息之间,在沉默已久的消费级无人机市场再一次迎来了一场全新的变革,一场由技术狂人掀起的变革风暴正在酝酿。近日,追觅科技以天空工厂为战略支点,携硬核技术矩阵进入高端无人机赛道,用一场教科书级的技术降维打击,向行业抛出重磅宣言:天空的规则,该改写了。

8月27日,广汽丰田举办首届铂智3X用户大会。这场汇聚全国用户的盛会,并非单纯的品牌发布会,而是聚焦用户核心诉求、落地多项实在权益的“真用户大会”。会上,广汽丰田不仅率先宣布厂家担责自燃和智能泊车,为新老用户提供终身“自燃险”和“泊车险”,实现自燃换新车、智能泊车辅助事故财产损失......

京公网安备 11010102004670号

京公网安备 11010102004670号