此刻,距离沃尔沃XC90以全球首款“带高度自动驾驶功能的量产车”身份,在中国完成首次实路测试,恰好过去了十年。

如果说,这个由吉利持有的跨国汽车品牌通过这场发生在2015年的古早路测,在中国汽车行业供给端和消费端的心智中,一并植入了“智能辅助驾驶”的词条。

那么必须看到,随后的10年里,这项技术在全球最大汽车市场上,经历了超乎外界想象的阶跃式发展,同时创造了大量机遇与需求。

另一方面,大浪淘沙的市场竞争也“劝退”了不少行业玩家,在其身后仅留下落寞的背影以及对于往昔的唏嘘追忆。

如今,站在赛道中段再度回眸,我们能看到哪些优秀选手的身影?

“寡头垄断”格局初现端倪

在眼下的中国第三方智能辅助驾驶技术市场上,“寡头垄断”的格局轮廓已逐步清晰。

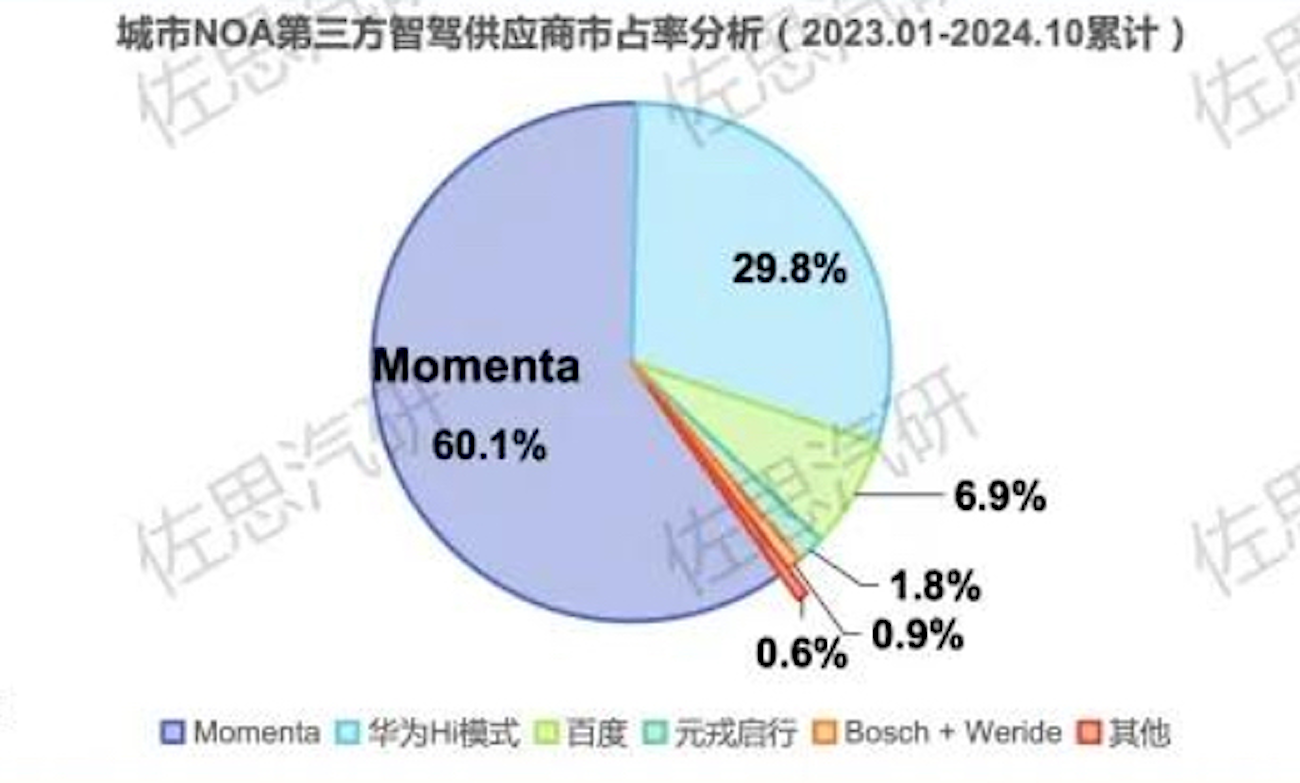

今年1月,佐思汽研发布的《2024年中国乘用车城市NOA市场研究报告》显示,从2023年1月到2024年10月,在车企由第三方供应的城市NOA方案中,Momenta和华为以压倒性的优势,成为领跑市场的两大技术供应商——两者累计市场份额接近90%,其中Momenta的市场份额占比60.1%,华为HI模式占比29.8%,其他企业总占比约为10%。

这一数据同时得到了终端市场装机量的验证。上述考察期间,搭载Momenta城市NOA解决方案的中国汽车销量达到11.42万辆,华为Hi的相应数据为5.66万辆,两者均高于采用其他解决方案的累计新车销量。

Momenta的成功可被归结为技术创新和战略创新的耦合结果。

以第五代数据飞轮为核心,同步推进L2及L4级智能驾驶技术的双线发展,这套被称为“一个飞轮两条腿”的战略模式帮助这家成立于2016年的智能辅助驾驶解决方案供应商成功解决了行业长尾难题,在不到10年的时间里,形成了持续不断的数据流,并基于同一传感器平台,在其技术爆发期形成高效协同和持续造血能力。

此外,全球化开放型商业生态打破了传统Tier 1的边界,为Momenta的高速成长提供了动力。

截至目前,该公司与全球前十大车企中70%的企业取得合作,其中不乏丰田汽车、通用汽车、梅赛德斯-奔驰等巨头企业,量产车型数量则超过130款。在汽车制造业之外,Momenta还与类似Uber这样的共享出行企业建立了合作关系,进一步夯实其数据飞轮的场景资源基础。

华为在智驾领域的成功因素则似乎更多元。

技术层面,智能驾驶(ADS)、智能座舱(鸿蒙OS)、智能电动、智能网联、智能车云等五大系统以及智能驾驶/座舱/车控三大计算平台与操作系统(AOS/HOS/VOS),实现了从硬件到软件的全栈闭环和全域覆盖。激光雷达、AR-HUD等关键部件自研加强了成本的可控性。

商业逻辑的创新成为驱动华为HI模式迈向成功的另一个关键。“技术授权+增量分成”的双盈利模型与 “联合开发+利益共享”原则结合,形成与车企间的深度绑定,分层适配多元车企需求,同时可分摊风险。

另一方面,在生态联盟内,与北汽、长安、东风等多家车企开展协同研发,摊薄了研发成本,由此产生的规模化效应则进一步在技术落地的过程中得到充分显现。 此外,尤其主导推出的CCA智能汽车架构有望推动行业统一接口标准,降低车企适配成本。

利基玩家仍有机会

虽然上述两家科技企业的解决方案占据了中国第三方智驾方案供应市场的近9成份额,但所剩不到10%的市场空间,仍足够滋养一些发展潜力巨大的利基玩家。

这需要归因于中国智能驾驶市场巨大的增长空间。

中研普华产业研究院发布的《2025-2030年中国汽车自动驾驶行业市场调查与发展前景分析报告》显示,在未来5年内,中国汽车自动驾驶行业市场规模预计将达到4500亿元,占全球市场的22%-25%。其中,以L2级为主的智能辅助驾驶技术将贡献核心增量,年复合增长率可达达28%-40%。

在这种情况下,智能驾驶市场上的行业玩家之间并非零和博弈关系,这也为相关技术的多元化发展构成了基础。

结合多份行业统计数据,我们可以看到,在当前的第三方智能辅助驾驶技术市场上,依然存在文远知行、元戎启行、百度Apollo、小马智行Pony.ai、轻舟智航、AutoX、地平线、蘑菇车联等重要玩家。

对他们而言,准确寻获有别于头部竞争者的市场细分,或将构成其取得远期成功的关键。

事实上,上述多家企业几乎无一例外地将视野投向了L4及更高级别的智能驾驶技术领域。

其中,百度Apollo、小马智行、AutoX、元戎启行均已对Robotaxi车队的商业化运作开展部署。

文远知行更是同步构建起Robotaxi、Robobus和Robovan三大产品线,而轻舟智航则更注重多场景乃至公共化智能出行应用。

此类颇具前瞻意味的商业探索,恰与中国智能驾驶行业日益多元化的竞争特点契合。

从上游到下游,中国智能驾驶市场目前已形成完整的价值链条。其中,上游以传感器、芯片等核心零部件供应商为主导,中游以整车制造商和系统集成商为主,而下游则以服务提供商和运营企业为主,包括共享出行平台、物流企业等。

从这个角度看,留给智能驾驶利基玩家的发展空间依然可观。

自研赛道竞争胶着

在第三方解决方案供应商之外,中国智能辅助驾驶自研赛道上的竞争依然胶着。

从财务数据来看,在智驾自研方面位居行业头部的小鹏和理想在相关领域的投入都达到了空前水平。

去年,小鹏汽车在智能化研发方面的投资规模达到了35亿元,在总研发投入中占比超过一半,其XPILOT系统在技术迭代的同时,获得了不俗的市场口碑,也为品牌的收益能力带了可见裨益。

同样地,在理想汽车去年高达111亿元的研发支出中,绝大部分资金被投入了智能驾驶及AI大模型方面。理想汽车管理层明确表示,其正在开发的VLA(视觉-语言-行动)模型是下一代智驾的核心架构,属于优先级最高的AI项目之一。

在上述两家企业之外,自研赛道上其他级别间的竞争烈度同样引人瞩目。不过需要注意的是,尽管都被打上了“自研”标签,但其智驾方案中也不乏第三方的参与。

例如,宣布将实现“全民智驾”的比亚迪在其智驾核心技术“天神之眼”的开发过程中,就采用了自研与合作并行的模式,其中主攻中高端细分市场的天神之眼A和B方案分别与华为和Momenta合作,而其自研技术则被应用于面向入门级市场的天神之眼C方案。

与之类似的还有蔚来、吉利、奇瑞、长安、长城等较早入局自研赛道的汽车制造企业。

比方说,蔚来在入门级子品牌萤火虫上采用了地平线的芯片和感知算法;吉利千里浩瀚则是该企业与千里科技共同开发的产物。而在奇瑞、长安、长城等企业的智驾方案中,我们也能见到博世、华为、地平线、高通、科大讯飞、文远知行、毫末智行、元戎启行等第三方供应商的影子。

对此,博世智能驾驶与控制系统事业部中国区总裁吴永桥的解读颇具参考价值。

他表示,车企在全栈自研的过程中,至少有3年时间将被用于前期的数据闭环和工具链打通工作,这将在资金和人力层面构成一笔巨大投入。

“主机厂养2000人的AI团队可能只做10个车型,但一个tier1供应商,最少可以做50乃至上百个车型。”他说。

从结果看,结合企业自身情况进行有限度的自研,未必是一件坏事。此举在有效控制研发成本的同时,可根据市场需求灵活调整智驾方案,以提升其市场适配能力。除此之外,双轨并行的发展路线,还能确保车企在智驾技术应用过程中的话语权。

不止国典担当!北京越野用“四高一强”展现民用牵引新高度

聚势向前 探索不止:大众安徽“小小汽车人”暑期工厂探索营圆满收官

Hotchkiss 686是法国Hotchkiss汽车公司在1936年至1952年间生产的一款经典豪华轿车,代表了二十世纪三四十年代欧洲汽车工业的精湛工艺。这款车型诞生于位于巴黎圣德尼的Hotchkiss汽车制造厂,作为该公司六缸车系的旗舰产品,与排量较小的680型号形成了完整的......

宝马Z22概念车诞生于1999年,作为宝马公司在千禧年之际推出的技术展示平台,这款概念车承载着宝马对未来汽车发展方向的深度思考。最初作为研究项目在1999年发布,Z22概念车展现了超过70项创新技术和61项注册发明,涵盖车身设计、轻量化结构、动力单元、安全系统、机械系统和控制系统......

科技新豪华领航新能源 星途揽月C-DM成都车展定义全家出行新方式

比亚迪第零方阵集结完毕

统一润滑油荣登CCFA“2024汽车后市场连锁Top50”,续写品牌辉煌

统一摘得“碳路践行者奖”:以流体科技重构工业绿色基因

包含新增的大都会版本在内,新车共推出4款配置,周年庆限时惊喜价区间22.99万-32.09万元。

这是比亚迪第三次荣膺国家级阅兵盛典环卫保障重任

看完乌啦啦在车展的分享,才发现哈弗大狗PLUS这么懂家庭!空间、舒适、越野全都要,价格还实在,带娃出行再也不妥协。

统一润滑油荣登CCFA“2024汽车后市场连锁Top50”,续写品牌辉煌

MINI全面运动会成都站“巴适的板”!

暖云之名 杏色之雅 星纪元ES全新色彩“暖云杏”倾心来袭

8月销售11993辆!D9至尊版上市领衔,腾势汽车全明星矩阵闪耀成都车展

降价1万!特斯拉Model 3调价

巨额研发投入迎来技术爆发,比亚迪驱动全球新能源版图重构

Hotchkiss Anjou是法国Hotchkiss汽车公司在1950年至1954年间推出的一款豪华轿车,它既展现了战后法国汽车工业的技术实力和设计理念,也折射出传统豪华品牌在经济转型中的艰难处境。

军工黑科技赋能民生!北京越野牵引技术实现“全场景适配”

聚势向前 探索不止:大众安徽“小小汽车人”暑期工厂探索营圆满收官

京公网安备 11010102004670号

京公网安备 11010102004670号