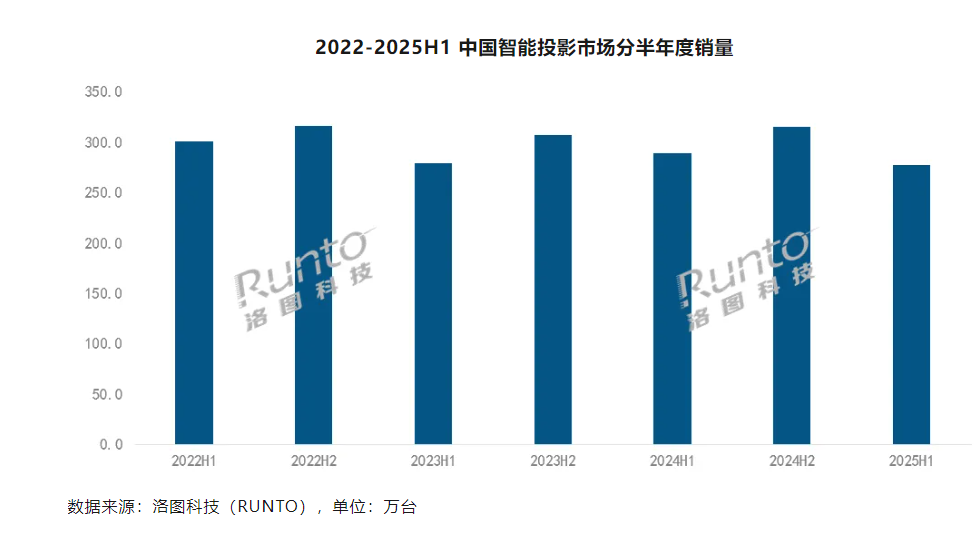

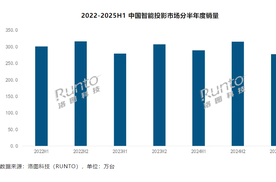

2025年上半年,智能投影并没有像其他3C家电产品一样,在国补政策的拉动下,实现市场的高增,而是进入到“量额双降”的不利境地。

洛图科技数据显示,2025年上半年,中国智能投影(不含激光电视)市场销量为277.8万台,同比下降3.9%;销额为46.8亿元,同比下降2.9%。洛图科技预测,2025年全年中国智能投影市场销量为572.8万台,同比下降5.2%;销额为95.4亿元,同比下降4.6%。

那么,为什么在有国补加持的背景下,智能投影市场仍然如此萎靡呢?钉科技注意到,一方面智能投影并非用户的强刚需产品,因此和电视这样的传统家电相比,补贴对换新的吸引力相对较弱;另一方面,大屏电视近年来的价格持续下行,对智能投影形成了反向“替代效应”。

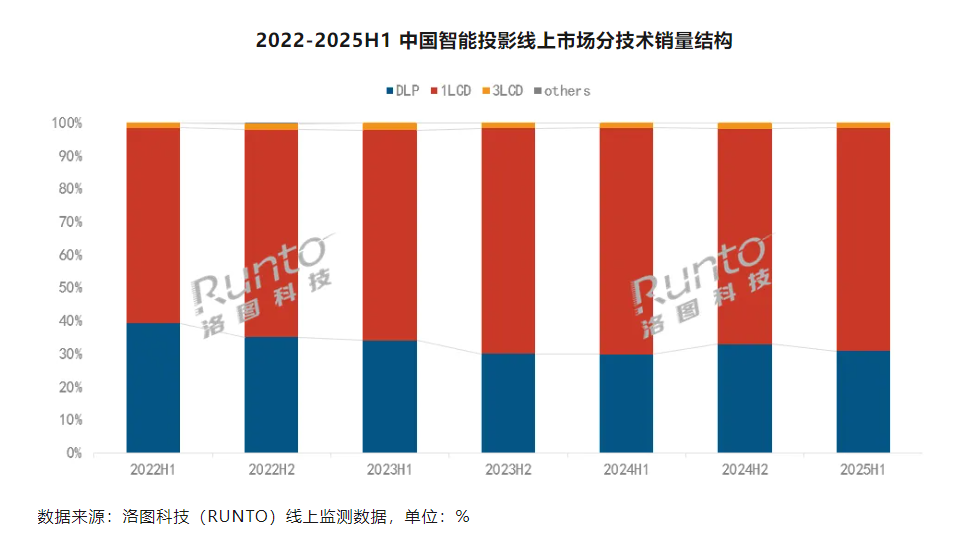

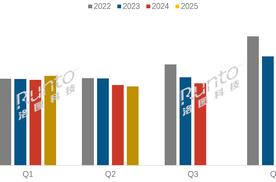

在智能投影主要技术产品中,DLP、1LCD产品的销量都在下滑,不过钉科技注意到,1LCD投影销量下滑幅度更大。2025年上半年,1LCD技术的线上市场份额为67.8%,较去年同期下降0.9个百分点,销量同比下降9.4%。同期,DLP技术的线上市场份额为30.8%,较去年同期上涨1.0个百分点,但销量同比仍下降5%。

1LCD投影销量下滑之所以更大,一方面其不像中高端DLP投影一样,缺乏国补的有效拉动;另一方面,过去几年大量品牌进入这一市场造成了产品质量良莠不齐,市场正加速优胜劣汰进程。

钉科技注意到,从数据来看,低端市场份额也在持续萎缩,根据洛图科技线上监测数据显示,2025年上半年,500元以下市场份额从2024年上半年的33.2%降至22.1%,低价低质产品加速出清。

从品牌来看,DLP市场极米依然是毫无争议的龙头,其与坚果、当贝、Vidda组成了稳定的行业头部阵营,四大品牌合计份额均超过94%。

1LCD市场则处于动态调整的进程中,总体品牌集中度在大幅上升。钉科技注意到,2025年上半年,线上销量和销额的TOP5品牌合计份额分别为48.5%、55.1%,较去年同期分别大涨15.3和19.2个百分点。从销售额来看,小米夺得1LCD市场的头把交椅,大眼橙、哈趣、康佳、小明分列2-5位。

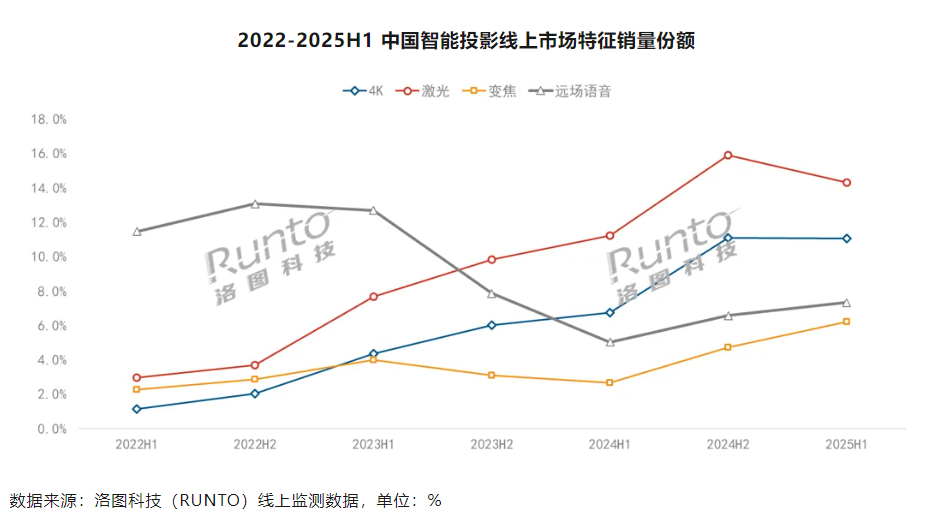

对于各大品牌来说,面对震荡下行的智能投影市场,机会何在?钉科技观察发现,中高端市场仍有扩容增长的空间,而激光、4K仍是行业企业的机会所在。从上半年线上市场来看,激光、4K产品的市场份额都超过了10%,销量分别同比增长17%、50%。激光产品中,三色激光是行业主流方向,在激光细分品类里占据了80%的份额。

值得注意的是,被寄予厚望的国产的LCoS智能投影方案,上半年的发展节奏较为缓慢。作为第三代投影技术,LCoS虽然早期产业化进程受限,但随着4K/8K超高清时代的到来,其高分辨率、高对比度、高刷新率的技术优势有望获得充分释放,LCoS投影市场亟需的是一个撬动整个产业发展的支点。

高价驾驶辅助到底在行方便还是在添乱

在宝马的新世代产品将重新定义智能驾驶:不仅仅追求单一的智驾辅助能力,而是致力于打造交互、操控、驾驶辅助的整体性智能驾驶解决方案,重新定义智能驾趣新纪元。

小牛抛出“顶配模板”,能抄完我叫你大师!#小牛电动#小牛NXT#小牛FXT#大师标准#不怕被模仿

R5-3500U和Vega8核显很能打,整机颜值也很在线

雷柏V700DIY-98快银轴背光多模版键盘评测:机械手感的极致追求

当全球电视行业陷入存量博弈的焦虑时,TCL电视凭借“中高端+大屏化”战略的深入实施,用业绩与销量的双增长实现破局。7月22日,TCL电子发布上半年业绩预告和TV销量数据:上半年净利润预计大涨45%-65%,全球TV出货量以1346万台稳居世界第二。

小牛真技术不在彩屏音响!同行颤抖:这怎么跟?#小牛NXT#小牛FXT#大师标准#小牛电动车#新国标电动车

高端显示技术,暗潮汹涌。

骁龙8 Elite玩游戏怎么样?一文揭晓终极答案

AI找片黑科技!问台词直接跳转华为视频,观看《凡人》热血修仙

朴赛AI服务器引爆WAIC 2025:场景化算力是智能时代的“水电煤”

14600KF性能暴涨36%!玩家实测IPO黑科技,这提升太离谱了

2025年夏季,空调行业正经历政策与自然的双重“热浪”冲击。财政部第三批国补资金690亿元在7月下达,全年以旧换新补贴总额高达3000亿元,覆盖时间延长至全年,且单用户空调补贴上限从1台增至3台,最高单台补贴2000元。与此同时,全国多地遭遇极端高温侵袭,7月黄淮、江南等地最高气......

学生党买什么电竞显示器好?上手科睿X3,堪称600元档配置天花板

7月29日,2025年《财富》世界500强榜单揭晓,全球企业竞争格局再度刷新。本次榜单入围门槛提升至322亿美元,印证了全球经济体量的持续扩张。中国企业中,美的、小米、海尔三大家电与科技巨头表现尤为亮眼,以显著的排名跃升和扎实的业绩数据,展现了中国制造的韧性与创新动能。

1w2售价竟下1w血本!网友:这价格能回本吗?#小牛NXT#小牛FXT#小牛电动车#友商看到生死难料#大师标准

2025年7月24日,在华为平板旗舰新品发布会上,全新HUAWEI MatePad Pro 12.2 英寸正式发布。该平板电脑在延续华为MatePad Pro系列生产力与创作力基因的同时,带来了更贴合用户需求的体验升级。

605km续航18分钟快充!海狮06EV杀疯了:卷到15万级纯电SUV天花板

14600KF VS 7800X3D:千帧神 U 背后的恶意营销与真实性能

在科技飞速发展的当下,AI 与高性能计算已成为各行业进步的核心动力。影视特效渲染、科研数据模拟、工业设计建模等场景,都对硬件性能提出极高要求。AMD 锐龙 Threadripper PRO 9000 系列处理器的登场,吸引了全球专业用户目光,而安耐美 LIQTECH XTR 幻彩......

京公网安备 11010102004670号

京公网安备 11010102004670号