2025年3月,中国新能源汽车市场在一系列政策刺激下,那场面,就像被点燃的火药桶,蹭蹭往上涨!“以旧换新补贴加码”“地方消费券”这些利好政策,再加上车企降价潮,新能源车渗透率首次突破五成,飙升到54.1% 。这市场啊,真是几家欢喜几家愁,呈现出“冰火两重天”的奇特景象。今天,咱们就好好唠唠已公布交付数据的前15强车企,看看它们到底是怎么个情况。

先说说稳坐头把交椅的比亚迪。3月销量 37.74 万辆,这数字,简直吓人,占据当月新能源市场近 30% 的份额,妥妥的老大。人家这“王朝 + 海洋”双网布局,那叫一个厉害,全价格带都给覆盖了。荣耀版车型搞的“一口价”策略,库存清理得那叫一个快。海外市场更是给力,3 月出口 7.27 万辆,同比增长超 50% 。不过呢,这增速比行业平均慢了点。现在新势力在智能化方面那是猛攻猛打,比亚迪可得好好想想怎么破局,不然这老大的位置,说不定哪天就不稳当了。

吉利汽车也不错,新能源 3 月销量 11.97 万辆,同比增长 167.2% ,占集团总销量 52% 。这吉利银河系列可立了大功,贡献了一半多的销量。像 L6、E8 这些车型,靠着 CMA 架构和雷神电混系统,在 15 - 20 万元市场打出了自己的差异化优势。但旗下极氪就有点不给力了,增速放缓,才卖了 15400 辆。小米 SU7 来势汹汹,这压力可不小。看来得靠新款 001 提升提升产品力,不然这市场份额怕是要被抢走不少。

长安汽车这次可是大放异彩,新能源 3 月销量环比暴增 101.8% ,堪称最大黑马。启源系列玩的“油电同价”策略太妙了,A05、Q05 这些车型,一下子就抢占了 10 - 15 万元市场,成了增长主力。可这智能化方面有点弱啊,如果不在智驾领域赶紧提升,这好不容易冲上去的销量,恐怕很难稳住。

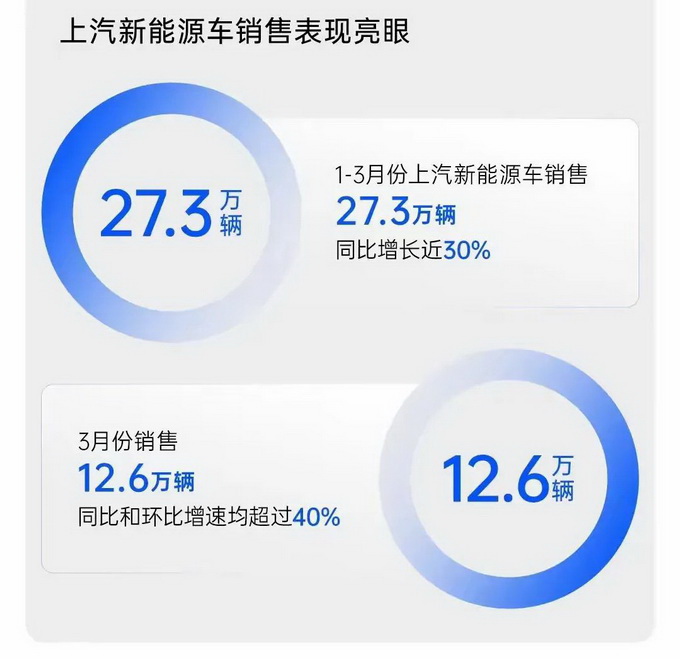

上汽新能源也有不错的表现,3 月销量 12.57 万辆,同比增长 48.22% ,本年累计销量 27.3 万辆,同比增长 29.89% 。宏光 MINIEV 还是那么受欢迎,3 月销量 8.9 万辆,同比增长 29.81% ;智己汽车产量 2067 辆、销量 3100 辆,同比分别增长 50.33% 和 3.33% 。这销量增长,和人家持续投入、提升产品竞争力分不开。

奇瑞新能源吹响了反攻的号角,6.22 万辆的新能源销量,同比增速超 120% 。低价策略效果显著,瑞虎 7 新能源版起售价下探到 10 万元区间,再加上 3 月出口 8.64 万辆,成了二线自主品牌转型的标杆。不过高端化进程有点慢,老是走性价比路线,利润方面可能会有压力。

零跑汽车这次可出尽了风头,首次登顶新势力销冠,交付量 3.71 万辆,同比增长 154.7% 。“激光雷达智驾平权”这一招太狠了,B10 预售 48 小时订单就破 3 万,70% 用户选的还是 12 万级激光雷达版本。“纯电 + 增程”双线布局,主流价格带都覆盖了。但品牌溢价能力差点意思,得小心“以价换量”影响盈利。

理想汽车靠着 L 系列焕新智驾版在高端市场稳住了阵脚,3 月销售 3.67 万辆新车,同比增长 26.5% ,不过增速明显慢下来了。产品迭代周期有点长,问界 M9、蔚来 ET9 这些竞品又来分流客户。理想得在 800V 超充和城市 NOA 上加快突破,不然这高端市场的份额,怕是要被分走不少。

广汽埃安 3 月销量 3.4 万辆,环比增长 63.4% ,终于止住了连续下滑的颓势。AION Y Younger 版 9.98 万元起售,精准打到网约车市场,但私人用户占比不到 30% 。昊铂系列冲击高端没达到预期,品牌调性有点固化。要想重回一线,平衡好 B 端与 C 端市场是关键。

小鹏汽车 3 月销量 3.32 万辆,同比增长 267.9% ,连续 5 个月销量破 3 万。MONA M03 单月交付 1.5 万辆,创了纯电新纪录。2025 款 G6 / G9 全系标配 5C 超充,技术普惠策略有效果。但“技术流”标签和性价比路线有点矛盾,得平衡好研发投入和价格战压力。而且太依赖单一爆款,品牌溢价能力也不强。

小米汽车 SU7 Ultra 一上市就火了,上市 3 天锁单破 1.9 万,交付量快到 3 万。雷军还把全年目标调到 35 万辆。不过这供应链管理和售后体系有点问题,15 万订单积压,提车周期长达 4 个月,亦庄工厂忙得不可开交,自建工厂又得等好久,代工模式可能会成为发展的阻碍。

长城新能源 3 月销量 25174 辆,坦克 Hi4 - T、欧拉闪电猫 2 代等车型让销量环比增长 66.5% ,但同比增速只有 15% 。混动技术路线在 Hi4 和 DHT 之间摇摆,用户都迷糊了,得赶紧明确技术标签。多品牌战略也没形成合力,这得好好调整调整。

深蓝汽车 3 月销售 24371 辆新车,同比增长 86.8% 。SL03 改款和 S7 Pro 版拉动了增长,主打“年轻化科技 + 15 万级纯电”。S7 增程版、C318 纯电车型相互补充,30% 的环比增速说明渠道在复苏。但产品矩阵太单一,就 3 款车型,零跑 C10、比亚迪宋 PLUS 都来竞争。长安系资源倾斜又有限,智驾领域要是不能做出差异化,很容易被挤出去。

蔚来汽车(含乐道)3 月共交付 15039 辆,同比增长 26.7% 。蔚来主品牌交付 1.02 万辆,乐道品牌首月 4820 辆,没达到预期,总裁艾铁成因销量问题都离职了。ET9 交付和萤火虫品牌上市,能不能挽回颓势,就看这俩了。

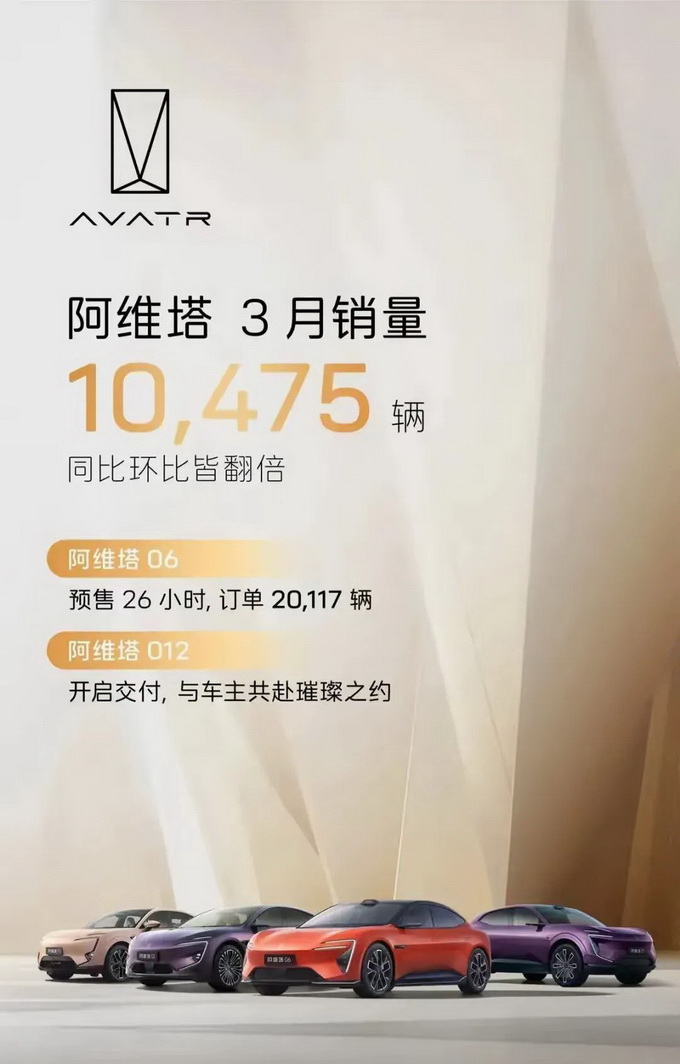

阿维塔3月销量10475辆,其中阿维塔 12 搭载华为 ADS 3.0 ,智驾功能付费率超 40% ,第四款车型阿维塔06预售 26 小时订单破 2 万,证明了“含华量”确实有溢价能力。但太依赖华为,品牌可能会空心化,得赶快建立自己的技术护城河。

岚图汽车 FREE 改款后性价比提高了,梦想家 MPV 在 30 万元级市场站稳了。渠道扩张,新增 10 家门店,3 月销量达 10012 辆。可品牌声量太小,得学学华为智选模式,突破大家对它的认知瓶颈。

从整体市场来看,10 万元级市场成了竞争最激烈的地方。比亚迪“荣耀版”车型、小米 SU7、零跑 B10 这些,靠着高性价比抢占份额,这竞争激烈程度,简直难以想象。未来新能源汽车市场的格局到底会怎么变呢?咱们就擦亮眼睛,等着瞧吧!

9 月 26 日,长安马自达扔出了新能源领域的 “王炸”—— 首款全球战略级新能源 SUV MAZDA EZ-60 正式上市!纯电、增程两大版本共 6 款车型,7 种配色,官方指导

安徽最佳购车时机!2025合肥十一车展开幕,不止有补贴更超多福利!

在汽车行业的璀璨星河里,十佳底盘评选向来是技术实力与创新精神的“试金石”。每一届评选结果的揭晓,都如同在平静湖面投下巨石,激起层层涟漪,吸引着无数车迷与业内人士的目光。近日,202

补全长续航关键拼图,智能越野体验再升级!9月29日,东风猛士科技与华为联手打造的豪华智能越野SUV猛士M817长续航新成员——猛士M817 Max+版正式上市,官方指导价36.99

集现代美学、尖端科技、高品质于一身, 更懂设计美学的EO羿欧,气质果然不一般!

长安启源A06日前开启先享预订,新车预售价仅11.99万元起,带来顶级好车的诚意。新车定位“大美舒享新家轿”,共推出6款配置车型,分别为630激光Ultra+、630激光Ultra

曾经传统油车时代,主流合资品牌和豪华品牌在中国市场很有号召力,但如今到了新能源时代,自主品牌电车成为主流,合资车反而被一些网友戏称为杂牌车,就连奔驰宝马也不例外,想要销量过得去,只

当敦煌大漠的千年风沙与当代造车智慧相遇,会碰撞出怎样的火花?吉利中国星全新东方曜的上市,限时指导价9.37万起,正在书写这个问题的答案。#吉利中国星 #全新东方曜

昨晚,极氪9X正式上市,限时售价45.59-58.99万元,新车共推出Max版、Ultra版、Hyper版、曜黑版四个版型,满足不同消费者的需求。权益方面,即日起至12月底,支付定

智能越野圈来了个狠角色!猛士M817 Max+版正式上市,价格锁定在36.99万。这家伙最硬核的地方就是超长续航,直接解决你的充电焦虑、补能烦恼和户外用电难题。它标配了50.4度的

星途瑶光 C-DM 寰球版上市 反向虚标亏电油耗实测进入2L时代

广汽传祺多产品系列销量增长!节能与新能源车型销量持续上升

国庆假期有买SUV车型的打算?这期视频盘点了近期上市的新热SUV车型,看它没错

北京的怀柔已经开启金色秋天模式,开一台方盒子晒秋,真是太美了! 今天我们再次来到雁栖湖,来看刚刚上市的比亚迪方程豹钛7。

在国内新能源越野市场经历反复被认可的发展过程中,衡量一款新能源越野车技术先进与否的标准也在不断改变。从过去用户考量单一通过性和马力大小的实力,到如今他们更在乎硬核越野能力、无焦虑续

中秋任务!被“嫦娥”称之为三界最强仙术的华为ADS 4到底有多强?

东风奕派“独家霸屏”全国马拉松,彰显央企责任担当!

7万级的方盒子,宝骏悦也有多少战力?

划时代国民神车-吉利银河星耀6,国庆先享价7.98万元起!

高质感出行,精致女孩座驾,小车也能奢出圈,五菱缤果S携七大标配狂卷A0级市场!

京公网安备 11010102004670号

京公网安备 11010102004670号