撰文 / 钱亚光

设计 / 师 超

3月29日的夜晚,一辆小米SU7标准版在高速公路行驶过程中遭遇严重交通事故。车辆燃烧起火,三个年轻人葬身高速公路。

这一事故暴露出智能辅助驾驶技术的不成熟,例如摄像头视觉感知的灵敏度在夜间和恶劣天气时会显著下降,用户盲目信赖智驾功能而导致的车祸也时有发生,这都为市场敲响了安全警钟。

根据小米官方披露,事故发生前车辆检测到障碍物后发出预警并减速,但未触发AEB紧急制动系统。辅助驾驶退出,驾驶员接手仅2秒,碰撞就发生了。

小米SU7标准版没有配备激光雷达,纯视觉模式在夜间识别效果相对欠佳,可能存在障碍物识别不够及时到位问题。而激光雷达可通过主动发射激光束获取高精度三维环境数据,对环境感知精度高、可直接获取目标的距离、角度、反射强度、速度等信息且抗干扰能力较强。

这起夺命事故引发了市场对纯视觉智驾方案可靠性的质疑。长远来看,小米SU7事故或将成为智能驾驶技术路线的分水岭,有望将激光雷达从“成本选项”跃升为“安全刚需”。

4月2日,激光雷达两家龙头企业暴涨,港股速腾聚创高开,一度涨超7%,隔夜美股禾赛大涨逾17%。而A股市场激光雷达概念股也集体走强,其中,美湖股份涨超7%,机科股份涨超6%,万集科技、仕佳光子、永新光学、德迈仕、中贝通信、徕木股份、路畅科技、炬光科技、光迅科技等多股跟涨。

目前,在主流车企中,仅特斯拉与极少数厂商采用纯视觉方案,蔚来、理想、鸿蒙智行等80%以上品牌均选择多传感器融合路线。

虽然全球的激光雷达上市企业情况都不太好,但中国的两家激光雷达上市企业速腾聚创和禾赛得益于中国市场不断扩大的需求,2024年,两者销量都突破了50万台,营收也都超过了16亿元,禾赛甚至超过了20亿元,并实现了盈利。

那么两者的出色表现,会给激光雷达市场带来什么样的影响呢?两者各自的发展又将有什么样的前景呢?

营收与利润

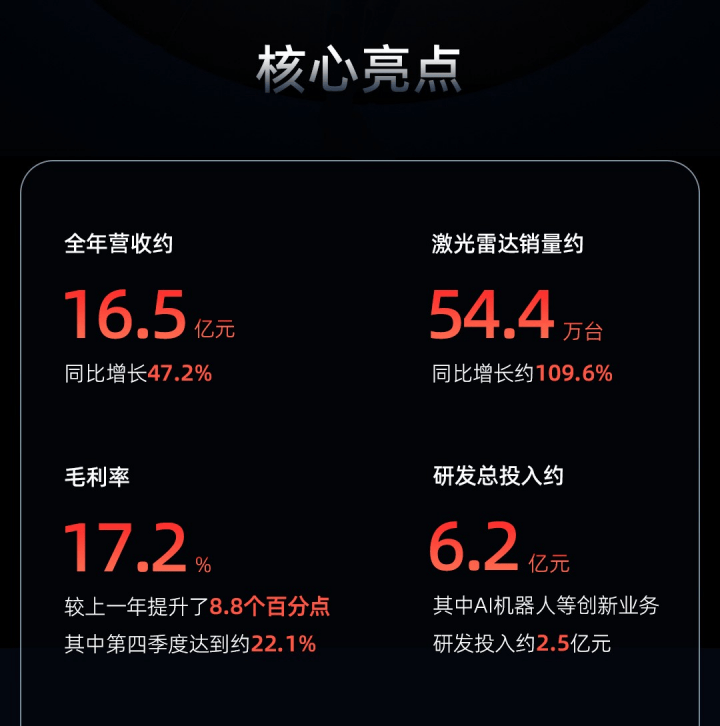

3月31日,在香港上市的速腾聚创发布了2024年年报。2024年公司营收16.49亿元,较上年增长47.2%,经调整净亏损3.96亿元,较上年收窄8.9%。

2024年,速腾聚创激光雷达销量约544200台,市占率第一,同比增长约109.6%;全年营收约16.5亿元,同比增长47.2%。

按财报划分,速腾聚创的营收来自于产品、解决方案、服务及其他三个板块,其中产品营收15.34亿元,解决方案营收9797万元、服务及其他营收1719.2万元。具体到产品板块,用于ADAS(高级驾驶辅助系统)的产品营收13.35亿元,是公司最大的营收来源,占比总营收的81%,用于机器人及其他的产品营收1.98亿元,占比总营收12%。

论全年,速腾聚创毛利为2.8亿元,整体毛利率增至17.2%,较2023年提升了8.8个百分点。

由此,速腾聚创亏损明显收窄,经调整净亏损约为3.96亿元,较上一年下降了约8.9%。

尽管还没有盈利,但是速腾聚创CEO邱纯潮强调,速腾聚创在激光雷达板块的经营效率是非常高的。

另一家在美国上市的激光雷达企业禾赛科技,在3月11日发布了2024年财报,禾赛全年营收为20.8亿元,保持了同比10.7%的增速,收入创历史新高,营收位居行业第一。在Non-GAAP标准下,经调整净利为1370万元。

至此禾赛科技成为了全球首家,而且是唯一一家实现全年盈利的上市激光雷达企业,也是全球首家全年经营和净现金流为正的上市激光雷达企业。

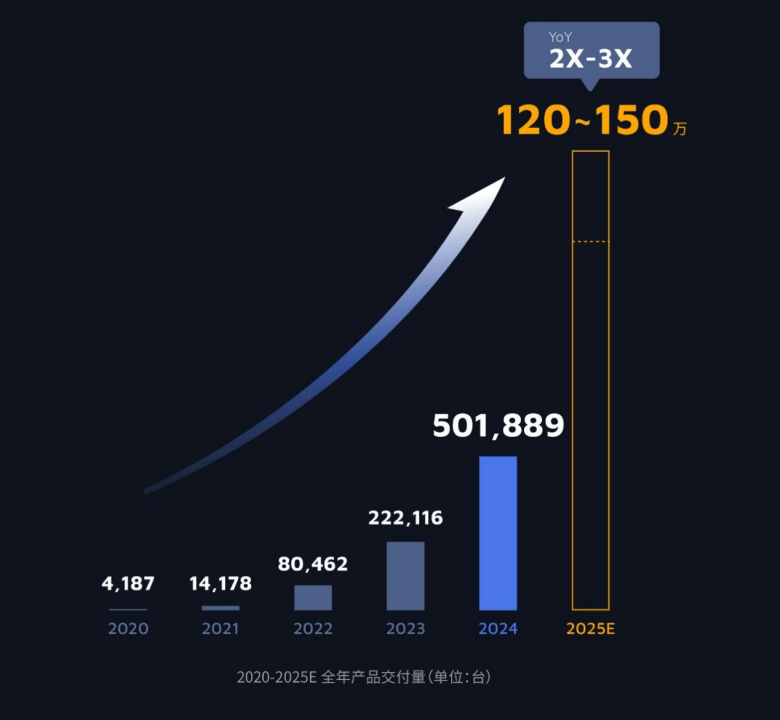

2024年,禾赛科技激光雷达总交付量达到501889台,同比增长126.0%,年度交付量连续4年翻倍;其中全年ADAS激光雷达交付量同比增长134.2%至456386台。

但值得注意的是,在如此巨大的交付量的前提下,禾赛科技2024年的净利润只有1千多万元,只比2023年多挣了两亿多元,而这已经是目前全球激光雷达头部企业能做到的最好成绩。

“2024年,激光雷达行业经历了前所未有的变革,从‘选配’迈向‘标配’,成为智能驾驶的必备安全件。禾赛联合创始人及CEO李一帆表示,“随着不断突破边界,禾赛预计将迎来爆炸式增长,不仅改变未来出行方式,更为效率和可持续性创造全新机遇。”

技术发展策略

速腾聚创的技术发展策略是坚持科技平权与技术向上,并坚持多元化产品布局。

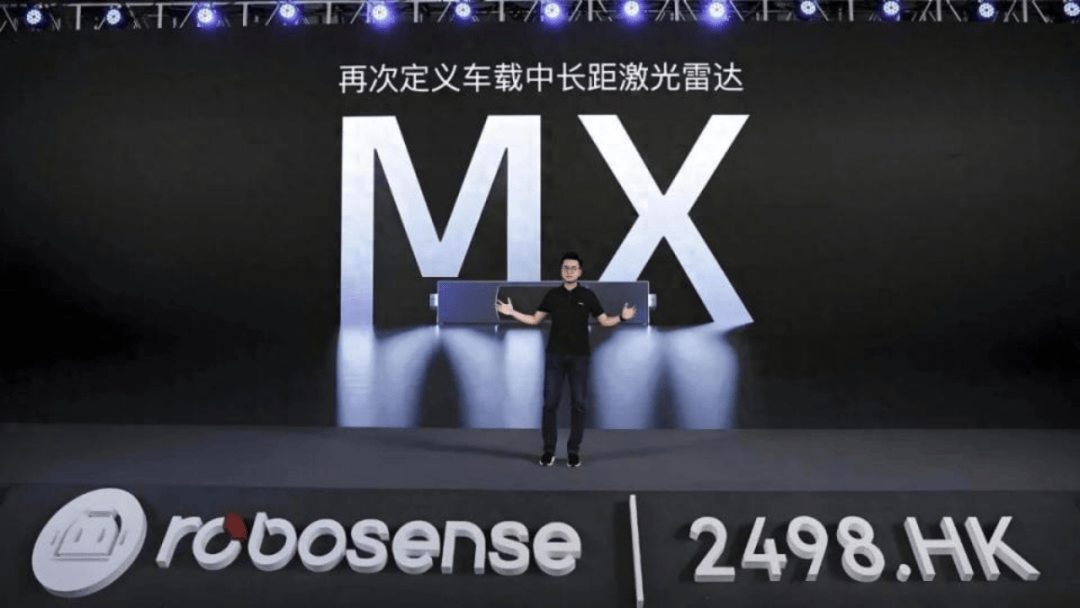

在科技平权方面,速腾聚创推出低价激光雷达产品,降低客户成本门槛,推动激光雷达在更多车型和场景的应用。其率先推出售价低于200美元的激光雷达产品MX,支持车企把高阶智驾普及到15万元以下车型。

据邱纯潮介绍,MX的数字化新品也将发布,会进一步加速提升激光雷达在15万元以下车型中的搭载率。

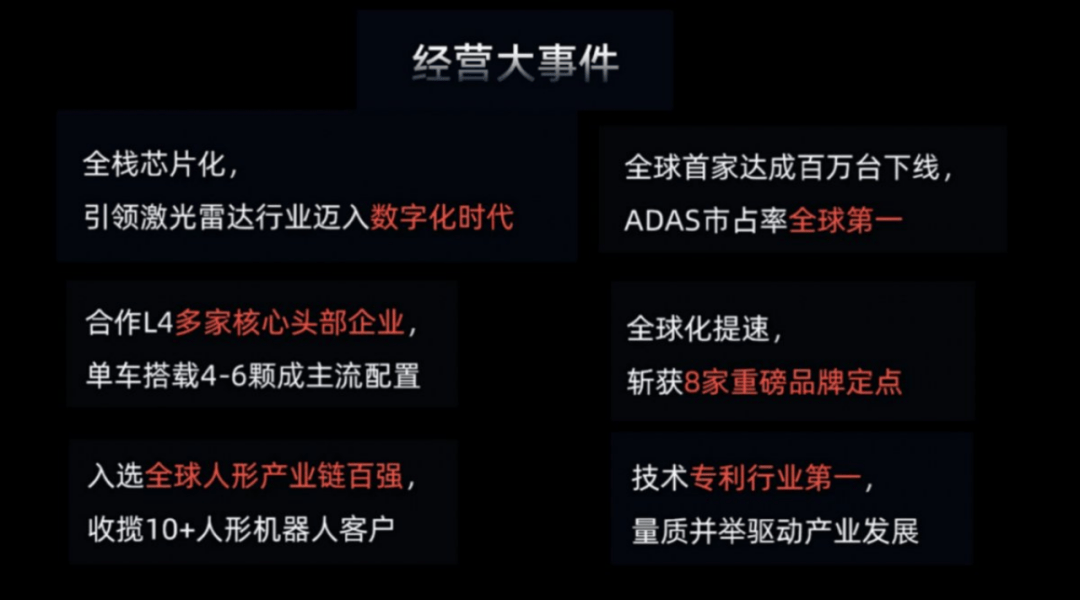

技术向上方面,2024年,速腾聚创基于自研技术,在MEMS扫描系统、发射端的VCSEL阵列、接收端的SPAD面阵以及激光雷达专用SoC等核心模块,均率先实现了芯片化集成,并在分辨率、精度等关键性能指标上实现颠覆性突破。

速腾聚创今年1月发布的全球首款“千线”超长距数字化激光雷达EM4,具备最高1080线、最远600米的探测能力,为智能驾驶提供1080P级的高清三维感知。目前,EM4已获得来自国内主机厂和海外头部新势力的多家车企定点。

在多元化布局上,速腾聚创广泛拓展了激光雷达硬件及感知解决方案在汽车以外行业的应用案例,例如农业机器人、检测机器人、物流机器人、V2X 解决方案和参考解决方案等,扩大市场覆盖范围。截至 2024 年 12 月 31 日,速腾聚创在机器人及其他非汽车行业已服务约 2800 家客户。

为了支持更多移动机器人实现自主化,速腾聚创发布了Active Camera的首款产品AC1和AI-Ready生态。速腾聚创将推出智能“Robo-FSD”解决方案,旨在满足移动机器人在高速和低速场景下的自主导航需求。

禾赛科技在技术发展上更注重产品性能,通过自研SPAD芯片和第四代芯片架构等技术突破,推动行业向更高性能、更低成本方向发展。

一方面,在高性能路线上,禾赛的产品分辨率、扫描范围等参数处于行业领先水平其高性能产品如AT128和FT120,其垂直整合能力强,自建产线实现全流程控制,结合算法优化和硬件设计优势,产品更适配L3及以上高阶智驾需求满足高端自动驾驶需求。

另一方面,禾赛也在为车企提供高质量、高性能、低成本的激光雷达解决方案,助力实现“智驾平权”。

此外,与速腾聚创类似,在车载激光雷达之外,禾赛也前瞻性地挖掘起人型机器人的市场,并在机器人市场的布局初见成效,机器人市场的高毛利特性为禾赛提供了新的盈利增长点。

2024年12月,禾赛面向机器人市场的单月交付量已超2万台,预计2025年将为MOVA智能割草机器人交付六位数订单,并与Agtonomy合作赋能无人农业车辆,其是全球最大轻型工程设备制造商的无人农业车辆解决方案合作伙伴。

今年1月,禾赛在CES 2025正式发布面向机器人领域的迷你型超半球3D激光雷达JT系列,并宣布已开始向客户量产交付。JT系列可广泛应用于人形机器人、配送机器人、清扫机器人、AGV、港口物流自动化、静态感知等多个领域。

合作定点与产能

截至 2024 年 12 月 31 日,速腾聚创在全球已与超过 310 家汽车 OEM 和一级供应商建立了合作关系。

速腾聚创已获得 95 款车型的量产设计订单,与 28 家汽车原始设备制造商(OEM)和一级供应商建立了合作关系,并为 32 款车型实现了量产。

2024年,速腾聚创共建立了8个海外和中外合资品牌合作伙伴关系,包括一家新的顶级中美合资汽车制造商和所有三家日本顶级汽车制造商,覆盖欧洲、北美和亚太地区的主要汽车市场。

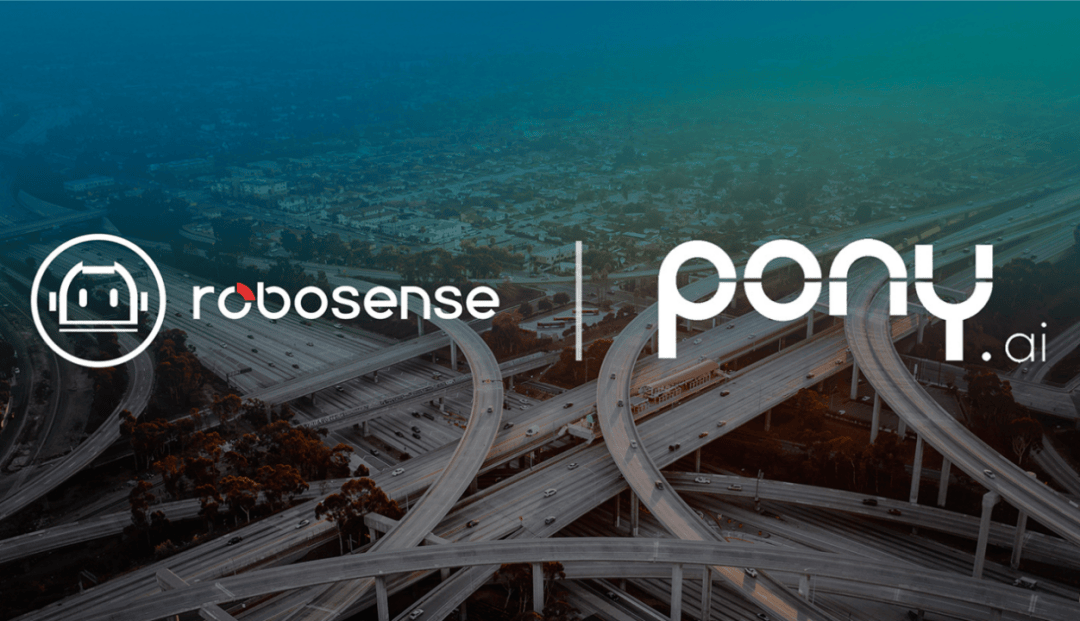

在Robotaxi和Robotruck领域,速腾聚创与大多数核心行业领导者建立了合作伙伴关系,与其中六家已经签署了正式的大规模生产协议,包括Pony.ai、WeRide和北美硅谷的顶级L4自动驾驶公司。

截至2024年12月31日,速腾聚创已为全球机器人和相关行业的2800多家客户提供了产品和服务。2025年,该集团加速了与新兴机器人行业合作伙伴的合作,与Coco Robotics、Rhino Robotics、Kua Robotics、EasyGo Smart Driving、New Stone Robotics和LionsBot等公司建立了战略合作伙伴关系,为机器人的大规模商业应用提供支持。

速腾聚创拥有三个内部制造中心,其中两个位于深圳,一个位于深圳山;还通过关联公司 Luxsense 在东莞投资了一个制造中心。在未来的两年内,速腾聚创预计可达到200万台激光雷达年产量。

截至2024年底,禾赛科技已与22家国内外汽车厂商的120款车型达成量产定点合作关系。据公开数据,2024年中国市值最高的10家汽车制造商中,有9家已经与禾赛达成了量产定点合作关系。

禾赛2024年第四季度与奔驰达成了多年独家定点合作,覆盖其燃油车和新能源汽车的多款车型,是至今为止海外前装量产激光雷达领域规模最大的订单。这次合作一方面体现了禾赛国际化业务布局的广度和深度,该定点进一步巩固了禾赛在欧洲市场的战略布局;另一方面更彰显了全球顶级主机厂对禾赛激光雷达产品力与量产交付能力的高度肯定,为其全球化拓展注入了强大动力。

在国内,目前,ATX已获得比亚迪、奇瑞、长城、长安、岚图等11家国内头部车企的多款车型定点合作,于2025年启动大规模量产,并被众多主机厂客户规划为2025年量产车型的标配。

在L4自动驾驶领域,禾赛2024年交付量约7000台。在全球头部 10 家 L4 自动驾驶公司中,有 9 家使用的是禾赛高性能激光雷达。禾赛还是百度萝卜快跑无人驾驶平台的独家主激光雷达供应商,单车搭载 4 颗超高清远距激光雷达 AT128,这或将成为 Robotaxi 激光雷达市场最大订单。

2024年3月,禾赛的麦克斯韦智造中心正式启用,这是全球首个研发与制造一体化的激光雷达智造中心。李一帆表示,在强劲需求下,禾赛将于2025年第一季度启动新的生产线,并将于2025年第三季度开始生产。到2025年底,禾赛的年产能预计将达到200万台。

激光雷达交付量预计2025年将飙升至2至3倍,达120万至150万台,其中机器人领域激光雷达交付量预计将达近20万台。

降本增效实施策略

目前业内的普遍共识是,激光雷达能够继续依靠规模摊薄成本,让价格实现进一步下降。在这个过程中,既有技术进步推动的降本,也有性能简配带来的降本。

从两家企业的表现来看,速腾聚创的价格策略主要是通过快速降价抢占市场,短期内见效更快。禾赛科技的降价策略更注重长期规划和利润率的保持,而两者在实现路径和市场定位上各有侧重,但都旨在推动激光雷达的普及和应用。

一方面,半固态激光雷达的大规模应用,让产品的整体成本开始降低。目前大规模上车的半固态激光雷达采用的转镜、MEMS振镜结构方案,都通过简化扫描结构实现了激光模块数量的降低,有效降低了成本。

另一方面,芯片的集成化也是激光雷达降本的主要途径,将探测器、信号处理等集成到芯片中能够大幅降低传感器物料消耗和制造成本。

邱纯潮强调,芯片化是推动价格下降的核心因素。通过研发高效率的ASIC(专用集成电路)芯片,速腾聚创能够以更低的成本实现更高的性能。这一技术不仅提高了激光雷达的测量精度,同时也降低了其功耗。

速腾聚创通过芯片化设计和平台化生产降低成本,其采用自主研发的专有芯片(SoC)取代标准芯片来降低成本,每个产品大概能节省100-200元。此外,适当降低或者不提高激光雷达的性能,也是现在激光雷达能够变得便宜的重要原因。

速腾聚创2024年4月发布的新一代激光雷达MX上使用了量产 SoC 芯片—— M-Core ,其让激光雷达电路板面积优化了50% ,功耗降低了40%,成本相应降低了50%

根据速腾聚创年报,ADAS应用的产品平均单价由2023年的3200元降低到2024年的2600元。机器人及其他产品的激光雷达单价从1.12万元降低到8100元。速腾聚创还曾表示,今年部分新产品的成本将降至200美元以内,也就是千元人民币的水平。

禾赛则是通过自研芯片和自建工厂实现成本降低99.5%,保持合理毛利率的同时推动激光雷达成为智能驾驶的“标配安全件”。这种技术与制造的协同优势,是禾赛能够在竞争中脱颖而出的核心竞争力。

禾赛科技发布的基于第四代芯片架构的超广角远距激光雷达ATX,对比核心性能参数可以发现,除了功耗、重量和体积,ATX在其他参数上并没有明显提升,但第四代芯片架构降低ATX雷达成本20%-30%,支持200美元级产品量产。

禾赛科技通过自主研发芯片、优化生产流程以及提高工厂开工率来降低成本,并计划扩大杭州工厂的产能,以支持大规模量产。数据显示,禾赛在8年内已经将激光雷达的价格降低了99.5%,而在2025年,禾赛科技宣称计划再将激光雷达价格减半。

小结

随着自动驾驶和ADAS技术的普及,激光雷达市场需求不断增加。2024年,速腾聚创凭借ADAS市场爆发实现营收高增长,禾赛科技则通过技术降本和海外合作实现盈利。两者均加速产能扩张,但速腾更侧重中低端车型,禾赛聚焦高端及机器人领域。

行业整体向低成本、固态化方向演进,预计2025年激光雷达将加速渗透至10万-20万元车型,并在机器人市场打开新增长空间。

在“时光焕新计划”中,一汽丰田针对普拉多、皇冠陆放、格瑞维亚、亚洲龙、荣放、锐放等核心车型设置了梯度补贴政策。

35.98万元起,家庭智慧旗舰SUV问界M8正式上市

Aurobay 喜获 PACE 大奖,中国混动技术跻身全球前列

4月15日,捷途汽车旗下全新中型混动SUV山海L9正式上市。

全民四驱时代 二代哈弗枭龙MAX上市限时11.68万起

超舒适AI大七座2025款小鹏X9正式上市,起售价35.98万元

腾势N9鱼钩测试180km/h,下一个挑战更高速度会是谁?

“一反常钛·3生万象”,方程豹钛3自发布起便吸睛无数,凭借其独有的“1机3舱”潮流配置、“E+2C”智能三件套及“iCT”安全三件套,具有科技越级、空间越级、配置越级的超值价值,同时惊喜的价格和权益也进一步实现了“科技潮品,全民共享”。钛3将和所有用户一起,开创科技潮品新时代。

维港首秀!沃飞长空AE200亮相香港特别行政区

4月16日,岚图汽车在北京国家体育馆举行天元智架 安心智驾为主题的L3级智能架构技术发布会。

在电动化、智能化浪潮下,中国汽车行业虽占据先发优势,却深陷同质化竞争与价格战困局。

新港集团西南七店联合开业暨钛3上市发布会盛大启幕

比亚迪方程豹钛3正式上市,13.38万起,政策权益更惊喜!

在汽车产业加速迈向智能化、电动化转型的关键节点,为期五天的2025第十五届贵阳国际汽车展览会暨新能源·智能汽车展|房车露营展——爽爽贵阳·焕新消费季·暖心购车节(以下简称:贵阳国际车展)将于4月17日在贵阳国际会议展览中心盛大启幕。本届车展以“焕新出发·智享黔行”为主题,汇聚70......

新车全新智己L6将于4月18日亮相+预售日前,智己汽车宣布,全新智己L6将于4月18日正式亮相,并开启全国预售。新车主要针对外观和配置进行调整。

仅用时31个月,理想L系列卖了100万辆,今天,它已经成为中国增程SUV市场销量最大的产品家族。从理想L9到理想L6,车车皆爆款,理想L系列怎么做到的,车主对理想汽车如何评价,我们去市场一探究竟!

4月16日,“天元智架 安心智驾”岚图L3级智能架构技术发布会在国家体育馆成功举办,岚图发布其L3级智能架构——天元智架。

车坛快报|工信部发布电动汽车电池新国标,哪吒被曝半年未交车

比亚迪方程豹钛3正式上市,13.38万起,政策权益更惊喜!

干得漂亮!比亚迪鲨鱼在澳单月出口破5000

京公网安备 11010102004670号

京公网安备 11010102004670号