导语

真正的较量将不仅是技术指标的比拼,更是数据资产、算力基建与商业模式的综合对抗。

在今年上海车展上,Momenta创始人曹旭东被戏称为这届车展“最忙碌的CEO”。

原因是包括通用别克、一汽丰田、本田中国、凯迪拉克、上汽奥迪、智己汽车、上汽大众--七大重量级品牌接连宣布与其深化战略合作。除此之外,Momenta还与日产、大众、奔驰、奥迪、比亚迪、广汽等多家国内外车企建立了合作。

看似已经跻身头部梯队,但Momenta还面临诸多挑战。

例如Momenta积极参与各大主机厂的高阶项目,却在量产车型的上量方面进展缓慢,同时,Momenta高阶配置真正实现规模量产的车型有限,算力方面存在不足;Momenta在发展过程中,研发支出过大,且需应对市场变化调整策略等。

曹旭东也曾表示,智驾越往后越难,当下一年投入小几十个亿,就能做到第二梯队或准第一梯队水平,但再往后,要几百亿才能做到同样水平。据悉Momenta其2023年研发费用仍占营收比的78%,远高于行业平均水平。

“差距可能在拉大,而不是在缩小。”

所以包括Momenta、华为这些处于智能辅助驾驶功能第一梯队的品牌该如何留在终局牌桌上?

先来看看Momenta,其实鲜少人知道,Momenta能走到今天最得感谢上汽。

Momenta成立于2016年,上汽集团作为Momenta第一大外部投资机构,早在彼此间的深度合作中拿得先机。在2018年,Momenta便和上汽开始合作预研记忆泊车项目,成为Momenta的大客户。

2020年,智己品牌成立,智己顺势成为Momenta首个整车智能辅助驾驶方案用户,时至今日Momenta的官方测试用车仍为智己品牌。也因为智驾方案在智己成功量产,给Momenta做了背书,后续带来了大批客户。

曹旭东曾表示:“智己是最懂Momenta技术价值的合作伙伴,我们愿意将所有创新优先落地在这里。”

即使智己前期的销量未能有漂亮的表现,但Momenta也借此收获了足够多的曝光与认可。

巧的是,Momenta又遇到了一个时机,那就是除少数头部厂商如“蔚小理”、特斯拉及鸿蒙智行等采用全栈自研模式之外,大多数车企则选择与第三方智驾供应商战略合作。原因在于与第三方供应商合作,可以绕开漫长的测试、训练和验证过程,快速“补课”上车。

但又因为这些主机厂对智驾方案的安全性、性价比,兼容性要求很高,曹旭东坦言量产过程的不易,“跟中国车企合作起码‘敲门’要敲3年,国际车企‘敲门’要敲5年以上,真正量产时间可能需要10年。”

比如Momenta跟某跨国车企从2017年开始接洽,到通过供应链准入、真正量产落地,中间花了8年时间。

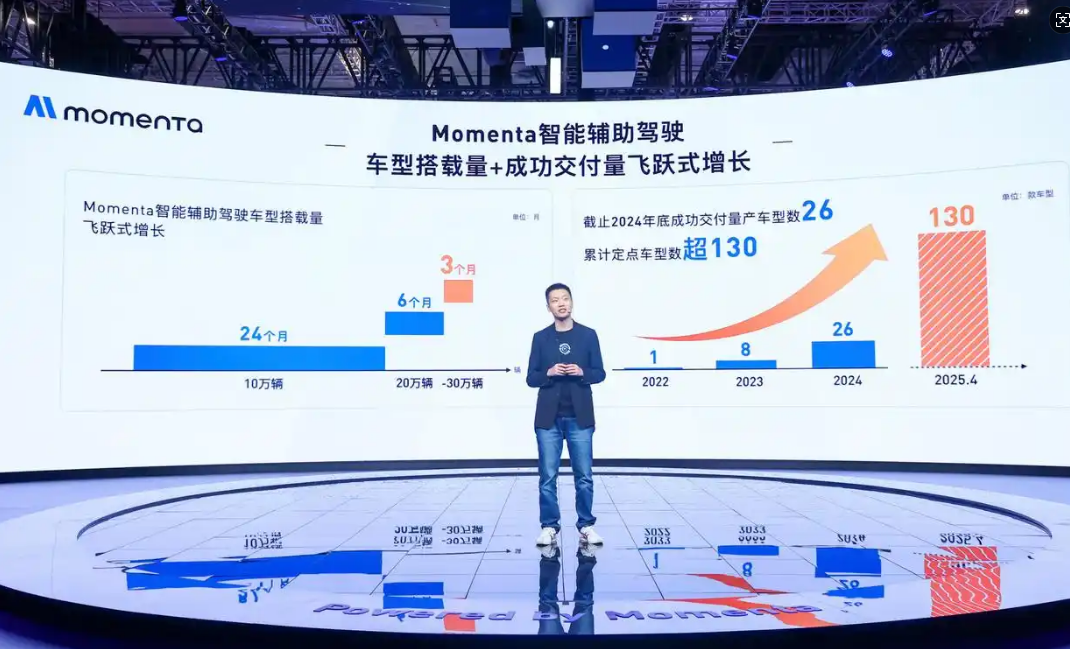

虽然时间长了一些,但自2022年实现首个车型的量产交付后,Momenta开启了从0到1的快速拓展阶段。2023年,实现8款车型量产交付。2024年跃升至26款。目前,Momenta累计合作量产车型已超130款,覆盖了不少国内外顶级品牌。

另外,“含华量”三个字始终是智能辅助驾驶技术的热度词之一。

华为派以华为强大的技术生态为依托,在智能辅助驾驶领域迅速崛起,吸引了众多车企加入其阵营。华为与车企的合作主要分为鸿蒙智行、HI模式和零部件模式,前两者均涉及量产辅助驾驶系统合作。

华为深厚的技术积累,使其能够为车企提供智能辅助驾驶解决方案,同时其强大的品牌力也为合作车企带来显著的营销助力。华为智能汽车解决方案BU首席执行官靳玉志在2024年就表示,接下来有7家车企的10个品牌会采用乾崑解决方案,包括长安深蓝、赛力斯问界、岚图等,预计采用华为智驾的汽车超50万辆。

除了华为和Momenta这两家第三方高阶智驾供应商之外,目前还有Bosch+WeRide、百度和元戎启行正在助力城市NOA成功规模化量产上车。

但实现“全国都能开”是赢得智能驾驶辅助下半场竞争的关键分水岭。

当前,这5家头部均采用“无图”方案,而华为和Momenta凭借端到端大模型和数据驱动的技术优势,已经率先实现了“全国都能开,全国都好开”的城市NOA功能,形成了与其他供应商的明显技术实力差异。

相较市场上绝大多数实现端到端大模型的供应商或车企仍采用两段式架构,Momenta又是国内首个实现“基于一段式端到端大模型”规模化量产的智能驾驶供应商。

佐思汽研分析师指出,一段式架构可降低20%以上的系统响应延迟,但在数据清洗和模型训练成本上需额外增加35%投入,这恰是Momenta与华为等头部玩家建立技术壁垒的核心战场。

另一方面,行业洗牌正从技术层面向资本端传导。2024年以来,元戎启行、轻舟智航等企业估值回调超30%,而Momenta在最新融资中仍保持18%的溢价,显示出资本市场对头部企业的资源倾斜。

值得一提的是,佐思汽研在报告中预测,2025年将成为城市NOA“普惠化”发展历程中的关键里程碑,技术将从“功能验证期”迈向“规模化普及期”,届时城市NOA技术将首次切入“10万至15万元”的主流细分市场。

预计在未来两三年内,这一细分市场将成为各厂商竞相发力的关键领域。

以基础辅助驾驶细分赛道为例,伴随着AEB标配时代到来,也将带动辅助驾驶相关产业链每年新增市场需求规模超百亿元。高工智能汽车研究院监测数据显示,2024年,中国市场(不含进出口)乘用车前装标配AEB搭载率为62.86%,但在10万元以下以及10-15万元两个价位车型的搭载率仅为3.11%和48.27%。

2024年中国市场乘用车入门级L2及以下辅助驾驶前装搭载已经高达52.44%;而以NOA为代表的中高阶辅助驾驶前装搭载率仅为8.62%。尤其是10-20万元价位区间前装标配搭载率仅为1.31%,属于明显的市场洼地。

接下来,传统入门级L2级ADAS市场将进入高速NOA中阶市场快速升级替换。而在城区NOA的高阶市场,正在引发一轮升维战。

高工智能汽车研究院监测数据显示,2025年1-2月中国市场(不含进出口)乘用车前装标配(含免费促销)城区NOA交付新车16.09万辆,同比增长240.89%,标配搭载率突破5%。预计2025年国内市场乘用车前装标配NOA(领航辅助)将超过400万辆,有机会突破20%大关。

所以基于规模量产后包括“华元魔”、轻舟、卓驭等供应商已经展开剧烈的市场份额争夺战。按照地平线创始人兼CEO余凯的判断,2025年将迎来真拐点,而接下来的三年将是竞争的关键三年。

毫无疑问,自动驾驶行业的竞争已进入深水区,头部企业的技术壁垒与资源门槛正以指数级攀升。

Momenta凭借先发优势与差异化技术路线占据市场高地,但华为的全栈生态与特斯拉的数据闭环正在重构竞争维度。特别是当城市NOA向10-15万元市场渗透时,真正的较量将不仅是技术指标的比拼,更是数据资产、算力基建与商业模式的综合对抗。

这场关乎未来出行话语权的战役中,既需要百亿级资金的持续输血,更考验企业平衡短期量产与长期创新的战略定力。最终能留在牌桌上的玩家,必然是那些在技术前瞻性、成本控制力和生态协同性上建立三位一体优势的少数派。

注:图片部分来源网络,如有侵权,联系删除。

“这一次,蔚来要靠自己从谷底走出来。”

在8月底刚刚预售了全新沃尔沃XC70,而日前沃尔沃又一款新能源SUV曝光。这款车便是沃尔沃EX60,新车将作为沃尔沃XC60的纯电版本,这似乎也意味着沃尔沃的新能源战略开始加速。

9月5日,2025世界智能产业博览会在重庆盛大启幕。作为中国新豪华汽车代表品牌,问界携全系车型——问界M9、问界M8、全新问界M7、问界新M5 Ultra登陆重庆国际博览中心N5赛力斯集团展馆,凭借领先的产品实力和技术创新,彰显中国汽车在智能时代的技术自信和向上突破。

比亚迪巨额研发投入迎来技术爆发!

上市24小时大定订单突破10000台,问界M8纯电版引爆家庭出行市场的终极密码居然是这个?

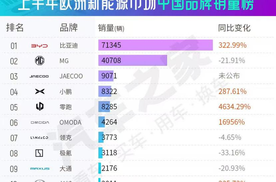

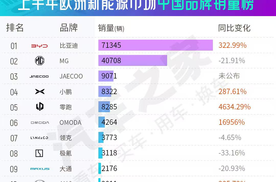

在2025年上半年欧洲新能源市场中,比亚迪以71,345辆的销量成绩,高居新能源市场中国品牌销量榜榜首,同比增长322.99%,增幅显著。

中国汽车,正闪耀欧洲!比亚迪以实力说话,交出了一份令人惊艳的成绩单。

宠爱武汉新生,岚图汽车连续两年护航大学生迎新季

盈利曙光在前方,蔚来还差几步能看到呢?

当先锋,打头阵!比亚迪纯电动环卫车护航九三阅兵

2025年9月5日,第五届长安汽车科技生态大会和2025世界智能产业博览会共同于重庆盛大开幕。长安汽车正式发布智能化品牌“新长安·新安全——天枢智能”。

性价比拉满?车展直击2026款eπ008,是你的菜吗?

重大突破!比亚迪引领欧洲新能源市场

北欧豪华全面升级!全新XC70续航性能双优,传统品牌反击?

比亚迪第零方阵集结完毕保障九三阅兵,十年三度亮相

别再吹欧美车企了!比亚迪在欧洲新能源市场的操作,直接把“老大哥”们都整懵了。今年上半年一路狂飙,销量和增速都甩对手几条街,连意大利、西班牙的新能源销冠都收入囊中。要知道欧洲可是汽车圈的硬核战场,比亚迪能在这虎口拔牙,这实力不言而喻!

自主向上与绿色转型的双重奏。

赛力斯亮相2025世界智能产业博览会 引领技术智能化浪潮

据汽车之家近日发布的2025年半年销量榜显示,今年上半年,比亚迪在欧洲新能源市场成绩斐然,成为中国品牌出海的新标杆。

销量和营收增加,却有超过半数的车企或净利润继续减少或净亏损加大。

京公网安备 11010102004670号

京公网安备 11010102004670号