“日系车占全球四分之一份额”,向来是日本制造业的骄傲,那么换道超车之后的中国汽车品牌,能做到什么水平?

日前,从统计机构到海外媒体,都打出“到2030年,中国汽车产量将占全球近三分之一”的标语。通常都被解读为中国汽车工业崛起,但也有个别往“中国制造”上面靠拢。

另一方面,国内汽车产业内部人士都能感受到价格战和内卷带来的压力,而这些因素也被海外所感知。

总结下来,就是中国汽车将有三分天下,但尚需闯两道难关。如果能够解决生产率和价格战的问题,那么中国汽车品牌的“三分之一全球份额”将更具备含金量。

“中国一年汽车产销量三千万辆,全球一年汽车产销量九千万辆,不是早就达到三分之一份额了吗?”

实际上,这里艾睿铂咨询公司和彭博等外媒所指的,是中国汽车品牌占据全球车市份额达到30%,目前还远未达到“三分天下”的水平。

也就是说,国内每年三千万辆汽车的总产销量,要去掉四成左右的合资品牌汽车,但要加上五六百万辆出口中国品牌汽车,大约在两千万辆左右。

按照JATO、艾睿铂等公司的统计,2024年中国汽车品牌国内外总销量首次超过美系品牌,达到20~21%,仅次于日系车的24~25%。当然,这些机构往往统计的是乘用车或者轻型车。按照中汽协数据,2024年,中国品牌乘用车共销售1,797万辆。而海外机构统计的全球轻型车销量为8,900万辆。自主乘用车加上少量轻型商用车后,占比确实在20~21%左右。

艾睿铂咨询公司去年和今年发布的报告都预测称,中国汽车制造商预计到2030年将占据全球汽车销量的 30%,高于2024年的21%,其中东南亚、中东、非洲和南美洲等新兴市场预计将实现最显著的增长。

这意味着届时中国汽车品牌在全球份额将超过日系车,真正让民族工业的汽车分支占据全球市场头把交椅。

2023年中国实现汽车出口491万辆的成绩,超过日本成为第一汽车出口国,自此,海外市场成为中国汽车重要方向。

目前全球各大区域中,美国因为关税和政治因素而难以成为出口市场首选,东南亚、中东、拉美和欧洲都在涌入大量的中国汽车。

根据机构所述,中国汽车出口的激增正在重塑全球汽车市场,大量价格亲民的汽车涌入各国,引发了一场价格战,从墨西哥到马来西亚的汽车展厅都受到了影响。

中国制造的汽车正在南美洲部分地区的街道上占据主导地位,而比亚迪等汽车制造商生产的价格低廉但质量超高的电动汽车正在赢得欧洲数千名消费者的青睐。

除海湾地区外,还有众多国家推动了中国的出口热潮。墨西哥是北美汽车市场的重要参与者,进口了价值24亿美元的汽车,而俄罗斯尽管存在地缘政治复杂性,仍是一个重要市场,进口额达22亿美元。

分析人士认为,中国汽车制造商正着眼于海外更高的利润率。地区市场将受到冲击,但价格竞争可能不会像中国国内那样激烈。不过,老牌汽车制造商对中国汽车出口对其收入流的影响表示担忧。保护当地就业、利润结构和预算的压力会越来越大。

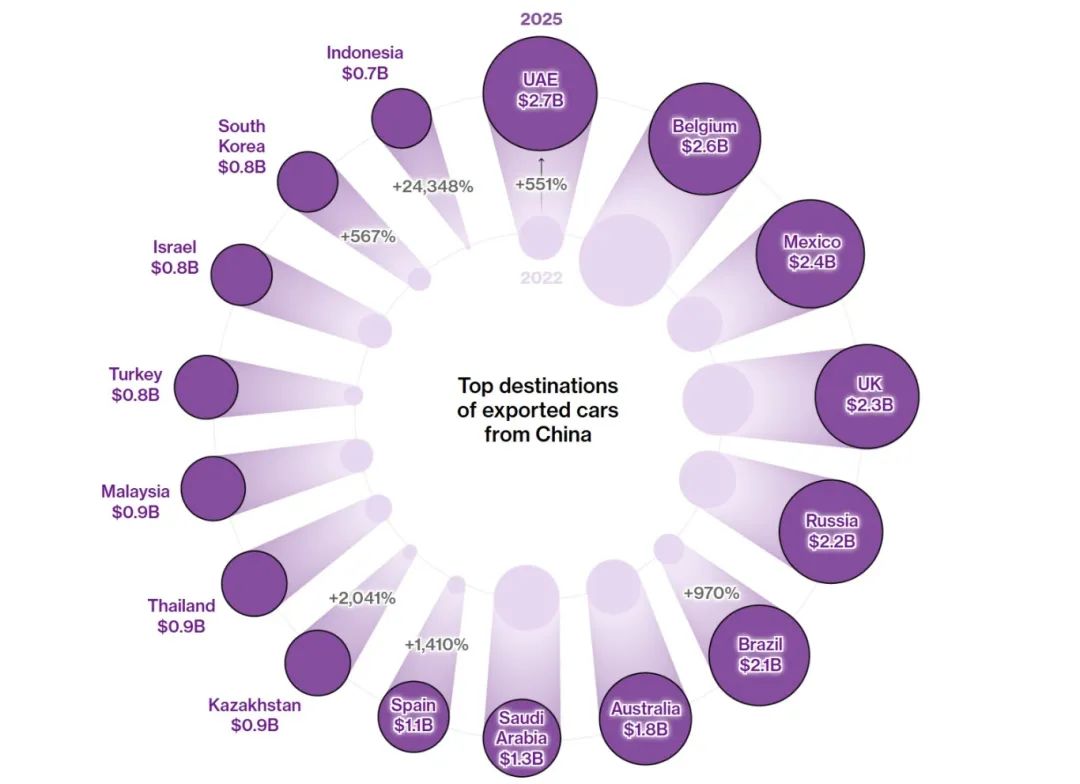

近期的贸易数据生动地说明了这种出口激增的程度。2025年前五个月,中国汽车出口达到新高峰,出口总额较2022年几乎增长了两倍,达到373亿美元;仅对联合酋长国的出口额就达到27亿美元,较2022 年增长551%,凸显了中东对中国汽车不断增长的需求。

中国汽车产业的飞速发展,当然也避免不了“副产品”,其中包括产能过剩和价格内卷。国家目前也在呼吁产业理性发展,反对内卷。

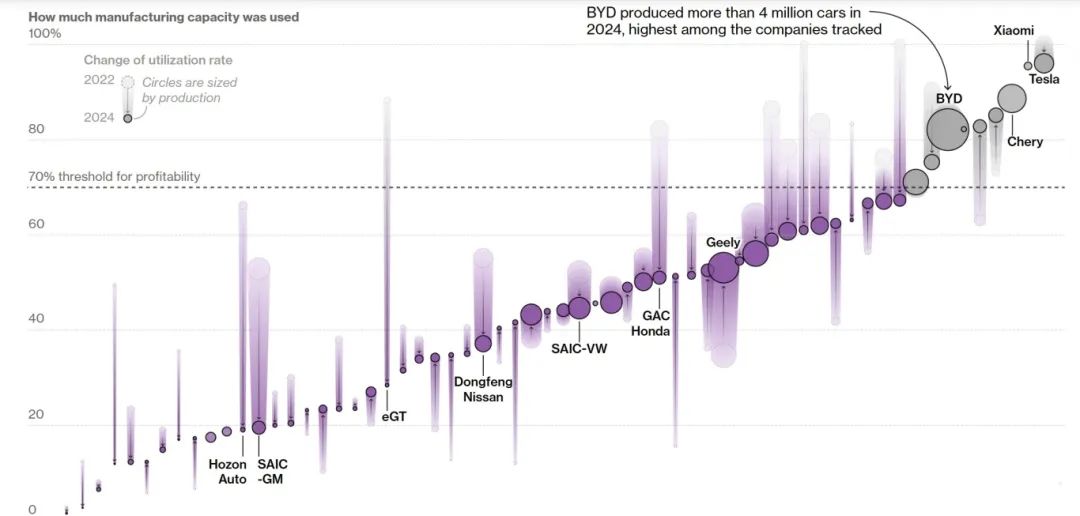

此前“大干快上”的浪潮,让国内迅速建立起庞大的产能规模,甚至远超过中国作为全球最大汽车市场的需求。按照成熟市场经验,工厂产能利用率/开工率需要超过70%,才能实现盈利和可持续发展。

根据机构统计,在2024年国内70家活跃的汽车制造商中,只有15%左右的工厂达到70%产能利用率的盈利最低可行标准。

相形之下,头部车企产能利用率相对较好。以比亚迪为例,2022年至2024年期间产销持续攀升,工厂产能利用率保持在80%至85%之间。

工厂产能利用率最高的车企是特斯拉,除了在国内销量持续走高,上海工厂生产 Model 3轿车和Model Y SUV还出口到亚洲其他市场和欧洲,因而产能利用率高达96%。诸如赛力斯问界、小米等热销汽车品牌的产能利用率都较高,不过小米长期表示难以快速交车是因为产能不够,但数据显示小米工厂产能利用率低于特斯拉的96%。

部分合资车企,以及衰落的尾部造车新势力,工厂产能利用率最低,例如合众汽车/哪吒汽车处在垫底位置。

价格战内卷,则是中国汽车行业面临的另一重困境。

根据乘联会统计数据,2023年中国市场乘用车单车均价达到18.3万元的高峰,比2019年的15.1万元高近20%。但2024年下跌至17.7万元,这还是在问界M9等高价车大量进入市场的前提下的结果。2025年上半年,乘用车单车均价位17.1万元,略低于2022年的水平。

不过仔细观察2025年1月的17.0万元、3月的17.3万元和6月的17.4万元变化曲线,可以发现价格正在缓慢回升。一方面问界M8等高价车销量在增长,另一方面国家也在阻止价格内卷进一步破坏产业氛围。

就眼下而言,汇丰控股分析师认为气温较高的月份,价格战不太会立即缓和,这是由于夏季通常是销售淡季,考虑到整体需求不温不火且消费降级,汇丰预计价格环境可能仍将面临压力;汽车行业目前正处于深度整合过程中,尚未达到转折点。

某种意义上,汽车出口提速,和国内汽车产能过剩、市场内卷加剧存在关联。

在国内经济增长放缓和竞争加剧的情况下,许多中国汽车出口商正积极转向出口市场,将汽车销往全球各地。

但是分析人士指出,海外市场并不总是可靠的退路。地缘政治因素和建立海外销售渠道的前期成本可能会阻碍实力较弱的企业出口,这意味着“只有实力更强的公司才能做到”,艾睿铂驻上海董事总经理Stephen Dyer表示。

其指出,2024年中国前五大出口商的平均产能利用率为57%,高于行业整体水平。

盛博公司分析师Eunice Lee领衔的团队表示,比亚迪能够大幅降价而不对自身财务造成过度影响,得益于其广泛的垂直整合——比亚迪自行生产电池和芯片,因此免受许多供应链问题的困扰,这是一个强大的优势。

另外,比亚迪去年销量424万辆,成为国内销量最高汽车公司,规模经济也强化了其竞争力。

试图效仿比亚迪的竞争对手将“面临漫长且成本高昂的过程”。Eunice Lee称:“虽然从技术上讲,比亚迪有能力实现更高的短期利润率,但管理层选择了一种更具策略性的方式,在短期利润与扩张之间寻求平衡。”

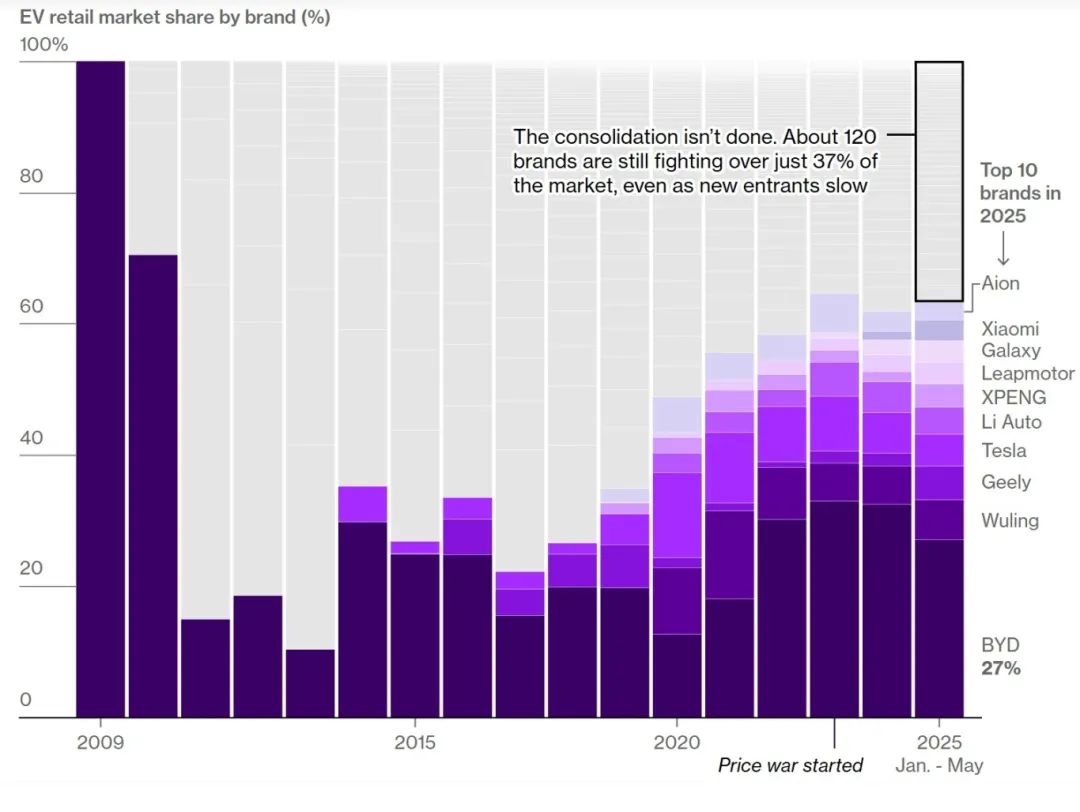

许多初创的造车新势力在过去几年中纷纷倒闭,2018年政府补贴的取消进一步抑制了新进入者的涌入。然而,尽管面临这些不利因素,新的参与者仍不断涌现,这表明市场预期中的整合远未完成。

马太效应使得中国汽车公司的表现两极分化,强者恒强,弱者淘汰。截至今年5月,比亚迪占据中国电动汽车零售市场约27%的份额,但仍有大约120个其他品牌在争夺37%的市场份额。

而最终的洗牌在中国可能需要更长时间。一方面,地方政府会参与其中,它们常常会延长一些汽车制造商的运营时间,尽管这些企业的生产效率可能非常低,因为这些公司得到了政府的直接或间接支持。

Stephen Dyer表示:“整合尚未真正开始。” 本土汽车制造商对就业和汽车零部件供应网络的影响都是经济增长的重要渠道。“最终,它会慢慢整合,因为汽车制造是一项真正烧钱的业务。我们预计可能只会有十几家企业存活下来。”

这样的数据,又令人回想起当年马尔乔内和李书福的预测,“未来只会剩下五/十家车企”。数字并不是关键,谁能争取到最后有限的席位,才是最令人头疼而着迷的终极之谜。

7月16日,2025丝绸之路万里行“上合之路・一路向前”大型跨国全媒体活动在西安发车启程。比亚迪作为本次活动的官方指定用车品牌,旗下王朝、海洋、方程豹、腾势、仰望等多款新能源车型组成全矩阵跨国护航车队,为全媒体采访团提供全程出行保障。

在实验室里熬夜啃三明治的某个深夜,当同事指着屏幕上猛士M817的底盘参数惊呼时,我意识到传统越野车的基因链正在断裂重组——东风猛士与华为乾崑的这次握手,不是简单的技术叠加,而是一场机械灵魂与数字智慧的联姻。当军工级的钢筋铁骨遇见华为ADS 4.0的神经网络,硬派越野市场迎来了自己......

开一年亏一半?谁才是电动时代的“理财神车”?

2.67L油耗!续航达2100Km,预售9.78万的银河A7,矛头直指秦L DM

腾势N9 OTA升级,全能驾控再进化

从提车到上牌全中招!“幽灵4S店”乱象揭秘,水太深注意避坑!

当2025年车市半年考成绩单出炉,中国车市再次上演激烈博弈:比亚迪以碾压姿态登顶,自主品牌集体暴走,而曾经叱咤风云的合资巨头们,却在新能源转型的十字路口集体迷失。这场涉及百万辆级销量的博弈,究竟撕开了哪些行业真相?

拒绝妥协!猛士M817用实力证明智能与野性可以兼得

日前,特斯拉官方发布了两张Model Y L车型官图,并配文“金秋见”。而特斯拉副总裁陶琳也是转发该条动态,并表示Model Y L为全场景大六座豪华SUV。作为特斯拉的全新车型,这次瞄准的也是三排六座SUV市场,整体定位介于Model Y和Model X之间,这恰恰是问界和理想......

比亚迪达成全新里程碑,第1300万辆新能源汽车下线

申联驰越上汽奥迪隶属于深耕汽车行业25年的河北申联合盛汽车集团,此次2周年庆典不仅是对过往成绩的总结,更是品牌深耕区域市场的新起点。

比亚迪第1300万辆新能源汽车仰望U7下线,成为全球首家达成这一里程碑的车企!这次下线的车是旗下高端品牌 “仰望” 的旗舰轿车U7,而车主正是我的温州老乡,巴黎奥运会男子 100 米自由泳冠军潘展乐,真帅啊!

如果没有意外的话,广汽昊铂将会是行业中第一个正式量产固态电池车的新能源企业。

比亚迪全球化再进阶,成国际米兰足球俱乐部全球合作伙伴!

近日,作为第二届上海合作组织国家电视节核心活动,2025丝绸之路万里行“上合之路·一路向前”大型跨国全媒体活动于西安盛大启程。作为本次活动的官方指定用车,比亚迪旗下王朝、海洋、方程豹、腾势、仰望的多款新能源车型将为全媒体采访团护航,以“中国智造”之力赋能丝路文明对话,共绘上合组织......

15万左右预算,零跑C10/深蓝S05/宋Pro/星舰7,选谁更合适?

而最近,一位蔚来车主被取消首任车主的“终身免费换电”和“终身质保”权益,引发了业界的广泛关注。难道蔚来汽车要砸自己的招牌,还是另有隐情呢?

比亚迪第1300万辆新能源车下线,潘展乐成为仰望U7车主

超越国标。

红旗,为什么这么“红”?

京公网安备 11010102004670号

京公网安备 11010102004670号