特斯拉创始人马斯克近日宣布,从1月17日起,美国地区客户的完全自动驾驶系统(FSD)价格将从1万美元上调至1.2万美元(约合人民币76507元)。

自2015年开始收费以来,特斯拉FSD的价格在过去6年多时间里上涨了3.8倍,仅去年第三季度就带来8.94亿美元营收(含服务)。马斯克预测,到2022年,FSD将成为特斯拉利润中的重要来源。

如此丰厚的软件收入,是传统车企十年前万万不敢想的。随着新能源汽车的快速普及,软件市场蕴含的巨大蛋糕已经露出冰山一角,引众多汽车制造商和科技公司角逐。

岁末新年,极氪在短短一周之内分别与Waymo、Mobileye合作研发自动驾驶项目。一直强调不造车的华为,迫不及待地赶在2022年到来之前发布AITO问界M5,拉开了鸿蒙智能座舱征战车市的序幕。

当新能源汽车渗透率逼近20%大关,与电动车相辅相成的智能汽车也终于开始步入爆发期,车机、智能座舱、自动驾驶正逐渐成为汽车产品竞争的主战场。

01 车企/科技公司集火智能化

如果说2021年是新能源汽车的井喷期,那么,2022年则是智能汽车的井喷期,近期众多车企、科技公司集火智能化就可看出端倪。

2021年12月29日,吉利控股集团和全球知名无人驾驶技术公司Waymo达成合作,将由极氪品牌为Waymo One无人驾驶车队提供专属定制车辆并在美国投入运营。

就在业内人士感叹吉利汽车的国际资源一如既往的丰富时,一周之后,极氪又宣布与Mobileye深化合作,双方计划于2024年联手推出具备L4级智能驾驶能力的电动汽车。

在自主品牌中独站巅峰的吉利汽车,对行业、市场风向有着极为敏锐的观察力和反应力,之所以在自动驾驶领域连续部署两个动作,说明自动驾驶的风口要来了。

一个有力的证据是,1月5日-7日在美国拉斯维加斯举办的国际消费类电子产品展览会,汽车智能化成为最大的看点。

手握130亿美元智能汽车业务订单的高通公司,发布了数字底盘、数字座舱、Ride视觉系统等产品;英伟达推出8代DRIVE Hyperion自动驾驶平台;英特尔推出EyeQ Ultra自动驾驶计算平台;禾赛科技、速腾聚创、Innovusion等厂商发布或展示了最新的激光雷达产品。

英特尔旗下的以色列芯片公司Mobileye不仅深化与极氪的合作,还与大众集团、福特汽车达成协议,大众将使用Mobileye的众包地图技术在大众、斯柯达和西雅特品牌的汽车中提升ADAS功能的舒适性,福特BlueCruise系统的未来版本将借助Mobileye道路信息管理(REM)地图技术,为多个品牌和车型提供L2+ADAS解决方案。

国内这边,多次强调不造车、只当智能汽车增量部件供应商的华为,开始加速向汽车软件市场发起进攻,标志性事件是AITO问界M5的发布。

国内这边,多次强调不造车、只当智能汽车增量部件供应商的华为,开始加速向汽车软件市场发起进攻,标志性事件是AITO问界M5的发布。

这是首款使用华为鸿蒙Harmony OS系统的车型,承载着华为进军汽车行业的巨大野心,也是华为意欲通过软件“控制”车企的重要试验品。它的上市,正式开启鸿蒙智能座舱在汽车市场的征战史。

02 智能汽车将进入爆发期

为什么这些公司不约而同集火智能化?它们是怎么判断智能汽车时代的风口已经到来?

第一个依据是新能源汽车保有量和渗透率的快速提升。

中汽协数据显示,国内新能源汽车2021年11月渗透率是17.8%,其中新能源乘用车渗透率19%;1-11月新能源车渗透率同比增长7.9个百分点至12.7%,乘用车渗透率同比增加9.3个百分点至14.8%。截至2021年底,全国新能源汽车保有量达784万辆,占汽车总量的2.60%,其中有640万辆是纯电动汽车。

在国外,2021年11月欧洲主要八国新能源汽车渗透率增至27%,1-11月渗透率达19.5%,欧洲整体渗透率也有14%左右。美国新能源汽车在拜登政府的支持下,2021年1-11月累计销量同比增长96%至55万辆,渗透率3.9%,其中11月渗透率5.6%,可见新能源汽车渗透率近期正在快速上行。

新能源汽车保有量和渗透率的快速提升,无疑给智能汽车的发展提供了肥沃的土壤。

不是说燃油车不能使用智能互联技术,由于其响应时间长,使用自动驾驶有一定难度,加上车上的电瓶比较小,能够携带的电子设备很有限,所以油车做智能化远远比不上有天然优势的电车。

第二个依据是特斯拉、小鹏汽车等新势力车企软件渗透率和收入的水涨船高。

财报显示,2021年第三季度,特斯拉包括FSD在内的服务营收为8.94亿美元,占总营收的比重为6.5%。民生证券预测,2030年特斯拉将有超过1800万存量车主用户,其中近80%将成为FSD的订阅付费用户,FSD的订阅服务费收入将达到160亿美元/年,毛利将达130亿美元。

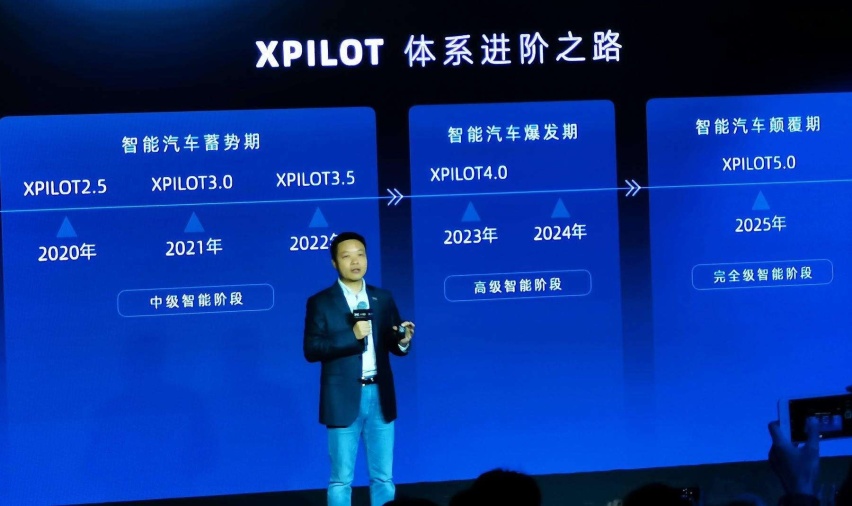

2021年第一季度,小鹏汽车毛利率首次达到双位数,这背后有XPILOT软件收入的一份功劳——XPILOT 3.0(驾驶辅助系统)付费率超过20%,为小鹏创造了8000万元的营收(其中有3000万元是当季产生的)。

尽管小鹏汽车并未透露二、三季度的软件收入,但截至第三季度,小鹏XPILOT 2.5及以上版本的智能辅助驾驶系统渗透率达到89.74%,说明消费者对智能体验的接受程度越来越高。

移动互联网时代有一句口号是“卖硬件不赚钱,卖软件才赚钱”,如今,这句话正在汽车行业逐渐得到应验。

软件收费为企业营收带来了巨大的想象空间。在未来的汽车行业,软件将成为企业利润的主要来源,这也是华为坚持不亲自造车,而要成为“智能汽车的增量部件供应商”的真相。

03 传统车企最终沦为代工厂?

当前,智能汽车赛道的玩家有四类:造车新势力、自动驾驶技术公司、科技企业和传统车企。

造车新势力以特斯拉、小鹏汽车为首,自动驾驶技术公司的代表是Waymo、Argo AI、Mobileye、Cruise等等,科技企业的有力角逐者是苹果、华为、百度、小米,传统车企中的头部选手是戴姆勒、大众、通用、丰田、宝马。

从技术先进性来看,造车新势力和自动驾驶技术公司目前掌握了最尖端的自动驾驶技术,结合商业化应用这一块,身为整车制造商的新势力企业依托数量相对庞大的车主用户群体,可以更快捷地进行商业化落地,实现创收。

在智能化赛道,头部造车新势力在现阶段保持领先优势,把其他玩家抛到了身后,但新势力也只是现阶段跑到了前面,在未来的长跑中能否笑到最后还未可知。

自动驾驶初创公司是备受资本市场青睐的玩家,估值动辄几十亿到上百亿美元,头部企业Waymo的估值曾一度达到1750亿美元,超过了除丰田以外的其他所有传统车企,充分说明这些自动驾驶企业在汽车智能化风潮下的发展潜力。

科技巨头是最可怕的选手,尤其是苹果、小米这些擅长打造智能生态的科技企业,无论是科技实力、商业模式、种子用户群体数量还是生态链布局能力,发展潜力都是其他选手无法比拟的。

处境最恶劣的是目前仍牢牢占据汽车行业绝大部分江山的传统车企。

在智能汽车时代,谁掌握了最尖端最成熟的技术,谁就能成为游戏规则的制定者,在未来市值亿万的市场中抢占最多的蛋糕。

自动驾驶初创公司、科技企业与传统车企之间其实是一种竞合关系。在巨大的自动驾驶市场面前,它们互为竞争对手,都希望抢占最大的市场蛋糕,自动驾驶初创公司、科技企业有智能技术却无造车经验,传统车企在造车方面有雄厚的积累,但软件方面是弱项,双方正好形成互补。

更重要的是,自动驾驶和智能座舱的相关研发非常烧钱,动辄以百亿、千亿美元计算,不是随便一家企业都能自主研发的。

资金实力相对雄厚的传统车企在电动化转型的道路上已经很吃力了,除了常规的研发费用,还增加了三电系统的研发投入,再加上智能化相关研发,根本无法兼顾,所以它们只能向外寻求合作。同样在资金上吃紧的科技公司也有同样的需求,于是双方一拍即合,抱团成长。

但是,与以往车企在汽车产业链中的地位至高无上所不同的是,传统车企在与科技公司的合作过程中属于更弱势的一方,很容易沦为科技公司的代工厂。

华为和小康股份的合作就反映了这种趋势,赛力斯和AITO都被打上“华为汽车”的标签,弱势的小康股份已被业内人士视为华为的代工厂。

人间清醒的上汽集团董事长陈虹曾发表“灵魂论”,将自动驾驶解决方案比喻为一辆车的灵魂,可谓形容得恰如其分。陈虹拒绝与华为合作,就是害怕上汽集团最终变成华为的代工厂。

所以,传统车企一般不会与一家科技公司合作,而是多找几家公司合作,比如极氪同时向Waymo、Mobileye抛出橄榄枝,既能最大限度控制风险,又能降低研发成本,最终找到利于自身的合作方式和最优解决方案。

所以,传统车企一般不会与一家科技公司合作,而是多找几家公司合作,比如极氪同时向Waymo、Mobileye抛出橄榄枝,既能最大限度控制风险,又能降低研发成本,最终找到利于自身的合作方式和最优解决方案。

2025年6月30日,腾势汽车宣布亚洲首位斯诺克世界锦标赛冠军赵心童先生正式成为腾势Z9GT车主暨全球代言人。腾势销售事业部总经理赵长江在深圳比亚迪全球总部将腾势Z9GT车钥匙正式交付给赵心童先生。

比亚迪海鸥达成百万销量成就,看这只海鸥如何重塑全球A00级天空!

从感知到细节,雷克萨斯重构豪华体验。

昊铂HL是6月9日提车的,然后遇到了车机在部分场景没信号的故障。 车机的信号故障刚解决,又出现了一个让我哭笑不得的故障。昊铂HL,到底怎么了?

随着夏季高温天气的到来,汽车在高温下的运行面临更多挑战

2025款欧拉好猫上市,限时价7.98万起,A0级纯电小车再升级

随着大家对新能源汽车的关注度越来越高,厂家之间的竞争也越来越激烈。一些账号变成某品牌的水军,专门通过造谣的手段,来黑友商品牌。

流量狂欢的尽头,中国汽车市场站在十字路口。

在今年2月6日赵永坡替董玉东出任欧拉总经理,仅仅4个月后,欧拉品牌总经理一职再易主。

10万元以下不是梦,瑞虎8家族又“特惠”了

东风汽车继续展开行动。

技术与服务双优,星越 L 打破合资神话

【乐阳频道】全家人的幸福生活空间|深蓝S09智趣乐驾体验日

涨跌榜上,旧与新的势力依旧泾渭分明。

6月30日,比亚迪西安工厂内,随着一辆比亚迪海鸥缓缓驶出总装线,海鸥100万目标正式达成。从上市到累销百万,海鸥仅用27个月时间,成为全球最快达成100万里程碑的纯电+A00级车,持续引领A00级市场向精品化方向迭代升级。

6月24日,吉利银河星舰7 EM-i作为001号测试车辆,在中汽中心新能源检验中心,顺利通过行业首次动力电池、油箱同步穿刺试验。

全球热销超100万!比亚迪海鸥树立全球代步车价值标杆

中国车市反内卷的呼声沸沸扬扬,但在这个大潮流中,有人是在装模作样,有人是在浑水摸鱼,最让人意想不到的是,貌似是众矢之的的比亚迪,很可能是第一个站出来结束价格战的车企。

悦达起亚正式官宣冠名 2025 江苏省城市足球联赛盐城赛区,并独家赞助盐城队。

网约车的蛋糕太甜,成车企必争之地,各地网约车销量排名一览

京公网安备 11010102004670号

京公网安备 11010102004670号