把灵魂“托付”华为,赛力斯2023四季度翘尾,2024一季度盈利,形势一片大好,但一起事故让人们反思华为背后的赛力斯,真能扶起来吗?

本次交易完成后,龙盛新能源将成为赛力斯旗下全资子公司。与此同时,重庆国资将成为这家重庆本地新能源汽车代表性企业的第三大股东。国有资本加持,为其日后供应链及产业资源的协同创造更为有利的条件。

1 豪赌问界,扭亏为盈

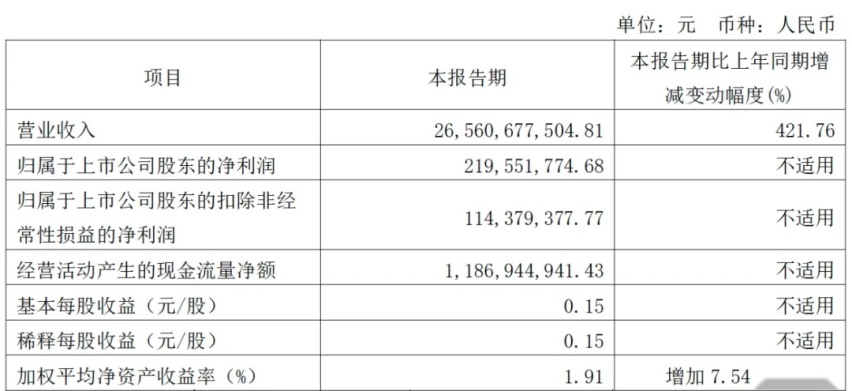

赛力斯2024一季报显示,今年1~3月,新能源汽车累计销售9.48万辆,同比增长374.77%。创下单季度新能源汽车销量新高的同时,季度营收达到265.61亿元,同比猛增421.76%,并已超过2023下半年营收规模。

「图片来源:赛力斯2024一季报」

赛力斯实现季度扭亏为盈,一方面得益于问界品牌拉动下,销量与营收大幅增长;另一方面规模效应让产品毛利率提高。报告期内,其营业成本环比下降8个百分点;与此同时,问界新M7产品毛利率已达到21.5%;赛力斯单车净利润已从去年四季度-1337.21元增长到1923.56元。

2 全年减亏,负债率增高

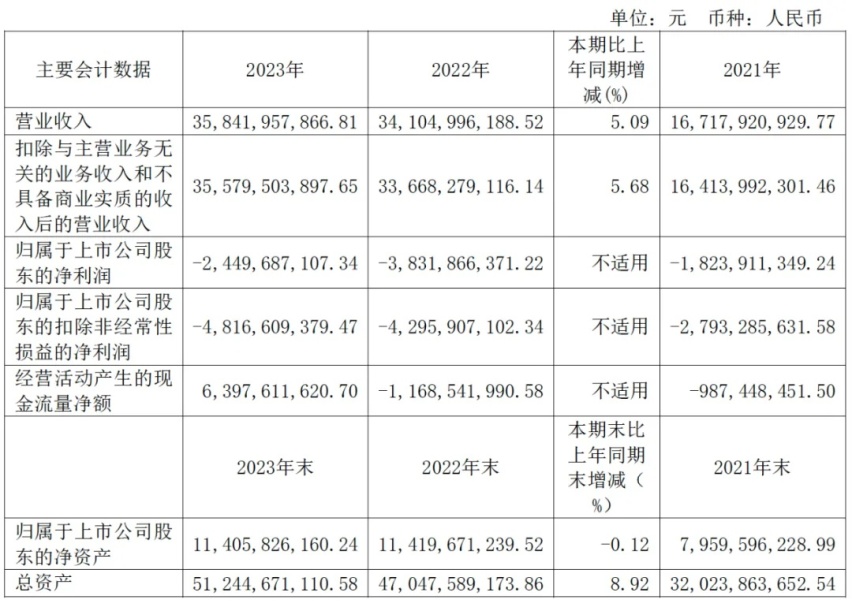

相比传统燃油车板块,明显单车售价更高的新能源汽车,为该公司营收贡献超80%,帮助其营收同比增长5.09%,达到358.42亿元,创下历史新高。

「图片来源:赛力斯2023年度报告」

同时,2023年赛力斯主营业务毛利率较上年减少1.35个百分点,为9.51%。其中,新能源汽车毛利率为9.92%,同比减少3.22个百分点;反倒是传统燃油车板块毛利率同比增加3.3个百分点,达到6.88%。

2023年赛力斯销售费用54.65亿元,同比增长13.39%,再次创下历史新高。其中,仅广宣、形象店建设及服务费一项就高达45.45亿元,占比达到83.17%。

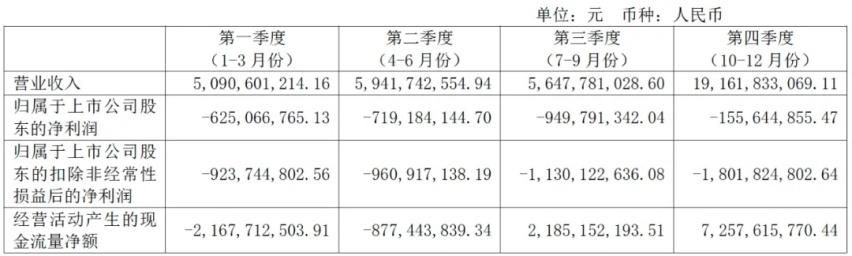

3 四季度业绩“翘尾”

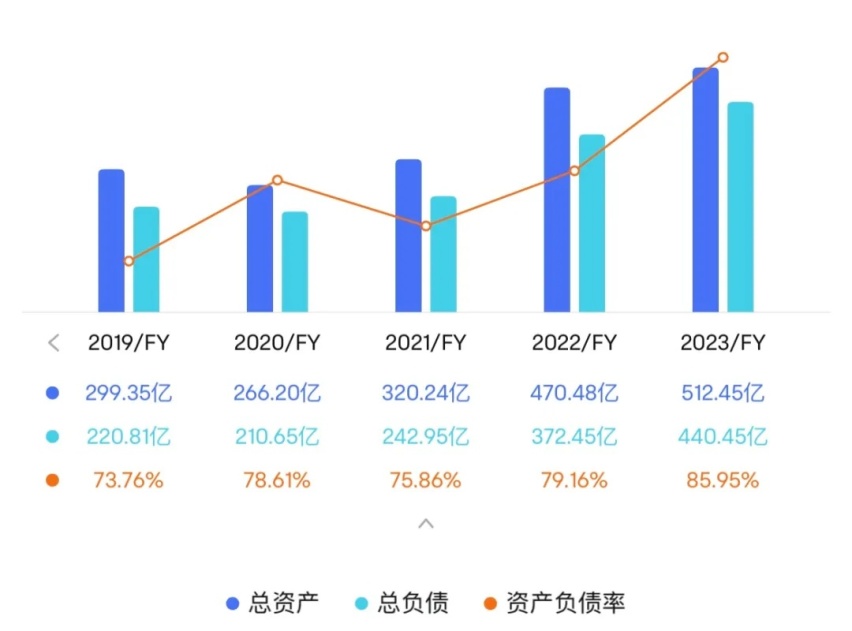

翻看赛力斯2023年各季度财务数据,其第四季度营收达到191.62亿元,而前三个季度的营收规模仅平均50多亿元。

「图片来源:赛力斯2023年度报告」

不仅上半年赛力斯销量同比下滑近20%,赛力斯的股价也一路下挫,来到两年来的最低点24.75元/股。

也正是近两个季度的高调表现,在赛力斯公布2023年报与一季报后,多家券商就此发布研报,分别给出“强烈推荐”、“推荐”、“买入”或“增持”评级。

4 Views of AutosKline

由于过于依赖问界品牌,赛力斯始终都无法让外界打消对其放弃“灵魂”的质疑。

文字为【汽车K线】原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!

「大家好」就是真的好 东风风神L8预售发布

近日,长城汽车股份有限公司(股票代码:601633.SH,02333.HK,82333.HK;以下简称“长城汽车”)发布2025年7月销量数据。7月,长城汽车销售新车104,372辆,同比增长14.34%;新能源车型销售34,593辆,同比增长43.27%;20万元以上车型销售3......

硬派越野配智驾,全新坦克500它来了

近日,《财富》杂志(Fortune)正式发布2025年全球100位最具影响力的商界人士榜单。比亚迪股份有限公司(以下简称“比亚迪”)董事长兼总裁王传福位列第5位,排名较去年的第19位实现显著跃升,刷新中国企业家在该榜单的最佳排名。这一排名的背后不仅是对王传福个人领导力的肯定,更是......

方程豹钛7首台量产车下线!30万级又要出爆款

直击 IAA2025 慕尼黑车展 | 新能源汽车全球化和未来发展趋势(二)

在激烈竞争让很多高不可攀的合资神车、豪车不得不折腰放低了姿态时,有个品牌却将成交均价维持在18.9万,给一众合资、豪华品牌来了亿点点震撼,它就是领克!

新央企新长安,剑指全球汽车前十强

BJ全系销量猛涨,北京越野掀起出行新风潮!

王传福入选全球最具影响力商界人士 看比亚迪的全球跃升之路

近日,《财富》杂志(Fortune)正式发布2025年全球100位最具影响力的商界人士榜单。比亚迪股份有限公司(以下简称“比亚迪”)董事长兼总裁王传福位列第5位,排名较去年的第19位实现显著跃升,刷新中国企业家在该榜单的最佳排名。这一排名的背后不仅是对王传福个人领导力的肯定,更是......

曹操猛涨,江淮垫底。

近日,知名汽车博主“孙少军09”在直播时透露,零跑汽车正在与华为洽谈合作事宜,但应该还没完全商定,最终消息需要等待官方确认。

近日,《财富》杂志(Fortune)正式发布2025年全球100位最具影响力的商界人士榜单。比亚迪股份有限公司(以下简称“比亚迪”)董事长兼总裁王传福位列第5位,排名较去年的第19位实现显著跃升。比亚迪创始人全球影响力跃居前五的背后不仅是对王传福个人领导力的肯定,更是对比亚迪近年......

什么是“大 家 好”?试驾过东风风神L8你就知道了!

在困难时看到光明,守住自己的节奏、扎好自己的根。

实力登顶!缤果斩获易车亲民小车极限电耗冠军

长安启源携手学习强国,护航《沿着边境看中国》第二季

20万级舒适天花板!东风风神L8豪华座舱预售12.99万起

直击 IAA2025 慕尼黑车展 | 新能源汽车全球化和未来发展趋势(一)

京公网安备 11010102004670号

京公网安备 11010102004670号