11月30日,多名网友在社交媒体爆料称,集度(极越的主体公司)已经开启规模裁员,老员工不续签,且在年前裁员40%等消息。不过,此事未获得官方证实。

但也有好消息。

就在一天后,极越官方发布了一份看似不错的月销数据,极越汽车11月交付2,485辆。1-11月累计交付超1.4万辆。

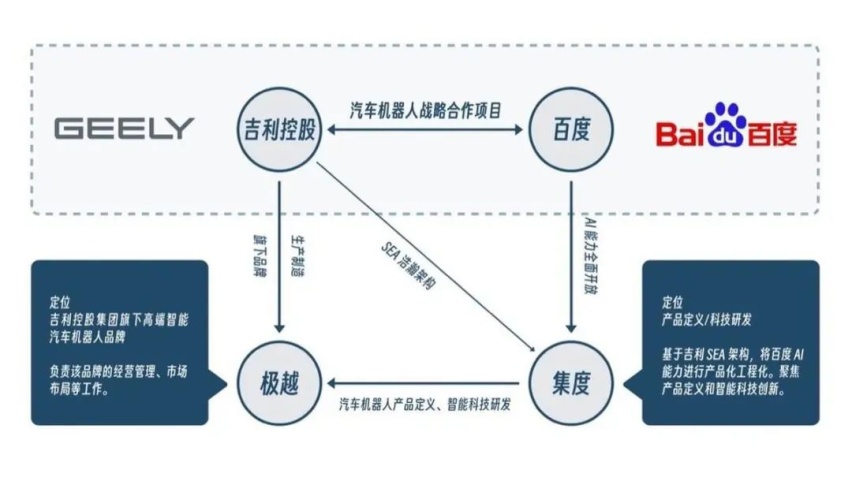

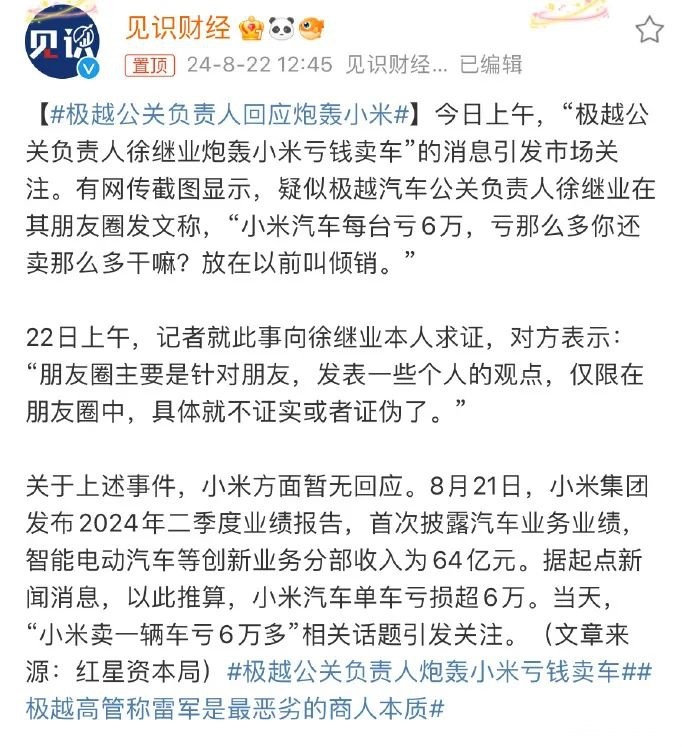

这样的销量数据看起来确实没有辜负当年极越CEO夏一平的振臂高呼,“我们拼了!”但这个市场已经没有太多的时间和机会留给这个老爱洒泪的CEO和这个“姥姥不疼,舅舅不爱”的造车新势力了。 毕竟极越基本上一直都站在谷底。 一开始的出发点就错了 夏一平在此前谈及极越的市场竞争时,用了看似很谦虚的一句话,“远没有到杀掉谁的程度。”但他还说,“如果说我们想跟谁对标,要跟谁打一仗,从始至终,我们就想着跟特斯拉打一仗。” 如果从现在来看,夏一平也没有太谦虚,毕竟想跟特斯拉打一仗这个目标确实有点太大了。 不过对于造车来说,极越汽车一开始满怀梦想是令人信服的。毕竟极越身后有百度、吉利两大靠山。 百度作为手握前沿智能技术的互联网大厂,吉利作为深耕汽车市场多年的传统汽车巨头,理论上来说,极越的技术和制造生产,都不是问题。从实力背书来说,极越确实有机会和包括特斯拉在内的产品,有机会进行同场竞技的。 所以即便从集度到极越,尽管市场对此已有诸多议论,但两大巨头的联手,依然让不少人对其寄予厚望。 但就是这让一场强强联手也让其陷入了一种“进退维谷”的尴尬境地。 众所周知,在极越的前身集度时期,百度是合作的主导方,吉利则是其战略合作伙伴,双方持股比例分别为55%和45%。然而,随着集度更名为极越,双方的股权结构也发生了变化,吉利持股比例上升至56%,掌握了主导权。 这一变动,虽然当时看似只是内部调整,如今看来,却为极越的后续发展埋下了隐患。 在外界认为,这场牵手的前提是自动驾驶等智能化领域的火热发展,以及吉利新能源转型的迫切需求。百度在智能座舱、智能驾驶等领域的布局较早,对于吉利来说,无疑是一个理想的合作对象。 然而,双方的合作思路却截然不同。 吉利需要的是一个短期的助力,以便在智能化领域树立标杆;而百度则希望借助吉利的制造能力,专注于智能化的“软件”维度。 就像大部分的婚姻,之所以会不幸福,是因为从结婚一开始的出发点就错了。而这种差异,最终导致了双方合作的裂痕。 随着近年来吉利在智能化方面加大了投入,也在极氪等品牌上看到了落地,吉利在智能化方面已经不再需要百度的赋能。而百度本身在电池、电机、电控等核心技术领域并无优势,一旦吉利抽离,百度便陷入了困境。 至此,极越的“边缘化”命运似乎已成定局。 尽管夏一平在公开场合多次表达对极越汽车的信心,并一直宣称要留在牌桌上,但激情并不能改变极越的现状。按照目前行业判断,接下来,月销4万辆是新势力领头羊的门槛,达到2万辆才有机会留在牌桌,刚过1万辆的机会比较渺茫。 新汽车十年,尤其是在巅峰时期的2018年,包括新势力在内,中国汽车品牌有487个。但现在,连“蔚小理零”仍还在为留在牌桌上而努力,那留给极越还能有多少机会呢? 销量不够,负面来凑? 销量上不去,又没有知名度,那该怎么办? 在夏一平的反思中,他曾把问题归结为两点。首先是营销,“营销手段的效果并不尽如人意,比如与雷军之前对各大车企的‘致敬’连环炮相比,极越01的营销策略显然逊色不少”。 另一个是品牌。他认为,极越01前期经过品牌更名和股权变动后,品牌影响力尚未达到竞争对手的水平,在市场推广和用户认知方面挑战很大。 为了解决这些问题,夏一平从幕后走到台前,他认为品牌认知建立初期,应该把多把用户带上车。 今年1月起,极越营销和销售团队进行大换血,并且由夏一平亲自带队,开启变革。此外,极越还加大直播投入,夏一平不仅学雷军也学李斌,亲自参与到直播中来,加强产品与市场的联系。 不过,直播效果不尽人意,另一方面,营销过头也适得其反。 就在今年8月,极越汽车公关负责人徐继业发朋友圈炮轰小米汽车创始人雷军。随后,徐继业多次对此事进行回应,称朋友圈只是发表一些个人言论,夏一平也对其进行了内部通报处罚。 此番言论的缘起是,小米集团发布了2024Q2的财报,数据显示,小米汽车Q2卖了27,307辆,收入64亿元(每辆车平均售价23.44万元),亏损18亿元,平均每辆车亏6.6万元。雷军和小米总裁卢伟冰都解释了亏损的原因。 小米下血本卖车,不惜通过亏损来扩大市场的方式,并不是所有车企都可以借鉴的,徐继业的评论也正是因此而起。 但话说回来,小米还有足够的现金流支撑,极越的确不一定有。 据公开资料显示,极越汽车前身集度汽车在2021年3月获得3亿美元启动资金(约20亿元)。2021年4月,集度汽车CEO夏一平接受媒体采访时透露,未来五年,百度将向集度汽车投入500亿元研发资金,因此认为小米和华为不足为惧。2022年1月集度汽车宣布完成近4亿美元(超25亿元)的A轮融资,由百度和吉利共同投入。 这些钱对于造车来说简直是杯水车薪。200亿元,是李斌在2016年给出的造车门槛价,2022年他又表示“现在没有400亿可能都干不了了”,何小鹏则说200亿元不够花。 参照唯一实现多年度盈利的特斯拉,从2007年到开始持续赚钱的2019年,研发费用和资本开支累计高达185亿美元,近1300亿人民币,至2022年则为426.3亿美元,近3000亿人民币。 除此之外,极越的第二款车——极越07该车对标的就是小米SU7。作为直接的竞品,极越把矛头指向小米,部分原因或许是因为它被业内人士拿来与小米比较,而且越是比较,越是容易被评价为“比不上”。 所以换个思路来看,极越对小米汽车的眼红也在情理之中。 最重要的还是极越目前在核心竞争力方面的优势并不突出。 相较于头部造车新势力,蔚来汽车在商业模式上有独创性,身为一家用户型企业,蔚来提供迥异于其他品牌的服务体验,包括优越的充换电体验等;将智能刻在基因里的小鹏汽车,通过10年打磨,如今站在了智能化第一梯队,尤其是在智能驾驶方面,这也小鹏在新能源汽车下半场的杀手锏。 作为第一家盈利且擅长打造超级爆款的新造车势力,理想汽车打造了核心竞争力——产品定义。而零跑汽车自成立以来,始终坚持全域自研,自研、自造核心零部件占整车成本的60%,使其在核心技术上保持自主,有效降低了对外部供应商的依赖,能带来更具性价比的产品。 相比之下,极越汽车有什么? 在业内看来,极越想要自救,或许最终还是要依靠智能驾驶技术。除了“纯视觉+端到端大模型”的智驾方案是极越的强项之外,目前智能驾驶的发展前景广阔,或许能让极越凭借这份“黑科技”再获得部分消费者的认可。 在极越07上市后,用夏一平的话来说就是内部销量正在好转,不过从目前的市场和销量反馈,仍旧是任道而重远。毕竟百度帮不上忙,正在从扩积扩张转向保守整合、战略收缩的吉利更无暇兼顾。 所以,极越背后的百度和吉利,并不是1+1大于2,而夏一平也没有更好的办法。 注:图片部分来源网络,如有侵权,联系删除。

2025年上半年收官,腾势D9以六月9848辆的销量登顶,豪取半年度销冠,实现六连冠。值得关注的是,不但各界名流纷纷成为其车主,在海外市场,它还横扫东南亚,超越丰田埃尔法,在马来西亚、印尼等多国登顶豪华MPV销量榜榜首。从中国MPV冠军到世界新能源MPV冠军,腾势D9用技术创新重......

#捷途纵横#豪华电混越野品牌#全地形豪华电混越野SUV#从CBD到无人区 捷途纵横G700 环塔首秀 征服N39

全球首款L3级算力AI汽车,小鹏G7上市,售价19.58万元起,比小米YU7更值?

当国内车企还在各种内卷的时候,比亚迪的出海计划已经再次取得了大成果,巴西工厂首辆电动车下线于2025年7月1日正式下线。从建厂,到首台车下线,仅仅用了15个月,比亚迪速度又一次让海内外小小吃惊了一下! 这辆车的下线,意味着比亚迪巴西工厂已经具备规模生产的能力,将会大大缓解比亚迪海......

2025重磅科普:快3的计划攻略和技巧→am 68 ·c c- 师Q→5902-869-导 ←【快3全面计划规律技巧】【精准计划】【全网第一】我终于相信,每一条走上来的路,都有它不得不那样跋涉的理由

比亚迪在巴西投资的乘用车工厂,首批车型在工厂举办了下线仪式,巴西巴伊亚州州长、卡马萨里市市长和比亚迪执行副总裁等人出席了下线仪式,见证比亚迪又一历史时刻。

见证比亚迪又一历史时刻,比亚迪在巴西首辆汽车下线

比亚迪海外再落一子,巴西工厂首车下线,背后竟隐藏这些秘密!

统一低碳精耕UTTO为丰收的喜悦增添一份保障

提车等一年!小米YU7来了!真的值得你等待吗?

19.58万元起售,跨时代的AI汽车小鹏G7正式上市

名街展新颜 经典聚鎏光 车韵沁全城

比亚迪天神之眼B正式实现ETC通行,这也完成了城区和高速的智驾全链路贯通。

今天咱们聊聊比亚迪的一件大事儿——当地时间7月1日,比亚迪巴西工厂首车正式下线。见证比亚迪又一历史时刻。咱们用数据看看这家中国车企在巴西到底发展得怎么样。

腾势D9车主,冠军教练王皓体验腾势N9后表示:让人非常满意

见证比亚迪又一历史时刻 巴西工厂首车下线 从官宣到建成仅2年

最近有张电动车充电功率的“天梯图”挺火,咱们今天就着这个图,聊聊现在电动车的充电技术到底发展到哪一步了。

当新势力还在吹嘘“智能大彩电”的时候,消费者用投诉扇了一记响亮的耳光。

7月4日,全球首款超混旅行车——比亚迪海豹06DM-i旅行版正式上市,官方指导价格为10.98万元-12.98万元。新车搭载比亚迪第五代DM技术,采用标准旅行车造型,既保留了轿车的灵动驾控基因又有SUV级的大空间,以颜值、空间、操控、智能、舒享五大维度优势及超70项全系标配,为主......

比亚迪半年销量你觉得怎么样

![[2025科普爆料]快 3的所有计划](https://img4.cheshi-img.com/forum/202507/6/7dbsmasggq.jpg!img.300x200)

![[2025重大爆料]快 3的计划玩法](https://img4.cheshi-img.com/forum/202507/6/a53hqxzkja.jpg!img.300x200)

京公网安备 11010102004670号

京公网安备 11010102004670号