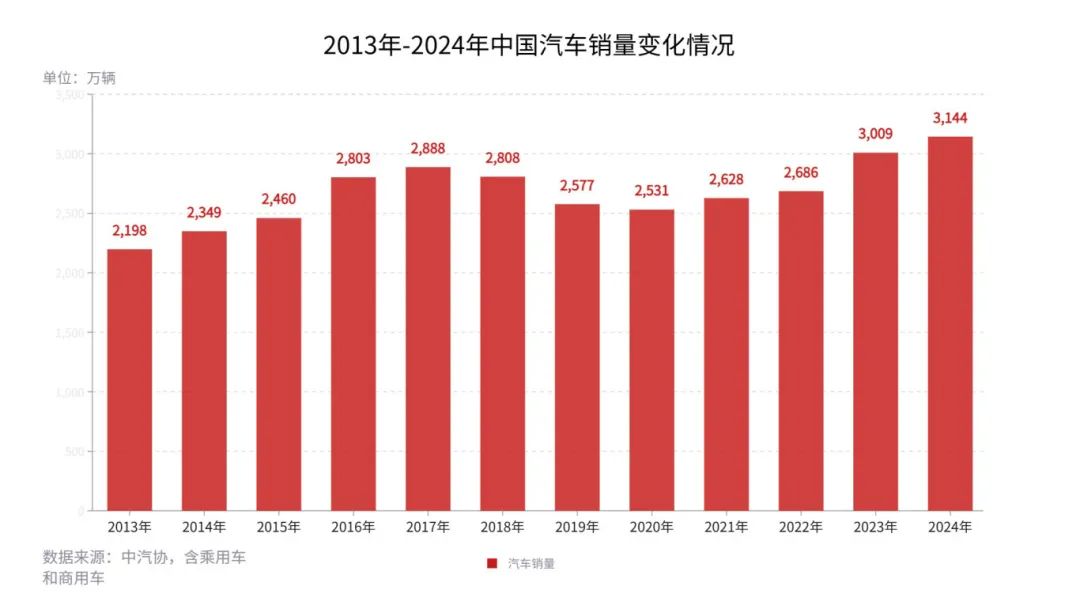

2024年数字里的汽车中国,悲喜交加:全年销量3143.6万辆,增长4.5%,47.5%新能源渗透率,585.9万辆全球第一出口量......,这些振奋的数字可以罗列一长串。

70%经销商亏损、4.3%的汽车行业利润率、高合极越濒临破产、哪吒停产危机、从业者的失业浪潮此起彼伏......,悲伤的故事,就发生在你我身边。

身处产业革命旋涡中的中国汽车,个体的命运跌宕和时代洪流交织,注定悲喜无法同频。“摇篮在地狱上方摇晃!”弗拉基米尔·纳博科夫在《诉说和记忆》中以强烈的反差,暗示着生死兴衰的相互转化。

1月8日下午,在中国车市迎来近十年来最差一周开局之际,“2025版旧车报废和置换补贴政策(下称“政策”)”正式出炉,护航2025年车市的政策之手,比以往都要来得早。

传统老汽车人哀叹行业骤变,新入行的小伙子们带着革命者的乐观姿态奋勇前行。一如2000多年前,年轻的特洛伊战士格劳科斯对强大的战神狄俄墨得斯时平静地说:“人生犹如树叶枯荣,秋谢春发;人类也是一代出生,一代凋零!”

“一壶浊酒尽余欢,今宵别梦寒”。朋友圈里一句应景的诗词,将故事定格在2024年12月31日,那是中国汽车最为跌宕起伏的一年,也是迄今为止汽车人最焦虑的一年。

一边吞咽颠沛,一边咀嚼美好。除了今夕何夕,东隅已逝的感叹,来不及为2024年感慨与回望,时光拽着每个人的双手,一把拉进2025年。

低开高走

“我司终端零售第一周同比下跌35%,第二周同比下跌19%。”一家合资公司管理层1月15日微信上问我,“别的企业也这么差吗?”

乘联会的开年周报数据也弥漫着悲观情绪:1月1-12日市场零售53.3万辆,同比去年下降21%,较上月同期下降36%。原本市场普遍对2025年增长信心满满,但国内有效需求不足、消费信心低迷、价格战持续恶化、行业整体盈利下降等诸多黑天鹅,盘旋在车市上空久久不散。

过往两年走势,昭示市场剧烈波动将是新常态。2024年中国车市有一个梦幻般的开局,更有一个梦幻般的收官,一月份销量是近10年来月度销量新高,12月份更创下惊人的348.9万辆新月度记录。如果你只是看1月和12月份的数据,完全感受不到2024年中国车市的惊心动魄。数据显示,2024年一季度乘车市场零售同比增长13%,二季度,车市竞争压力加大,导致市场5%的负增长。

去年7月25日是一个分水岭,“政策”落地,三季度车市缓慢回正;四季度车市爆发,同比增速达14%。去年走出典型的“U”型反弹,政策之手继2009年,2012年,2016年之后,再次显现神奇魔力。

结果皆大欢喜。中国汽车工业协会1月13日发布的数据显示,2024年汽车销量(含出口)3143.6万辆,同比增长4.5%。乘联会公布的全年乘用车数据显示:2024年汽车零售总量2290万辆,同比增长5.5%;新能源零售1089.9万辆,同比增长40.7%。预计以旧换新政策刺激车市净增长量逾150万辆。

阴霾并未散去,因为政策不确定,市场的情绪开始急速冷却。去年12月份中旬开始成交量环比下滑,开年更是跌到近年来的冰点。市场和厂家都在等待政策的明朗。直到新年伊始,1月8日“政策”落地,北京和地方促汽车、保经济的态度坚决,各官方和研究机构因此对2025年车市重拾期待。

中汽协官方预测数据洋溢着乐观与欣喜:2025年汽车批发销量将增长4.7%,达到3290万辆;新能源车销量预计将增长24%,达到1600万辆。中国电动汽车百人会预测:2025全年销量为3200万辆左右,其中国内市场销量为2600万辆左右,增速为3%;新能源市场仍然值得期待,预计2025年新能源车销量将达到1650万辆左右(含出口),增速近30%。

其中国内乘用车销量将从2024年的2290万辆增长到2380万辆,超过2017年的2379万辆,创历史新高。出口在2024年585.9万辆的基础上,攀升到今年的650万辆。

《汽车公社》展望2025年车市三个关键词:“政策托底、开局即决战、纯电要量PHEV要利润”:

——“政策托底”全年增长可期;

——“开局即决战”一季度非常困难,需发力抢占先机;

——“纯电要量、PHEV要利润”纯电车型供给在12万元以下市场大量增加,PHEV在15万元市场附近和25万元以上车型上成为重要盈利支撑

《汽车公社》预计:2025年全年汽车销量3200万辆左右,同比微增2%;国内乘用车零售2350万辆左右,同比微增2~3%;国内新能源乘用车零售1300万辆,增幅从去年40%回落到20~25%。

全年销售走势前低后高。一季度,消费观望情绪浓厚叠加价格战预期强烈,车市同比预计下滑7%~8%,其中1月份零售大幅度下滑15~18%;二季度,随着促销力度加大和各地补贴新政落地,市场缓慢好转,但是增速转正较难;三季度战况扑朔迷离,但是恢复增长机会很大;最核心推动力仍然是四季度,2026年新能源购置税恢复减半征收,将强力刺激新能源市场消费提前,在2024年高基数基础上,继续保持8~10%以上的快速增长。

“时势不断更新,江湖夜雨已成陈年旧事”虽有政策之手护航,但更眷顾那些更加努力而且坚决的人。比亚迪、吉利、奇瑞和长安的头部效应更加明显;合资公司仍然很难在2025年展开有建制的新能源反击战,市场份额将跌到30%以下;华为鸿蒙智行有望取代BBA,年销量以80万辆成为豪华新头部。

PHEV永远追不上纯电?

最近三年,插电混动PHEV(含增程)增长迅猛,纯电增速下滑,“PHEV今年能超过纯电吗?”2025年1月1日《汽车公社》视频号知名IP“四车道”第114期直播中,“2025年汽车行业12大预言”,四位嘉宾对此展开热烈的探讨。

千城数智创始人郭登礼博士和我坚信:虽然PHEV在2024年已经接近纯电,但是2025年纯电将开始新一轮增长期,PHEV今年仍然赶不上纯电!

2024年新能源细分市场结构中,纯电和PHEV各占优势。30万元以上价格带,以理想、问界和阿维塔为代表的PHEV和增程技术,较之蔚来和BBA高端纯电车型有明显的销量优势;在20-30万价格带,特斯拉、小米SU7销量优于比亚迪唐/宋DM-i;在10-20万元价格带,纯电和PHEV平分秋色;但是在10万元以下,纯电几近垄断。

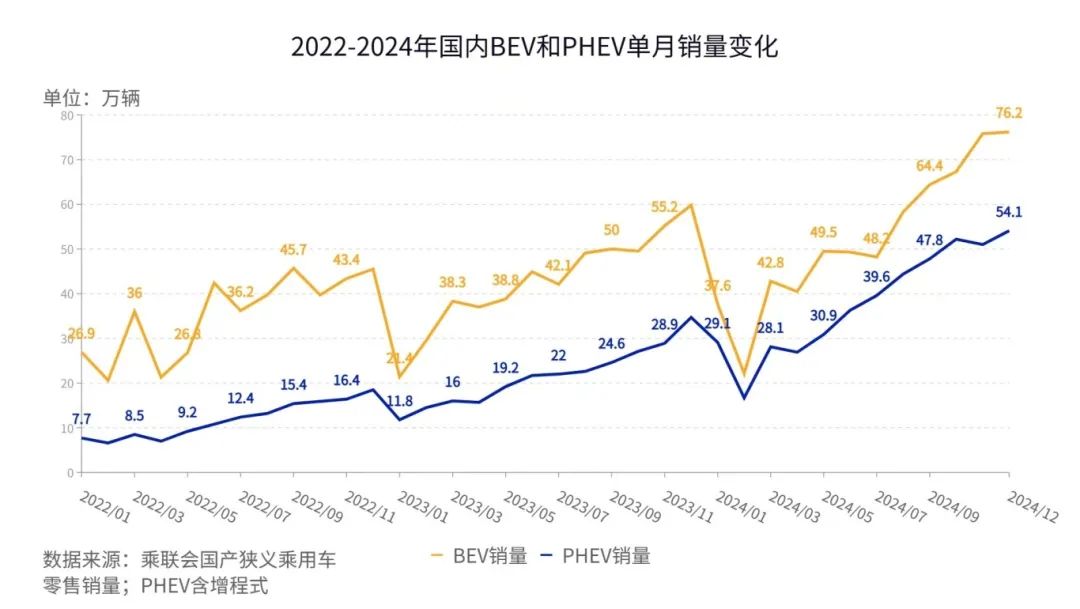

PHEV支持者认为,过往三年PHEV增幅一直快于纯电,照此趋势,2025年将实现对纯电的逆转。2024年,总计1089.9万辆新能源销量中,纯电和PHEV分别销售631.4万辆和458.5万辆,PHEV占新能源比例从三年之前不足15%攀升到去年的42.5%。其中纯电增长22.6%,PHEV增幅为76.8%, PHEV增速是纯电三倍之多。

可三年之前,纯电几近PHEV的四倍。比亚迪DM-i横空出世改变一切,随后吉利EM-i、长城Hi4、奇瑞CD-M接踵而来,这些路线不同的PHEV技术逐渐赢得用户口碑,助推PHEV从边缘迈向主流。与此同时,以华为问界、理想和深蓝为代表的增程技术在中高端市场逐渐被接受。纯电、插混、增程花开三朵、各开各艳。

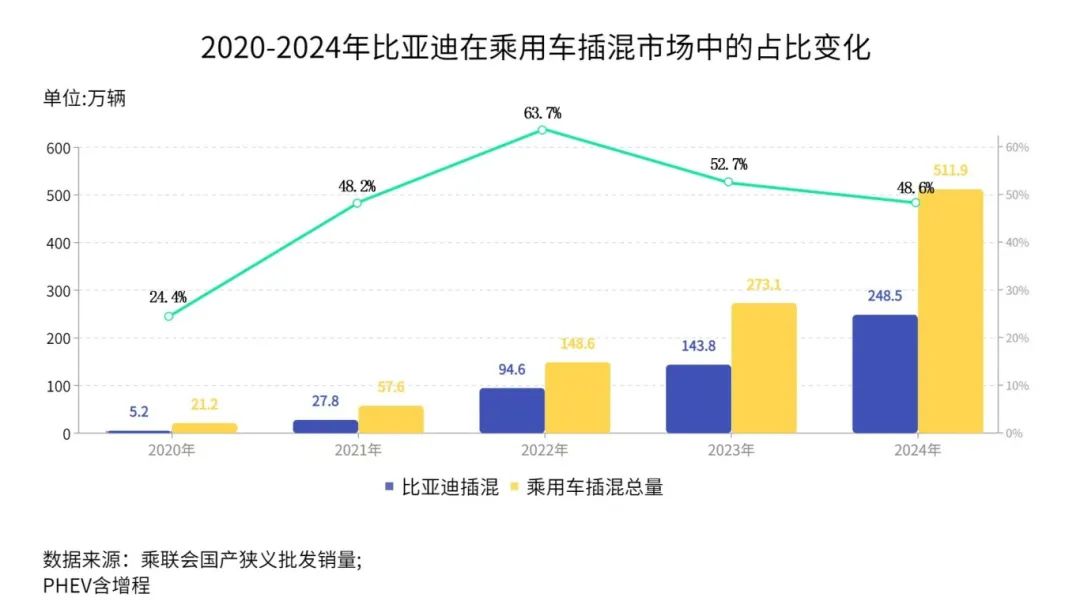

比亚迪傲视群雄的DM-i功不可没。从2021年4月份第四代DM-i到2024年5月份第五代DM-i迭代,2024年,比亚迪PHEV车型在自身总销量比例已经接近60%。2024年上半年,PHEV仍然延续2023年以来的强势,尤其是第五代DM-i的推出助推比亚迪秦L、海豹06等重磅PHEV车型销量节节攀升,国内纯电市场增幅上半年一度被打压到跌幅将至20%以下。但2024年下半年开始,以小鹏MONA M03、吉利银河E5、东风纳米01和广汽埃安RT等15万元区间内明星车型的推出,纯电结束低迷,奋力上攻。

新能源的引领者比亚迪也在开始反思,DM-i的快速增长削弱之前比亚迪傲视群雄的纯电优势。比亚迪海洋网总经理张卓分析,过去几年比亚迪的核心技术投入资源主要向DM-i倾斜,而纯电技术投入相对不足。“但是2025年这一局面会大幅改善,今年比亚迪新一代纯电平台的推出,将在充电时间、功效等核心技术上实现突破,纯电技术和产品供给都会大幅度提升。”

与此同时,随着碳酸锂价格下降到10万元/吨以下,动力电池的价格开始下降到700元/度附近,一些以前只能在高阶车型上搭载的自动驾驶NOA技术可以普及到15万元以下纯电车型。大幅降低纯电车型成本,同时显著提升这一价位的纯电产品智能驾驶体验。

2025年多重利好助推纯电。消费降级趋势延续、三四线市场充电设施大幅度改善、7-12万元入门价格带包括南北丰田BZ3X/BZ3C、埃安UT、换代海豚等10余款纯电车型供给大幅增加, 20万元~30万元区间内纯电车型包括大改款特斯拉Molel Y、比亚迪新一代唐/汉EV和全新的小米YU7等一批重磅纯电车型的推出,将助推纯电一改去年上半年的低迷。

数据显示,国内市场20万元以上价位销量占比较低,具体比例在13.3%到16.7%之间。而PHEV在2025年新增产品供给更多集中在中高端领域,包括极氪/领克/银河大中型SUV、深蓝S9、阿维塔07、传祺S9和腾势N9等产品,都瞄准25万元以上的中高端市场,抢夺BBA和丰田大众在25万元以上传统燃油车(含HEV)的市场份额。

2024年,包括本田、上汽和宁德时代都公布了固态电池的成功量产上车时间表,同时1000V超快充开始普及,这都将帮助纯电用户有更好的体验。2025年,全国充电桩数量将超过400万根,三四线市场开始迎来充电桩普及高峰,纯电销量将迎来爆发式增长。

虽然纯电市场今年可期,但是它的贡献仍然主要提供销量和成本分摊,即便比亚迪也很难从海鸥和海豚这些月销3~5万辆的车型上汲取利润。相反,随着电池成本下降和销量激增,15万元以上的PHEV车型已经开始盈利。从问界和理想2024年财报来看,利润不菲。

《汽车公社》预计,在今年1300万辆新能源中,纯电市场在去年631.4万辆基础至少增长到700万辆,增幅12%;PHEV车型在去年458.5万辆基础之上,增长到600万辆左右,增幅31%。纯电市场仍然对PHEV保持100万辆的领先优势。

2025年,坚决贯彻“问纯电要量、向PHEV要利润”的策略。2026年是PHEV向纯电猛攻的最后机会,大量合资公司PHEV车型和头部自主品牌从2023年开始的规划纷纷落地,2026年PHEV供给侧远超过纯电车型。随着2027年固态电池技术明朗化,纯电再次领跑,并从此一骑绝尘,PHEV永远无法再追上。

活着,抵达明天

“2025年,细分车型蓝海将彻底从中国车市消失,每一个蓝海都将染红!”

“2025年,价格战血流成河,除了头部企业之外,大部分企业将失去盈利能力,整个行业的利润率跌到十年来的冰点!”

1月2日,新年上班第一天的内部研讨中,国内一家头部自主品牌对2025年车市做出惨烈的预测。头部企业虽免于陷入亏损的悬崖,但是每一款新车都将被裹挟进入“红海”厮杀,每家企业都卷入“盈利黑洞”的死亡悬崖边无奈挣扎。

“放弃国内扩张,考虑把一部分产能挪到越南或者马来西亚去,国内的生意太难做,纯利已经跌到2%,要不是现在贷款利率跌到2.5%,我们就亏损了。”陈旭是浙江宁波一家做线束的中游供应商的合伙人,“现在,就盼望OEM别再给我们发调价函。”

“现代(2023年)在全球卖600多万,净利润达到660.126亿元,同比增长53.7%。一家企业的利润,抵得上我们一个行业的利润,我们去年汽车整车制造企业只有600亿利润,但这里边有好多水分,还有大量的国家补贴。”在去年一次视频对话中,长城汽车董事长魏建军对于价格战感慨。

从2024年第一天开始,长城走下价格战牌桌,走上“稳量求利润”之路。1月14日,长城汽车发布2024年度业绩预告:公司销量123.33万台,同比仅增0.21%,但预计实现净利润124亿元到130亿元之间,同比大幅度增加76.60%到85.14%。

拥有坦克和皮卡等丰厚盈利点的长城有底气选择不跟价格战,更多的主机厂被迫加入。“年产销3000多万辆的规模,5~10家主机厂,是比较健康的,但是国内100多家,的确是会这么一直卷下去。”作为国内最大的Tier 1,博世总裁徐大全的担忧诚恳而务实。

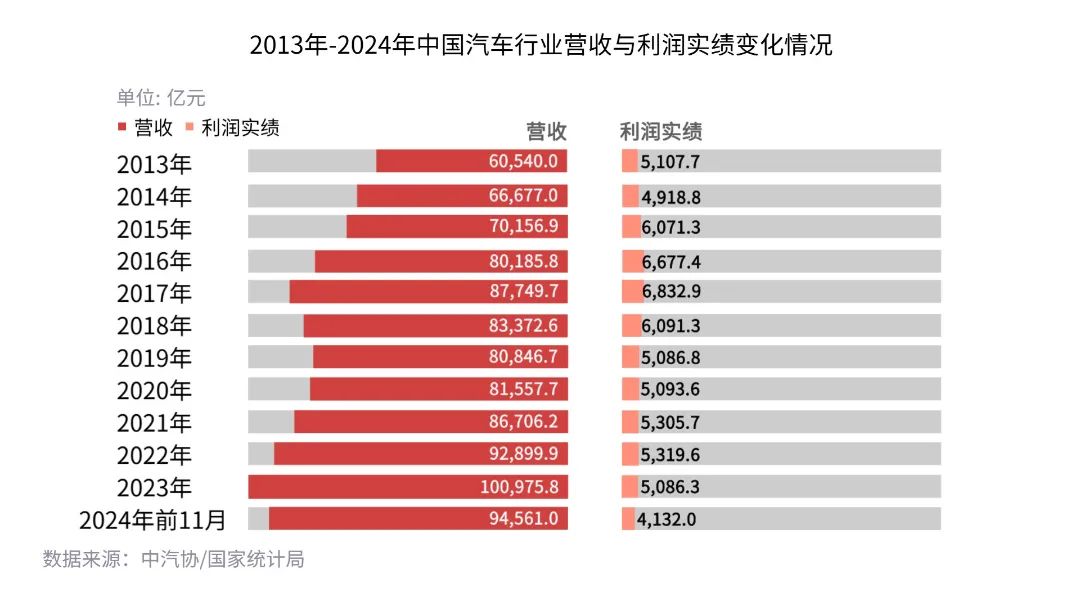

截止2024年11月份,中国汽车行业的利润率为3.3%,同比下降35%,2024年1~11月的汽车行业利润率4.4%,同比下降7.3%,相对于工业企业6.1%的平均水平仍偏低。中国汽车在产销数字上傲视全球,但日渐内卷市场、深度价格战和消费下行多重影响下,利润早已偏离合理水平。

“价格战在2025年必然是极其猛烈的。”乘联会秘书长崔东树1月8日指出,2024年价格战持续激烈,全年降价车型达227款,大幅超过2023年的148款和2022年的95款。“很多车企都会推动价格战的进行,新能源车规模爆发式增长,单车批量大幅增大,单车成本明显下降,头部的竞争格局仍未稳定。”崔东树表示。

国内市场总量不变、消费降级趋势不减和供给大幅度增加的大背景下,汽车行业利润率的持续螺旋式下滑局面2025年无法遏制。汽车整车制造行业利润向比亚迪、吉利和奇瑞等头部集中,蔚来、零跑等头部新能源企业亏损有望收窄。一汽、上汽和广汽等依赖合资板块的大型国企盈利能力进一步下滑。

此外,还有趋势开始显现,汽车行业的利益分配结构开始发生剧烈分化,产业链盈利开始逐步向以宁德时代为代表的动力电池行业、英伟达为代表的智能芯片行业和引望为代表的智能方案提供商转移。(这部分展开内容将在后天“2025格局与趋势(下)”中详述)

“哪里是在做产品,完全靠蒙!”虽然只是汽车行业,但是小米董事长雷军一眼看出了汽车行业沉积多年的弊端,他在参加2024年北京车展之后发表“很绝望”的感慨。

“研发必须直面真正的市场需求,这是提升效率,降低成本的唯一路径。”随着银河E5、星愿和星舰7接二连三的成功,吉利汽车中央研究院院长李传海总结说。一直以来,传统汽车的开发模式都是研发先导型,用大而全的产品规划模式塞满每一个细分市场。这容易导致许多产品销量不及预期,造成研发成本浪费,导致产品开发效率低下。

特斯拉、理想、问界和小米正在教育汽车行业。它们从2023年开始先后实现盈利,盈利模式主要依靠少而精的产品结构、合理的价格战略和高效的渠道模式获得。小米凭借一款车型SU7获得年13.5万辆的销量,第四季度实现毛利转正,与那些“新车六七款、月销1~2万”新能源品牌形成鲜明对比。

但市场仿佛被施了魔咒,每一个细分市场都正在经历越来越猛烈的饱和式攻击,每卖一辆新车都像是在充满荆棘的森林抢肉吃,2025年仅剩的细分蓝海全部转红。从1月份开始,传祺S7,昊铂HL,启源C798,腾势N9,深蓝S09次第来袭,虎视眈眈的盯着利润丰厚的大中型新能源SUV市场。这些被网友戏称为“坪山揽胜、芜湖揽胜、重庆揽胜和番禺揽胜”排着队上市,目标直指令人垂涎的问界M9、理想L9月销量。

元和海豚的畅销也吸引对手蜂拥而至。从去年8月份银河E5到今年年底,车身尺寸4.6米,价格10-15万元区间的纯电SUV,埃安、启源、零跑总共逾10款加入战团。

每个试图去寻找中国汽车卷向何方的终极答案的人,在2025年仍然在迷茫中被裹挟前行。自2020年启动的新能源和智能化革命以来,中国汽车自身格局颠覆性改变,借助PHEV技术主流化,和纯电车型普及化的优势,也在全面推动国内和全球汽车格局与趋势剧变。

这种剧变所带来的阵痛从中国向全球蔓延,国内表现出来是盈利能力继续下滑、经销商亏损加剧、二三线厂商和品牌大面积亏损,更多的品牌被迫出局。“中国汽车在滑向全行业亏损的悬崖边缘!”2024年年底,《法兰克福汇报》评论说,德国人费解我们自我毁灭式的价格战。因为中国汽车推动的全球新能源革命开始波及到德国,大众汽车、博世、大陆和ZF等大型德国汽车整车和零部件企业宣布裁员和关闭工厂。

希望在悬崖上空摇曳!那到底什么时候才能到达彼岸?一身疲惫结束2024年,又在满是疑惑中开启新的一年。“我实在卷不动了!”“我满身是病,为什么还要坚持?”“大家明明很努力,为什么公司还在裁员?”这些怨气在朋友圈里紧跟着新年的脚步一起涌来。

这些疑惑目前还没有答卷,因为内外环境骤变、行业革命持续和竞争尚未终结,这意味着1700多万汽车从业者,无论你主动还是被迫,都将被带入更为魔幻和剧烈的2025年。

“人生如逆旅,我亦是行人” 在《临江仙·送钱穆父》中,一向达观的苏东坡感慨说。因此,要坚信:只有那些守住底线、渡过冰点,从死人堆里杀出血路,才配等到那拨云见日、美好的明天——当然,你得活着抵达明天。

智驾卷向10万元

“智能化是下半场,这不是传统的软件智能,而是真正的人工智能,这是造车往下延续的一个必经之路,汽车将从工业时代的交通工具,进化成为人工智能时代的空间机器人。”

消失在公众视野九个月后,去年12月25日晚,理想汽车董事长、CEO李想现身2024理想AI Talk。在此次访谈中,李想没有谈热卖的L6——当然,他也没有谈MEGA。

智能化下半场的到来,比多数人想象得更快,并且智能化浪潮已经剑指10万元主流价格区间,同时也逐渐融入汽车的新价值取向体系里。

2024年首尾各有一个汽车智能化节点,分别由一位顶级科技偶像牵引出来。一端是2024年1月,特斯拉大面积推送FSD,马斯克将“端到端”大模型概念推向全球,缔造了2024年汽车智驾最热词汇。此后,国内外整车企业和供应商纷纷跟进,并结合VLM视觉语言模型,演化出更新的VLA/世界模型。

另一端是2025年1月7日,“皮衣教主”黄仁勋在CES预言了汽车行业的前景:“20年后,所有汽车都将具备自动驾驶功能,特别是下一代纯电动汽车将全部成为自动驾驶汽车。”英伟达在这场“科技春晚”上,赢得大客户丰田,扩大了朋友圈。

马斯克力推从BEV鸟瞰视图、无图智驾、OCC占用网络,到如今的端到端概念,走的是精英先锋路线、领先于世。黄仁勋的预测和牵手丰田,推动高阶智驾的普及与下沉,将智能化作为汽车行业的普世价值。

那么中国汽车呢?2024年,中国汽车行业已经有先知者吃到最甜美的蛋糕。“2023年年底,我们和华为很快达成协议,把第三代ADS 3.0搭载到2024年中期改款的岚图梦想家里面。”2024年年底,东风公司党委常委、副总经理尤峥说,“坚信MPV客户也有强烈的智能驾驶的体验需求。”2023年还在MPV市场边缘的梦想家,中期改款车型去年8月份上市以来,销量节节攀升,最后两个月持续突破月销一万辆,一举走上MPV舞台最中央。

技术的快速普及和成本的降低,智驾上车速度远超想象。数据据显示,2024年1-10月新能源汽车NOA功能的标配渗透率达14.4%,若计入选配则高达25.4%。

高阶智驾的普及,遵循从上到下的带动趋势,但是在2025年将变得无比之快。无论是蔚来、理想等配备城市NOA,还是去年华为ADS智驾系统普及,毕竟只是覆盖不到15%的高端市场,当它迈向20万元以内价格带,一场自动驾驶的革命,才真正来临。

“今年上半年开始,如果哪个企业车辆配置跟不上中阶自动驾驶、高速领航、城市记忆型车和自动泊车。可能很难加入新一轮的内卷和淘汰赛。”博世智能驾驶与控制系统事业部(XC)中国区总裁吴永桥判断,“100个eTOPS,在高速领航NOA和城市记忆型车和自动泊车,这三大功能会成为10~15万之间车型标配,明年会迎来爆发式的增长。

“2025年是智驾真拐点,三年时间行业大局可定。”1月13日,地平线创始人余凯说。1月8日,比亚迪夏全系标配5R12V“天神之眼”DiPilot 100高阶智能驾驶辅助系统的亮相,开启新一轮智驾内卷之门。2025年上半年,比亚迪最新智驾系统将依次从MPV夏普及到15万元左右的比亚迪主流车型上;下半年,延伸到10万元左右的车型。

形式如此迫切,合资公司也不再甘于继续以老迈迟缓的姿态应对产业变革,在去年以空前的速度补完其智能化的缺环。在整合了大疆车载智驾系统之后,去年5月途观L Pro正式上市销售。至年末12月,月销冲至26663辆,是这款车型自诞生以来,第三高的月销成绩。

与此同时,南北丰田、东本以及广本,以至于所有此前曾经在智能化层面上有所不足的车企,在2024年也都以前所未有的效率,推进着旗下主力燃油车型的智能化升级。国内乘用车的后续竞争,“智能化”的问题正从之前几年的产品加分项,变成最基本的门槛。

汽车公司们纷纷达成共识,与其在低价值的配置和性能上去空卷,不如一步到位去卷“智驾”。极其残忍的是:2025年,高速NOA功能有望进一步下探至10万元级市场。预计2025年搭载NOA功能的车型销量将达到500~600万辆,市场渗透率将提升至30%。

1月9日,罗兰贝格在《预见2025:中国行业趋势报告》中宣布:得益于基础科学的进展、政策积极引导和场景化应用发展,2025年将呈现三大技术趋势,其中最核心的动力来自自动驾驶领域的快速普及和推动。

无论是分析者的宏观预测,还是车企的具体落地。2024为高阶智驾普及夯实了基础,而2025年将迎来智驾卷向10万元的浪潮。

外资死守30%份额红线

“有外地企业在主动找我,但是我决定还是继续留在上海。”SAM是我的师弟,毕业之后留在上海已经多年,从当初做车身质控到如今做智能底盘,他在上海一家头部合资公司已经跻身同龄人的佼佼者。

儿子马上小升初,老二才刚刚三岁,SAM有一万个理由留在妻儿身边,他唯有一个担心:公司会不会撤资?自从2023年中国品牌乘用车突破50%市场大关之后,2024年再进一步,市场份额达到65%。在电动化和智能化的轮番轰炸之下,合资品牌在华节节败退。

“中国品牌很快将占领90%份额!”2024年年初,比亚迪总裁王传福就直言不讳地看空外资未来。许多机构预测非常悲观:2026年,合资市场份额将跌到15%以下。

不同外资品牌在做出命运的新抉择。“我很高兴地告诉大家,福特在中国是盈利的,因为并非所有汽车制造商都能做到这一点。” 1月13日,福特首席执行官吉姆·法利在底特律车展上透露,尽管面临诸多挑战,福特去年在中国市场实现约6亿美元的利润。

“我们称之为‘小池大鱼’”模式,就是从在大池子里面做“小鱼”,变成到小池子里去做“大鱼”,1月8日,福特中国总裁吴盛波笑着说,对了,他也叫SAM。从2022年开始,福特在中国聚焦和调整,锁定大型SUV、硬派越野和皮卡,同时采用“轻资产”战略,做大出口业务。

采取类似模式的是悦达起亚,1月13日,起亚宣布2024年在华累计产销24.8万辆,同比增长28.1%,其中60%的销量出口。起亚不仅是为数不多的同比增长的外资品牌,而且已经开始恢复盈利。同门兄弟现代就没有那么幸运,去年前9个月,该公司在华亏损26亿元。

相比福特和起亚采取的轻资产模式,有着更大野心的丰田和大众则选择了正面强攻。1月初,丰田宣布雷克萨斯中国执行副总李晖升任中国区总经理,随后,雷克萨斯落地上海的消息被确认。在丰田进入中国市场的第61年,丰田选择强攻中国。

去年11月底,日经BP社报道,丰田计划在2026年开始把中国产能从目前200万辆逐渐提升到250万辆。2022年,丰田在中国生产了创纪录的184万辆汽车之后开始缓慢下滑,如若将中国区年产量提升至250万辆,将比历史最高的184万辆提升63%。这一改革的核心:加码中国、并推动中国区更深度地参与设计与研发。

丰田这一战略的转变,与许多其它茫然不知所措的合资汽车制造商形成了对比,它们中大多数无法跟上新四化转型的脚步,要么缩减规模,要么逐渐退出中国市场。

《汽车公社》看来,2025年外资公司在华市场份额将从2024年的35%下滑到28%左右,但2026年新能源购置税恢复减半征收将减缓新能源渗透步伐,加上外资品牌产品供给和成本能力提升,外资份额在2026年继续下探到25%左右之后,缓慢提升。长期来看,外资在华的份额将能够守住30%左右的底线,占据全年国内2300万辆乘用车销量的700万辆左右。

中国是全球第二大和深度参与全球经济分工的经济体,消费多元化是必然趋势。不会像韩国、日本和德国这些经济体一样奉行经济民粹主义,大众消费品必然是你中有我、我中有你的局面。参考美国市场的汽车消费结构来看,通用福特克莱斯勒美国本土品牌的份额一直在42%~55%之间。

考虑到中国汽车越来越强劲的出口规模,这意味着我们本土市场也会对外保持包容性开放政策。“不可能一边高呼开放,一边把外资品牌在中国市场关门打狗!”一家合资公司中方总经理坦诚地说。

所以,其中特斯拉会占据100万辆稳定份额,BBA、雷克萨斯和捷豹路虎等豪华品牌也会坚守200万辆。大众和丰田成为外资品牌在中国最后的坚守,丰田通过本土化研发和一系列PHEV+BEV车型的推出,可以在中国市场维持150万辆规模,同时也会成为丰田全球新能源研发和出口基地;大众旗下的大众品牌2024年在华销量200万辆左右,今年预计下滑到180万辆,长期来看,大众品牌将在150万辆左右找到平衡点。本田、日产和福特等,将改变当下生存模式,把中国变为内销+出口中心,实现年销100万辆以上机会大增。

“铂智3X是广汽丰田本土化落地能力的集中体现,”2024年11月13日,在广汽丰田20年庆典和铂智3X预售会上,执行副总经理文大力说,“未来广丰不仅仅有强大的制造能力,还必须具备出色的本土化研发和现地产品供给能力。”据称铂智3X价格将下探到10万元附近,这将低于它的同门兄弟埃安原型车霸王龙的价格,这是丰田反攻电动化的强烈信号。

从2022年开始启动的外资电动化成果开始逐步显现。去年10月23日,东风本田全球首个新能源工厂的正式投产,全新纯电车型S7和灵悉L也将在这个工厂生产,其中S7将今年一季度上市。广州车展当天,马自达EZ-6、一汽丰田bZ3C、东风日产N7、本田S7/P7等新一代合资电车登场了。外资品牌以往总是以全球视角看中国的俯视模式,在接二连三的丢失中国市场份额之后,悄然改变。

顽强地活下去的希望,正在把丰田和大众从悬崖边上拉回!它们以变求变,努力突破比亚迪、吉利和奇瑞构建的中国品牌防线,但是王传福、李书福和尹同跃,会答应吗?

敬请关注明天推出的“2025格局与趋势|(中):三个男人两台戏”

“当时只道是寻常,醒来已是局中人!”2024年9月20日发布的《台州宣言》,开启吉利汽车的新时代,结束中国汽车一个肆意奔腾的旧时代。生于1963年、1962年和1966年的一个浙江人和两个安徽人,三个男人正在2025年上演两台好戏。

9 月 26 日,长安马自达扔出了新能源领域的 “王炸”—— 首款全球战略级新能源 SUV MAZDA EZ-60 正式上市!纯电、增程两大版本共 6 款车型,7 种配色,官方指导

安徽最佳购车时机!2025合肥十一车展开幕,不止有补贴更超多福利!

在汽车行业的璀璨星河里,十佳底盘评选向来是技术实力与创新精神的“试金石”。每一届评选结果的揭晓,都如同在平静湖面投下巨石,激起层层涟漪,吸引着无数车迷与业内人士的目光。近日,202

补全长续航关键拼图,智能越野体验再升级!9月29日,东风猛士科技与华为联手打造的豪华智能越野SUV猛士M817长续航新成员——猛士M817 Max+版正式上市,官方指导价36.99

集现代美学、尖端科技、高品质于一身, 更懂设计美学的EO羿欧,气质果然不一般!

长安启源A06日前开启先享预订,新车预售价仅11.99万元起,带来顶级好车的诚意。新车定位“大美舒享新家轿”,共推出6款配置车型,分别为630激光Ultra+、630激光Ultra

曾经传统油车时代,主流合资品牌和豪华品牌在中国市场很有号召力,但如今到了新能源时代,自主品牌电车成为主流,合资车反而被一些网友戏称为杂牌车,就连奔驰宝马也不例外,想要销量过得去,只

当敦煌大漠的千年风沙与当代造车智慧相遇,会碰撞出怎样的火花?吉利中国星全新东方曜的上市,限时指导价9.37万起,正在书写这个问题的答案。#吉利中国星 #全新东方曜

昨晚,极氪9X正式上市,限时售价45.59-58.99万元,新车共推出Max版、Ultra版、Hyper版、曜黑版四个版型,满足不同消费者的需求。权益方面,即日起至12月底,支付定

智能越野圈来了个狠角色!猛士M817 Max+版正式上市,价格锁定在36.99万。这家伙最硬核的地方就是超长续航,直接解决你的充电焦虑、补能烦恼和户外用电难题。它标配了50.4度的

星途瑶光 C-DM 寰球版上市 反向虚标亏电油耗实测进入2L时代

广汽传祺多产品系列销量增长!节能与新能源车型销量持续上升

国庆假期有买SUV车型的打算?这期视频盘点了近期上市的新热SUV车型,看它没错

北京的怀柔已经开启金色秋天模式,开一台方盒子晒秋,真是太美了! 今天我们再次来到雁栖湖,来看刚刚上市的比亚迪方程豹钛7。

在国内新能源越野市场经历反复被认可的发展过程中,衡量一款新能源越野车技术先进与否的标准也在不断改变。从过去用户考量单一通过性和马力大小的实力,到如今他们更在乎硬核越野能力、无焦虑续

中秋任务!被“嫦娥”称之为三界最强仙术的华为ADS 4到底有多强?

东风奕派“独家霸屏”全国马拉松,彰显央企责任担当!

7万级的方盒子,宝骏悦也有多少战力?

划时代国民神车-吉利银河星耀6,国庆先享价7.98万元起!

高质感出行,精致女孩座驾,小车也能奢出圈,五菱缤果S携七大标配狂卷A0级市场!

京公网安备 11010102004670号

京公网安备 11010102004670号