在全球汽车产业竞争日益激烈的背景下,关于企业负债的讨论常被片面解读为“高风险”信号。然而,负债的本质需结合企业规模与营收综合分析。尤其在重资产、高投入的汽车行业,负债结构不仅反映企业经营策略,更是其产业链地位和经济贡献的体现。

负债的底层逻辑:规模与营收驱动下的产业链协同

汽车行业具有重资产、长周期、高技术门槛等典型特征。谈负债要谈企业规模和营收,企业规模与营收的增长,必然伴随负债规模的扩大,但这一现象的本质是产业链协同效应的增强。大型车企通过扩大采购规模,将负债转化为对上下游企业的支持,进而拉动整体经济增长。

整体而言,企业规模越大,营收越高,总负债也相应水涨船高。

在这一底层逻辑驱动下,国内外主流车企的总负债普遍较高。

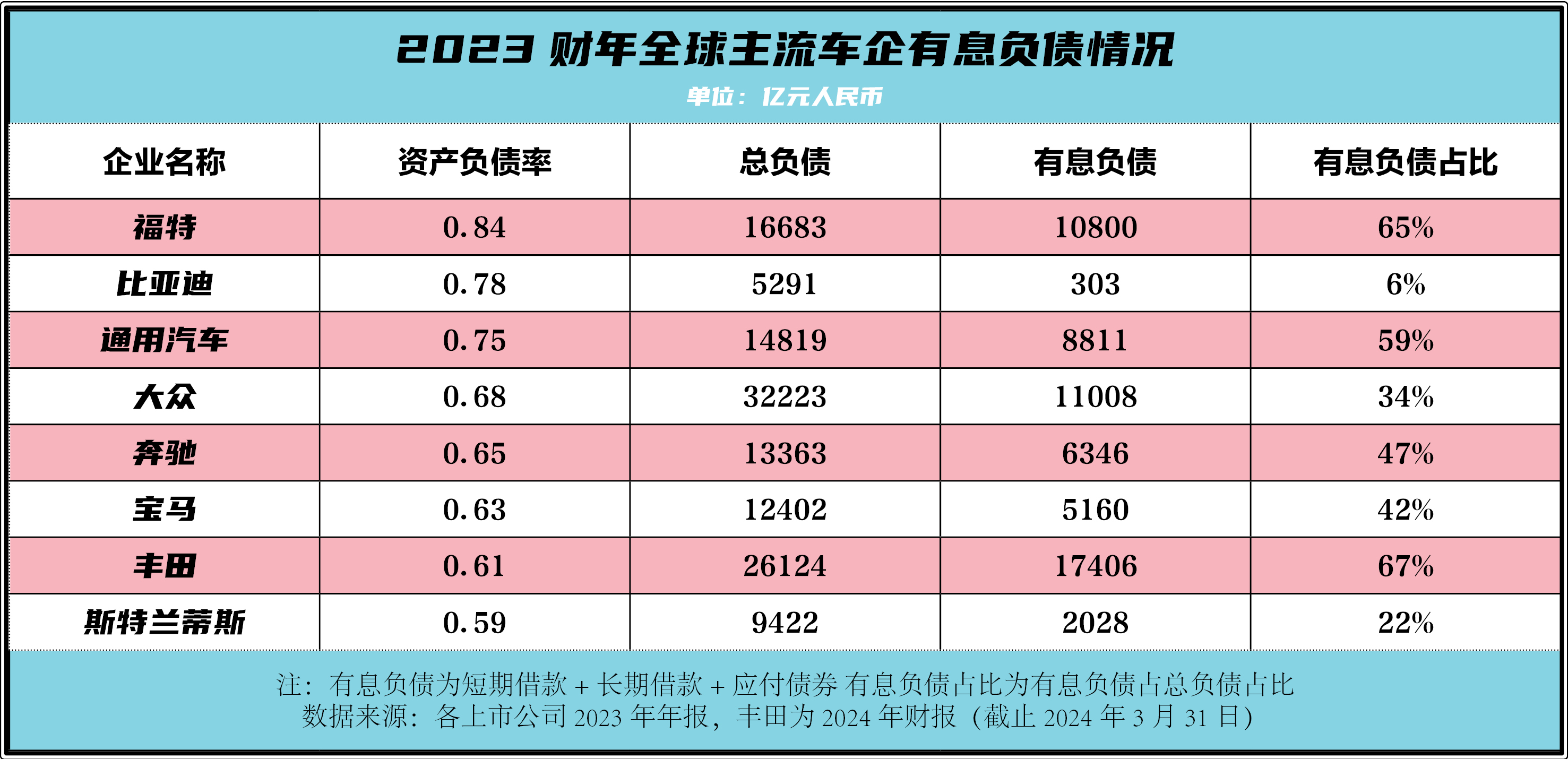

全球主流车企方面,2023财年,大众营收2.5万亿,总负债就达到了3.2万亿;丰田营收2.1万亿,总负债更是高达2.6万亿,两大巨头总负债就接近6万亿。福特、通用汽车、宝马、奔驰的总负债也都超过了1万亿。

尽管总负债普遍偏高,但相对而言,国内主流车企的总负债要显著低于国外车企。

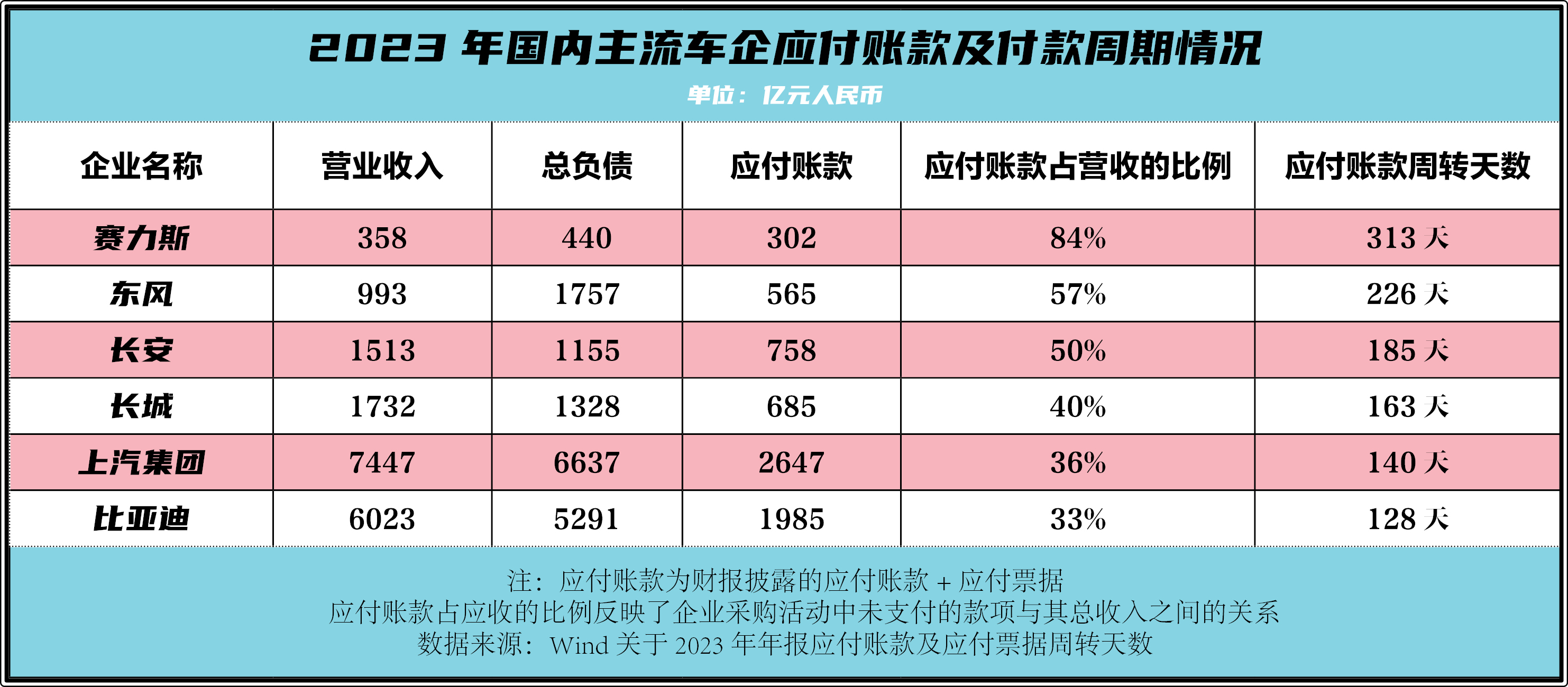

如2023年,上汽集团营收7447亿元,总负债6637亿元;比亚迪营收6023亿元,总负债为5291亿元;吉利控股营收4981亿元,总负债为4517亿元。

可以发现,国外主流车企的总负债普遍高于营业收入,而国内主流车企的总负债,普遍低于营业收入。

这是因为,随着自主品牌竞争力的提升,中国品牌的销量和均价也在持续攀升。通过规模化效应,既缓解了自身资金压力,又强化了与供应商的长期合作,形成“以规模换效率、以合作促增长”的正向循环。这种模式不仅支撑了国内汽车产业链的完善,还为区域经济创造了大量就业。

全球视角下的负债常态:高负债≠高风险,结构决定健康度

国际比较显示,高负债是汽车行业的普遍现象,但其结构差异决定了企业的真实风险水平。

2023年,大众、丰田、通用的总负债分别为其营收的128%、124%和119%,远超国内车企。此其一。

其二,负债的构成比总量更具参考价值。

丰田有息负债占总负债的67%,福特为65%,通用汽车为59%,而比亚迪仅为6%,长城汽车为16%,吉利控股为24%。

有息负债需要支付利息,直接增加财务成本;而无息负债(如应付账款、合同负债)则更多体现企业的市场议价能力和供应链管理能力。

很明显,中国车企的负债结构更稳健。

相比之下,部分国际车企的高有息负债比例暴露了其过度依赖外部融资的隐患。中国车企通过控制有息负债、扩大经营性负债,既降低了融资成本,又增强了抗风险能力,为技术研发与市场扩张提供了保障。

中国车企崛起密码:技术投入转化为营收增长,覆盖负债成本

中国汽车工业的迅猛发展,不仅得益于市场规模和政策红利,更源于其在技术创新的重大突破。

新能源汽车与智能化技术的领先,是中国车企实现“负债-营收”良性循环的关键。比亚迪近几年累计研发投入超1500亿元,推动其新能源车销量全球登顶;赛力斯、理想、小鹏等新势力则通过差异化竞争,营收也实现了快速增长。

技术优势直接转化为市场份额和营收增长,使得企业能够以更高效率覆盖负债成本,形成“研发-增长-偿债”的正向闭环。

打破误读:中国车企负债健康的三大证据

综上所述,针对外界对中国车企“高负债”的质疑,财报数据提供了有力反驳:

1. 负债与营收匹配度高,偿债能力无忧

2023年,上汽集团总负债6637亿元,占营收的89%;比亚迪总负债5291亿元,占营收的88%。这一比例远低于大众(128%)、丰田(124%)等国际车企,表明中国车企的负债规模与其创收能力高度适配。

2. 经营性负债占比高,财务风险可控

国内主流车企的有息负债占比普遍低于30%(长安1%、比亚迪6%、上汽16%、长城17%),而国际车企多在50%以上(如福特65%、丰田67%、通用汽车59%、奔驰47%)。低有息负债意味着中国车企的偿债压力主要来自经营周期,而非刚性利息支出,财务风险稳健、可控。

3.与供应商合作账期合理适宜,拉动上下游产业链

我看到有些人拿与供应商的合作账期做文章,说三道四,这显然是一叶障目,不见泰山。整体而言,国内主流车企与供应商的合作账期是合理且适宜的。如长安185天、长城163天、上汽集团140天、比亚迪128天。

这些数据表明,中国车企通过合理账期和扩大采购规模,既优化了现金流,又强化了与供应商的协同效应,最终推动产业链上下游共同发展。

结论:负债逻辑背后是中国汽车工业的全球雄心

汽车工业被誉为现代制造业的“皇冠”,其发展水平直接关乎国家经济实力与国际话语权。当前,中国车企正以规模与营收为基石,通过技术创新、财务优化和全球化布局,重塑全球汽车产业格局。

从财报数据看,中国车企的负债并非“风险信号”,而是其产业链主导地位与经济贡献的体现。应付账款的增长,映射出中国制造从“单点突破”到“生态共赢”的升级;低有息负债占比,则彰显了财务管理的成熟与风险控制的智慧。

未来,随着中国汽车品牌进一步走向世界,其“规模驱动负债、负债反哺增长”的模式,不仅将为全球消费者提供更优质的产品,更将为全球经济复苏注入“中国动力”。

这场由负债逻辑揭示的产业变革,终将证明:中国汽车工业的崛起,不仅是技术的胜利,更是商业智慧与国家战略的胜利。

放弃传统大梁吧!长城H10刚度超4万,仅20.18万起,公路越野全通吃

2026年8月8日,杭州——阿维塔科技旗下“智美大五座豪华SUV”阿维塔07L宣布上市。新车共推出Elite纯电版、Max+纯电版、Ultra三电机纯电版三款配置,官方指导价区间为

【文/财圈社&道哥说车 张浅】2026年的大五座SUV市场,正以前所未有的速度变得拥挤起来。据业内不完全统计,年内即将上市的大五座车型接近二十款。从理想L8、极氪9X到蔚来ES8,

大唐上市一阵了,店端盘一盘产品亮点,那有没有现车、优惠置换、提车周期帮大家了解一下

2026年智驾行业有个尴尬:新车辅助驾驶渗透率超70%,但大量用户买车后很少真正开启。高搭载、低使用,成了技术领先与用户体验之间的断层。蔚来7月的数据,恰好为这道难题提供了一个值得拆解的反差样本。

创富好帮手!江淮新能源EZ6上市,全系宁德时代大电池

今天不聊参数,咱们聊点感性的东西。当你第一眼看到泰钽700的时候,你心里会冒出一个念头——这车,不便宜。不是因为它标价多少,而是它身上那种从容的气场,那种不惜成本的用料,那种每个细节都在跟你说“我值得”的态度。

2026年8月8日,东风汽车旗下星海V6正式启动预售。这款定位家用的大六座纯电车型,共推出四个版本:510km乾崑旗舰型预售价12.49万元400km乾崑尊享型预售价10.49万元

阿维塔07L正式上市!限时权益价21.99万起

别克至境L7预售,从价格到配置有诚意吗

7月25日刚刚上市的奇瑞风云A9,10.99-12.99万的定价一经推出就热度爆棚,长续航、大空间与全套高阶智驾加持,订单量一路走高。兼顾颜值、安全、续航与智能,再加三重购车福利,现阶段入手风云A9性价比确实很能打。#风云A9政策权益再加码 #风云A9

家里有两个孩子,再加上父母,一到周末想出门吃个饭、露个营,你是不是也开始纠结——五座车坐不下,七座车买不起?我以前也这么想,总觉得大六座SUV怎么也得20万起步吧。直到看了这台星光L,10.98万起,我突然觉得,这事儿有谱了。

8月8日,星海V6正式开启预售。此前,星海V6已公布400km豪华型、510km尊贵型的上市指导价,分别为8.99万元、10.49万元。本次预售发布会,备受关注的400km乾崑尊享

泰钽700把我这观念砸碎了。这台车给我的最大感受就两个字:贪心。

8月5日,仰望全球高定中心在上海虹桥仰望中心正式开业。仰望高定秉承“前所未有,始于唯一”的定制理念,遍历极境,撷取绝无仅有的中国之美与千年长河中的绚烂技艺,以现代设计语言为东方工艺

快评东风日产NX7:设计、硬件双在线,合资真开窍了

东风汽车作为国内老牌的造车国家队,在汽车圈的江湖地位绝对是毋庸置疑的。背靠拥有50多年造车底蕴的东风集团,拥有数以千万计的用户基盘,无论是技术储备还是供应链管理,都属于行业的绝对头

8月7日,蔚来首座第五代换电站在福建泉州落成,可兼容蔚来、乐道、firefly萤火虫三品牌全系车型,标志着firefly萤火虫正式接入蔚来换电体系#蔚来换电站 #蔚来

依托北京越野68年军工越野底蕴,全新品牌泰钽首款车型泰钽700正式预售,指导价29.98-38.98万。整车中式造型气场出众,搭载华为乾崑高阶智驾、康养氧吧座舱、三重全域安全系统与专业越野底盘,补齐传统硬派车智能弱、舒适性差短板,实现越野性能、豪华质感、智能体验全面兼顾。

沪公网安备31010602010076号

沪公网安备31010602010076号