文丨承承 编辑丨李壮

中基健康跨界并购新业能化,重组完成后,基本面有望得到明显修正。

2月4日,中基健康披露资产重组公告,拟以发行股份的方式向新疆新业国有资产经营(集团)有限责任公司(以下简称“新业集团”)等13名交易对方购买其合计持有的新疆新业能源化工有限责任公司(以下简称“新业能化”)100%股权,并募集配套资金。在公告发布的当天,股票涨停。2月5日,中基健康股票再次涨停。

中基健康定向增发收购新业能化100%股权,这是2024年9月24日证 监 会发布《关于深化上市公司并购重组市场改革的意见》(简称“并购六条”)以来,首宗重组目的为“借壳上市”的并购事件,也是2025年首单重大重组事件。

构建“番茄制品+化工”双主业格局

公开资料显示,中基健康是一家新疆地区的农产品加工企业,公司于2000年在深交所主板市场上市,目前股价(2月5日)为3.64元(不复权),总市值28亿元,在申万农产品加工行业的11家公司市值排名中居最后位置,不足同行市值最大的金龙鱼的2%。

中基健康的主营业务是包装番茄酱生产加工,集番茄种植、生产、加工、贸易、科研开发为一体。公司的主要产品包括大桶番茄酱、番茄红素胶囊、租赁服务等。此次跨界定向增发收购新业能化100%股权后,公司将形成“番茄制品+化工”的双主业格局。

据重组预案披露,本次交易标的公司新业能化是新疆地区现代煤化工产业链最长的企业,生产流程以煤炭为起点,贯通煤制天然气、甲醇、BDO产业链,并向下游延伸至 POM等精细化工新材料产业领域。目前,新业能化已形成“现代煤化工+清洁能源+特种燃料+精细化工+化工新材料”的循环经济一体化产业链。

对于此次重组的影响,中基健康在重组预案中表示:“本次交易完成后,上市公司的资产规模、营业收入和归属于母公司股东的净利润等主要财务指标预计将有所增长,盈利能力和抗风险能力预计将得到提升,综合竞争实力和抗风险能力将进一步增强,符合上市公司及全体股东的利益。”

重组预案还披露,本次交易前,中基健康的实控人为六师国资公司,此次重组完成后,新业集团将成为中基健康的控股股东,新疆国资委将成为中基健康的实控人。

曾多次尝试主业转型

在此次重组预案发布前的1月23日,中基健康发布了2024年度业绩预告,业绩预期亏损。业绩预告显示,中基健康“2024年预期营业收入29800万元至35000万元,比上年同期下降48.24%至39.21%;归属上市公司股东的净利润亏损25000万元至15000万元,比上年同期下降330.97%至238.58%;扣除非经常性损益后的净利润亏损33000万元至23000万元,比上年同期下降955.80%至696.47%。”

对于预亏,中基健康在业绩预告中解释称:“一是国内番茄酱加工企业的大量境外客户暂缓提货,出口船只数量减少,存放在港口的货物交付-出港-回款周期延长;该影响造成公司报告期内主要产品大包装番茄酱销售价格及销量较上年同期下降。在销量减少、毛利率降低的情况下,导致公司整体净利润降幅较大;二是基于谨慎性原则,根据会计准则,公司对可能发生减值损失的各类资产如存货、应收账款、其他应收款等计提减值准备。”

值得一提的是,在业绩预告公告中,中基健康还指出,根据《深圳证券交易所股票上市规则》第9.3.1条规定,公司股票交易可能在披露2024年年度报告后被深圳证券交易所实施退市风险警示(股票简称前冠以“*ST”字样)。

事实上,作为此次重组事件的主角,中基健康已经不是首次存在被“ST”风险了,其早在2017年和2021年就曾因业绩表现不佳而被两度“*ST”过,而对于被ST的原因,中基健康也在当时的公告中予以了说明。

譬如,在2017年4月14日的“关于公司股票实行退市风险警示特别处理的公告”中,中基健康表示:“鉴于公司2015年、2016年最近两个会计年度经审计的净利润连续为负值,根据《深圳证券交易所股票上市规则》第十三章‘风险警示’之第二节‘退市风险警示’的有关规定,深圳证券交易所将对公司股票交易实行‘退市风险警示’”。

在2021年4月22日“实行退市风险警示”公告中,中基健康表示,“公司2020年度扣除非经常性损益前后孰低的净利润为负值且全年营业收入低于1亿元。根据《深圳证券交易所股票上市规则(2020年修订)》的相关规定,深圳证券交易所将对公司股票交易实行‘退市风险警示’。公司最近三年扣除非经常性损益前后净利润孰低者为负值且本年度审计报告显示公司持续经营能力存在不确定性,根据《深圳证券交易所股票上市规则》的相关规定,深圳证券交易所将对公司股票交易实行‘其他风险警示’”。

中基健康业绩表现平平已是长期事实。据中基健康的财报数据,公司自2000年上市以来业绩表现就一般,归母净利益润仅2023年突破亿元,余下年份要么是微盈,要么出现大幅亏损。统计数据显示,中基健康上市25年中,公司归母净利润亏损年份达11年(含2024年),业绩同比下滑年份达13年。其中在2008年至2021年期间,公司扣非归母净利润连续14年亏损。

其间,公司曾多次尝试通过资产重组实现跨界转型。譬如,公司在2016年曾发布重组预案,拟收购广东绿瘦健康信息咨询有限公司100%的股权,实现由传统的番茄加工业向大健康产业的转型,但因标的公司股权转让问题,重组最终终止。2019年,公司曾试图转型中医药健康产业,但相关业务并未对净利润做出贡献,公司于2021年宣告终止。

值得一提的是,中基健康在2010年时还曾“牵手”过益海嘉里,双方签订了战略合作框架协议。彼时的公告称,益海嘉里以现金方式增持新中基子公司中基番茄、天津中辰 30%股权。益海嘉里是申万农产品加工行业龙头公司金龙鱼的母公司,属于世界500强企业。金龙鱼作为益海嘉里集团的重要品牌之一,在国内粮油市场占有近40%的份额。

在屡次转型失败后,中基健康股价出现了大幅下跌。资料显示,中基健康历史复权股价最高时曾达到61.4元,而目前(2月5日)复权股价仅有11.89元(不复权价为3.64元),下滑幅度达八成。

如今,中基健康在面临再度“戴帽”之际启动资产重组,定增收购新业能化100%股权,这一举措或有利于中基健康基本面的修复。重组预案披露,新业能化在2021年至2024年前9个月的净利润合计达21.25亿元,截至2024年9月末,资产总额为98.36亿元,归属于母公司所有者权益合计为38.64亿元。这些数据表明,新业能化是有着较强的盈利能力和资产质量的,有助于改善中基健康的财务状况。

未来业务整合是道难关

中基健康的控股股东为新疆生产建设兵团第六师国资委,而新业能化穿透股权后,大股东为新疆国资委。据重组公告透露,“本次交易预计构成关联交易”。这一表述意味着,此次并购重组应为新疆国有资产下的业务整合。

据天眼查,从新疆国资委控股的企业来看,涉足的领域包括批发零售、交通运输、采矿、金融、房地产、信息技术等,存在业务庞大臃肿,行业较为分散的情况,有必要进行并购整合优化资源配置、提高管理效率。中基健康与新业能化的资产重组,显然是新疆国有资产整合的重要一步。

重组预案披露的交易背景内容也显示,“上市公司系六师国资委下属企业,标的公司系新疆国资委下属企业,本次重组后,双方将积极发挥各方优势,协同发展,推动兵地融合发展,优化升级番茄产业和煤化工产业,发展壮大新疆特色优势产业。”

另外,中基健康在重组预案中也做了风险提示:标的公司目前生产运营符合国家产业政策要求,但若目前国家实施的化工相关产业政策有调整,环保标准日趋严格,标的公司将增加对环境保护设施和日常运营管理的投入,环保支出的增加将降低公司的利润空间,将对公司经营情况和盈利能力带来一定影响。此外,中基健康还提示了环保、行业周期性变化、安全生产、产品价格波动等风险。

(文中提及个股仅作举例分析,不作投资建议。)

务本户外便携灯 G5体验!灯被玩出花来?怪不得几万人花200多买它

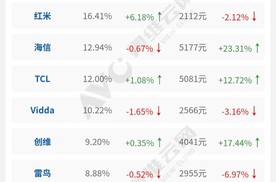

2025年6月,借助618大促、国补等市场和政策红利,线上彩电市场延续了稳健扩张的步伐。奥维云网数据显示,6月整体线上市场规模达到47.57亿元,同比增长11.58%,展现出消费电子领域的持续活力。

全球知名半导体制造商ROHM(总部位于日本京都市)宣布,与中国知名OEM厂商奇瑞汽车股份有限公司(以下简称“奇瑞”)于2025年6月5日在奇瑞总部共同举办的“奇瑞-罗姆供应链技术共创交流日”圆满落幕。

美股投资新趋势解析,XBIT详解美股开户流程及费用优化策略

现代汽车N品牌加速推动中国高性能汽车文化发展

大折叠屏手机重量只有220g左右,厚度比直板手机还要薄。那么,极致轻薄的折叠屏手机,性能会缩水吗?用荣耀Magic V5玩了主流游戏,体验出乎我的意料。

200亿元入局,TCL华星被爆投建8.6代OLED产线,中尺寸OLED面板市场风云再起。

奥维云网数据显示,2025年1-6月线上整体销量达1161.84万台,同比增长7.18%,反映出消费需求的持续释放。在价格层面,线上行业整体均价为1554元,同比小幅上涨3.07%,呈现出量价齐升的格局。

2025年开年空调市场呈现爆发式增长,但繁荣背后暗流涌动。钉科技注意到,奥维云网最新监测数据显示,1-26周(2024年12月30日至2025年6月29日)线上空调总销量高达1694.41万台,同比激增28.17%。然而与销量猛增形成鲜明对比的是行业均价持续下探,同期均价仅为26......

华为乾崑靳玉志:亲自测试ADS 4一个多月,体验非常丝滑

说到特斯拉的槽点,相信很多车主都会吐槽它的语音控制功能,无论是识别能力还是执行能力对比国产新势力们都有着很大差距。

比亚迪在全球率先实现媲美L4级的智能泊车,并用“全面兜底”的承诺,在中国汽车行业掀起巨浪。

全民智驾,全秦进化!作为本次OTA的重要车型,7月11日,秦L“全秦进化,泊车无忧”活动在天津举办,数百名余名媒体、用户莅临现场,抢先体验“天神之眼”的新功能,共鉴这场智能科技盛宴。

全栈华为乾崑赋能猛士M817 开启智能越野新时代

为什么265K处理器是玩《三角洲行动》的绝佳选择

智能戒指怎么选?佩戴RingConn智能戒指后,我发现真的是嘎嘎香

神奇的唯品会,2折买到了安踏

皇马“新劳尔”贡萨洛·加西亚凭借卓越的终结能力赢得关注,蓄势在2025/26赛季的西甲联赛中大放异彩。

2025年夏季的持续高温席卷全球,不仅点燃了消费者的“清凉需求”,更彻底激活了空调市场的爆发式增长。奥维云网数据显示,2025年27周(6.30-7.6)空调线上市场销售额同比激增63%,线下则暴增了120%。

打破使用门槛!绿联DXP4800:小白3分钟也能玩转,操作简单到离谱

京公网安备 11010102004670号

京公网安备 11010102004670号