无风不起浪。3月18日,号称“杀人鲸”的知名做空机构蓝鲸资本(Blue Orca Capital),发布针对中概股禾赛(HSAI)的做空报告。报告认为,禾赛宣称的收入,似乎与其最大客户的采购量不符。

蓝鲸资本认为,禾赛声称拥有行业领先的利润率,明显违背财务常理。并且,所说其业务已经成功实现持续盈利,然而却未向投资者披露它失去了最大客户,并且正在裁员多达30%。

针对此报告,禾赛回应称:“公司始终秉持严格的商业道德标准与合规要求。强烈反对Blue Orca Capital报告中的指控,并认为其毫无依据。”

孰是孰非?目前难说。但是,受到消息影响,禾赛的股价连续几天下跌,目前已经跌破20美元。

亮眼的财报VS失去大客户

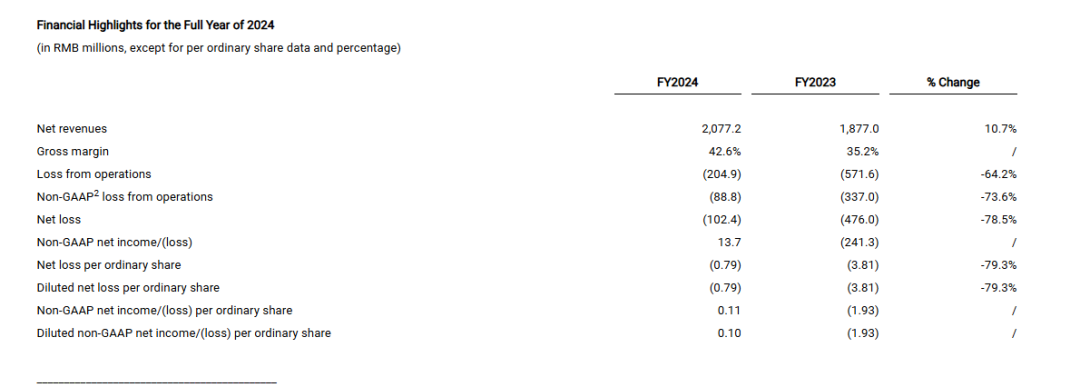

前几天,禾赛科技刚发布2024年财报。作为全球唯一盈利上市激光企业,禾赛科技交出了一份亮眼的成绩单。

2024年全年营收突破20.8亿元,创历史新高。年度激光雷达交付量达501,889台,同比增长126.0%,连续4年实现翻倍增长。这其中,ADAS(高级辅助驾驶系统)激光雷达全年交付量为456,386台,同比增长134.2%,成为推动增长的核心动力。

此外,全年Non-GAAP(非通用会计准则)净利润达1400万元,实现正向经营现金流6300万元和净现金流13亿元,展示了财务实力。而相比2023年2.41亿元的Non-GAAP净亏损,禾赛完成了从亏损到盈利的重大转变。

基于2024年的强劲表现,以及禾赛科技正在中国扩充两条生产线,2025年的激光雷达年产能将超过200万台,禾赛对2025年设定了更高的目标。

2025年,禾赛预计净营收将达30~35亿元(4.11~4.8亿美元),GAAP盈利2~3.5亿元,Non-GAAP盈利将飙升至3.5~5亿元,交付量预计增长至120~150万台。

而在国内市场,禾赛凭借去年发布的ATX,基于产品的极致性价比和性能优势,正在加速推动智驾上车。最近的实例是,3月10日零跑汽车推出的B10上,就配备了禾赛科技的ATX激光雷达,每个激光雷达的成本仅为约200美元(约1450元)。

目前,ATX已获得比亚迪、奇瑞、长城、长安、岚图等11家头部车企的多款车型定点合作,并计划于2025年大规模量产,成为多家车企量产车型的标配。

从用户方面来说,2024年,理想汽车和小米汽车是拉动禾赛业绩的重要客户。截至目前,禾赛已与22家国内外汽车厂商的120款车型达成量产定点合作,其中中国市值TOP10的车企中有9家选择禾赛。

不过,蓝鲸资本并不认可,其报告称,作为一家企业,禾赛完全不值得信任;作为一只股票,它也是不可投资的。并且给出了自己的观点和证据。

蓝鲸认为,禾赛并没有实现业务转机,而是因失去其最大客户(这一点未向投资者披露)陷入困境。这也可能解释了禾赛现在正在裁员多达30%的消息,而这一点同样未向投资者披露。

蓝鲸认为,GM Cruise才是禾赛的首要自动驾驶客户,并非理想汽车。现在,禾赛失去了这个客户。

它的根据是,禾赛2023年的20-F文件中显示,其最大客户是总部位于美国的GM Cruise,2023年贡献了28.4%的收入,即5.33亿元人民币。前禾赛高管也表示,“在2023年,GM Cruise是禾赛的最大客户。”

不过,说到这里,我们要明白一个事情,就是2024年其实激光雷达的价格降下来后,国内的量有了飞速的增长,已经非2023年时的情况。同时,理想汽车和小米汽车2024年带给禾赛的量是多少,恐怕蓝鲸资本要么没看见,要么有意忽略了。所以,蓝鲸资本是不是有点误判了?

蓝鲸有点“轴”地认为,禾赛在2024年第四季度技术性地实现了2000万美元的净利润,唯一的原因是从最大客户那里收到2000万美元的一次性解约费用支付,而该客户未向投资者披露,已经终止了与禾赛的合同。

问题是,禾赛的财报显示,公司在第四季度实现正向经营现金流6亿元,全年正向经营现金流6300万元,净现金流高达13亿元,成为全球唯一达成这一成就的激光雷达企业。这又怎么解释呢?

还有一点,就是蓝鲸讲的禾赛裁员30%的问题。这个问题倒是不好说,因为,1月份是有媒体爆出来,禾赛有裁员的动作。比如,当时《IT时报》采访的知情人士表示,“这已经是禾赛科技2024年下半年第二轮裁员了,11月初有过一轮小幅度精简,但临近年关的这一波,规模远超上次。”

目前,关于禾赛的裁员问题,我们还没有明确的消息。蓝鲸这个问题讲得对不对,有待观察。

“独家”并不独家

3月12日,外媒报道,经过数月的慎重考虑,奔驰决定采用禾赛科技的激光雷达,为全球市场开发智能驾驶车型。此消息一出,禾赛科技股票大涨。

而就在3月10日,禾赛科技宣布获得一家欧洲顶级主机厂为期多年的独家定点合同,为其供应激光雷达产品,但未透露名称。禾赛科技首席财务官樊鹏在3月11日接受路透社采访时,同样拒绝透露该合作伙伴的名称。

樊鹏表示,“我认为,汽车制造商无法找到在性能和价格上能与禾赛产品相媲美的替代品。” 由于奔驰公司没有立即回应,禾赛科技的股价在消息爆出后的早盘交易中大幅上涨36.6%。

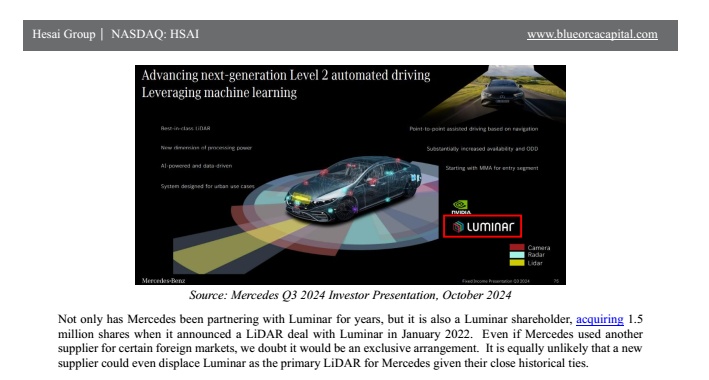

而蓝鲸在报告中,认为禾赛跟奔驰的定点合同并不“独家”,并且看起来是虚幻的。

理由是,就在几周前,奔驰的首席技术官宣布,其未来销售的L2++级自动驾驶汽车中将不再使用激光雷达,尤其是面向中国市场的车型。如果奔驰已经决定取消激光雷达,为什么还会与禾赛合作呢?

所以,透过所谓知情人士的爆料,不能认定这真是一个重大的实质性合作。毕竟,过去奔驰会自豪地宣布新的激光雷达合作伙伴关系。为什么这次没有?

此外,蓝鲸认为,即使奔驰同意以某种有限的方式与禾赛(或禾赛的合资伙伴)合作,几乎肯定不会是一个独家合同。因为,奔驰已经与另一家激光雷达生产商Luminar(LAZR)建立了合作关系。

而且,奔驰不仅与Luminar合作多年,而且还是Luminar的股东,新供应商几乎不可能取代Luminar成为奔驰的主要激光雷达供应商。

还有一种可能是,2025年初吉利与奔驰的smart合资公司与DeepRoute.ai宣布战略合作,开发智能驾驶系统。而DeepRoute是一家专注于生产智能驾驶平台的中国初创公司,据行业消息来源,该平台上集成了禾赛的激光雷达。

不过,蓝鲸认为这个合作的量太小,不可能为禾赛带来显著的收入。所以,也不值得宣布。另外,禾赛的竞争对手进一步支持蓝鲸的观点,认为这个所谓的“独家”合同很可能是虚幻的。

问题是,禾赛的财报发布后,股价下跌了17%,而这个战略性的匿名泄漏将这一“惨败”转变成了股价的大幅上涨。而在股价上涨之际,蓝鲸报告中说,“公司的创始人卖出300万股,兑现6860万美元。”

考虑到禾赛从泄露奔驰名字(并且是当天早上泄露)中获益最大,蓝鲸认为禾赛很可能就是泄露者。最终,蓝鲸认为禾赛的财报后股价上涨可能是错误的,因为它是基于一个未署名的泄漏消息,而没有得到奔驰的确认。

而根据禾赛方面透露的信息,跟奔驰合作,是跨越2030年的长期项目,是海外前装量产激光雷达领域迄今为止规模最大的订单,看来并不是国内的订单。所以,这还需要后面的信息来确认。

难以解释的利润率

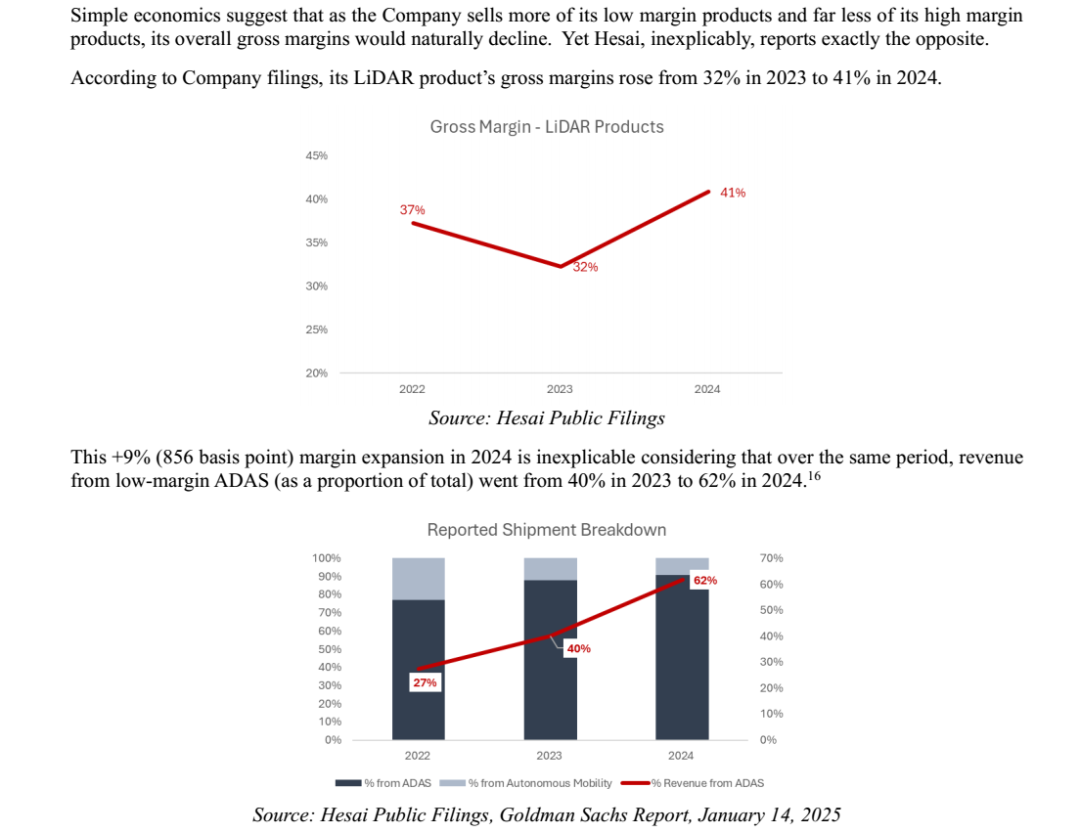

不过,有件事确实有点意思。众所周知,激光雷达的价格正在飞速下降,竞争激烈,可以说是一项艰难的业务,但禾赛似乎例外,实现了远超竞争对手的行业领先毛利率。根据财报,禾赛2024年其激光雷达产品的毛利率达到了41%,而在2023年为32%。

这是怎么得来的呢?蓝鲸非常不解。在蓝鲸看来,这些毛利率不合逻辑,并且与禾赛向市场披露的信息内部存在不一致。

禾赛提供两类激光雷达产品:ADAS(高级驾驶辅助系统)和自动驾驶(现在称为机器人)。在2023年3月,禾赛的首席财务官披露,机器人激光雷达的ASP(平均售价)是ADAS激光雷达的10倍,而毛利率约为ADAS激光雷达的5倍。

根据简单的经济学原理,随着公司销售更多低利润产品、而销售高利润产品的比例大幅减少,其整体毛利率自然会下降。然而,禾赛的毛利率却不降反升。

蓝鲸认为,考虑到在同一时期,禾赛来自低利润ADAS产品的收入占比从2023年的40%上升到2024年的62%,2024年毛利率扩张+9%(856基点)是无法解释的。蓝鲸认为这完全是胡说八道。

换句话说,禾赛报告的财务数据似乎违反了基本的财务规律。如果一家企业有两个业务板块:一个是低利润产品线,另一个是毛利率高5倍的产品,那么随着低利润产品的收入占比增加,综合毛利率理应下降。但禾赛却没有出现这种情况。

当被要求对此现象提供合理解释时,禾赛拒绝提供更多细节,这只进一步加剧了蓝鲸对禾赛盈利能力可能是海市蜃楼的怀疑。

毕竟,在几乎所有其他激光雷达生产商在毛利水平上都在亏损或几乎持平的情况下,禾赛交出这么漂亮的财报,又有着裁员的风声,蓝鲸认为投资者理应怀疑,为什么禾赛能够在产品价格年年下降的情况下,报告出与业内其他竞争对手截然不同的盈利状况。

到底挣不挣钱呢?我们先来算笔账。2022年,理想L8 MAX版上市即搭载了禾赛AT128。有媒体曾根据禾赛财报拆解得出结论,“这颗激光雷达的成本在5255元。”2023年降本加速后,禾赛全年交付激光雷达222116颗。

2024年4月,与禾赛AT128同架构的产品ATX发布,打出低于200美金(约合人民币1450元)口号。从5000元级别,到3000元,再到低于1500元,激光雷达成本在五年内接连下跳。至于2024年的销量,禾赛科技以392571颗的装机量位列第三,占据25.6%的国内市场份额。

转折也是来自于2024年四季度。禾赛科技四季度财报显示,实现营收7.2亿元,同、环比均有提升;净利润为1.47亿元,同比扭亏为盈。

当然,禾赛科技CEO李一帆去年也曾说过,“ADAS激光雷达公司普遍负毛利,这很奇怪,但就是这样。”这不但是蓝鲸的疑问,也是业内的疑问,车越卖越多后,规模效应是如何创造了高毛利的?禾赛科技的2024财报是不是数字游戏?坐等答案。

世运“竹梦” 吉利同行 成都世运会火炬用车发布

华为加持友商颤抖?猛士M817预售32.99万元起香不香?

英伟达CEO黄仁勋三度来华,盛赞比亚迪等中国企业,称他们都很了不起,并表示“中国是竞争对手,但不是敌人”。

.

五十万买Model Y?特斯拉印度首家展厅开业!支付70%关税?

沃尔沃上半年利润下跌29%,销量全球下滑,谈何自救?

凡尔赛C5 X参加2025中汽夏测,模拟真实用车场景,见证硬核实力

中国电动车产业被玩出花了。

简单来讲,是个“飞入寻常百姓家”的过程。

2026款哈弗大狗正式上市,当年现象级爆款,现在更值了

十多万的“真C级”,6分钟看懂奇瑞风云A9L值得买吗?

最近准备买十万元的新能源SUV的朋友,选择真的是越来越多了,多亏市场的内卷,同样的钱,现在能买到的车配置真的越来越丰富了,譬如刚刚上市的26款宝骏云海,不仅加量还降价,快跟我们来看看它有些什么新的变化吧!

风云 A9L:用B级车的钱,买“56E”都馋的配置,合资车慌不慌?

2025红旗粉丝家年华暨红旗天工之夜:燃情相聚,共鉴红旗新章

25万级最强华为纯电SUV,全新岚图知音正式亮相

看惯了四轮今天我们来看看两轮——小牛NXT/FXT Ultra电动自行车,不得不说动力强劲丝滑,续航100公里以上,售价为11999元,在北京还有1个半月的销售时间,全国其他地区还有4个半月的销售时间,心动的要赶紧行动啦~

长城汽车大换血,魏牌坦克齐换帅,To C战略动真格?

国民SUV带你清爽出行!问界新M7一招制敌,竟藏了这些避暑彩蛋

“车圈红牛”星纪元ET位列15-30万中大型增程SUV销量TOP10

实力霸榜!上半年狂卖214万辆,比亚迪6月及上半年销量双夺冠!

京公网安备 11010102004670号

京公网安备 11010102004670号