文丨张桔 编辑丨谢长艳

2024年,康方生物震撼医药产业圈,其研发的PD-1/VEGF双特异性抗体药物依沃西单抗,在一项“单药头对头试验”中战胜全球畅销抗癌药——默沙东的帕博利珠单抗,这被业界称为“中国生物医药的DeepSeek时刻”。

这并非个例,近期全球减肥药巨头诺和诺德重金押注一款来自中国的在研减肥药UBT251,与联邦制药全资附属公司联邦生物达成一份金额最高达20亿美元的独家许可协议。

据不完全统计,这样的突破还有很多个例子,包括恒瑞医药的SHR-A1811(第三代HER2 ADC)药物临床数据对标的也是国际一线产品,信达生物的GLP-1R/GCGR双靶点激动剂减重疗效已接近诺和诺德产品。此外,还有必贝特医药的BEBT-908(全球首款PI3K/HDAC双靶点抑制剂)、美雅珂生物的MRG003(首个国产EGFR ADC,获FDA三项认证)等药物。

书面回复时,森瑞投资董事长林存表示赞同:“我觉得中国生物医药一直是迅速成长的状态,不需要蹭AI概念,自己已经足够顽强!2019年,中国创新药只占全球当年创新药数量的5%,到2024年底已经达到35%,这5年成长速度可以说是惊人逆天的突飞猛进!每年全球药企都来中国买大量管线,通过BD合作等模式,与中国药企合作开发!未来的几年,中国的创新药可能是世界第一的存在,大家需要一直坚定这个信心和方向!”

恒生创新药指数闪亮

康方生物破局鼓舞PD-1赛道信心

去年下半年以来,生物医药尤其是创新药领域接二连三出现利好,这也让久违的医药指数出现上攻走势。在一众涉及生物医药的主流指数中,截至3月28日收盘,2025年年内表现最好的是恒生创新药指数,目前年内的涨幅已经超过30%;对比来看万得创新药指数,目前在年内的涨幅大约为11%。这一领域港股的相对强势下,年内登陆港交所的创新药企已经出现。3月21日,专注于内分泌相关治疗领域的维昇药业成功登陆港股市场,成为国内2025年第一家上市的创新药企。

而二级市场的走势亮眼,其背后必然有产业的逻辑存在,多位机构人士开始支持中国生物医药迎来属于自己的DeepSeek时刻。工银瑞信明星医药基金经理谭冬寒分析原因,首先是中国的在研管线数量快速上升,甚至未来有追平美国在研管线数量的趋势。2024年,全球大药企大约三分之一的新收购管线,都来自中国。其次是从2022年到2024年,中国企业对外授权转让的金额大幅提高。(最为标志性的一笔就是百利天恒与百时美施贵宝就BL-B01D1达成共同推进该药物在美国的开发和商业化合作,潜在交易金额达到84亿美元)

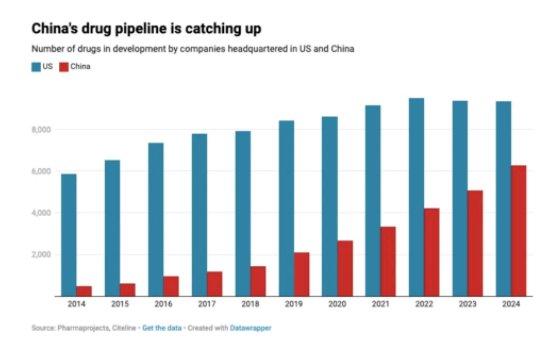

图1:中国企业在研管线数量增长情况

数据来源:Pharmaprojects

来自行业层面的利好固然可喜,而其中个股的先锋就是在港股上市的康方生物。(若在DeepSeek里设定条件为谁能成为下一个百济神州?大模型给出的答案就是康方生物和信达生物)先从本周公布的年度报告说起,2024年截至12月31日,按照人民币计算,康方生物年度收入21.24亿元;商业销售收入20.44亿元,同比增加25.34%;毛利18.35亿元。

在公司对外的正式表态中,明确提到,2个全球首创新药卡度尼利和依沃西均已获批上市,并被国家纳入医保目录。在新药临床开发方面,这两项首创在全球范围内已开展了超过20项注册/III期临床试验,共超过40项II期临床试验正在开展,此外在新疗法新机制药物方面的开拓也取得一系列重要突破。

再回到二级市场K线图上,从该股的年线上看,康方生物已经连续四年实现收阳,特别是去年全年接近31%的涨幅极为亮眼。对此,北京某私募表示,他们实际在医药生物领域就关注创新药,而去年组合的业绩亮眼就归功于提早挖掘了康方生物。

而一位要求匿名的产业内人士也指出,康方生物的成功关键在于给了拥挤在PD-1单抗赛道的医药生物类公司以信心,此前信达、君实、恒瑞等研发PD-1单抗产品获批上市,造成这一赛道过于拥挤。而康方等于是开辟了一片新的蓝海区域。

在书面回复时,查理投资投资总监李一丁表示,高盛对依沃西的全球临床开发、市场潜力以及竞争格局给予高度评价和积极展望,认为依沃西在多个适应症上成功的概率(PoS)颇高,有望在未来几年内成为 PD -1/L1xVEGF 双特异性抗体领域的全球引领者,并预测其 2041 年的峰值销售额约可达 530 亿美元。

究其原因,“依沃西在临床疗效方面表现堪称卓越。尤其是在康方生物主导的HARMONI-A研究(对应Summit主导的HARMONi研究正在进行中)、HARMONi-2研究(对应Summit主导的HARMONi-7 研究正在进行中)成果斐然。HARMONi-2 研究是一项依沃西单药对比药王帕博利珠单抗一线治疗PD-L1阳性非小细胞肺癌的III期临床研究,结果显示依沃西治疗组的中位无进展生存期(PFS)达到 11.1 个月,而帕博利珠单抗仅为 5.8 个月。依沃西成为全球首个在 III 期头对头临床研究中疗效显著超越帕博利珠单抗的药物。“他表示。

(HARMONi-A研究则是一项依沃西联合化疗EGFR-TKI治疗后进展的EGFR突变的局部晚期或转移性非鳞状非小细胞肺癌的III期临床研究,结果显示依沃西联合疗法降低疾病进展或死亡风险创纪录地达到54%,长期生存获益趋势明显,并且在脑转移患者等亚组中同样实现了显著获益。)

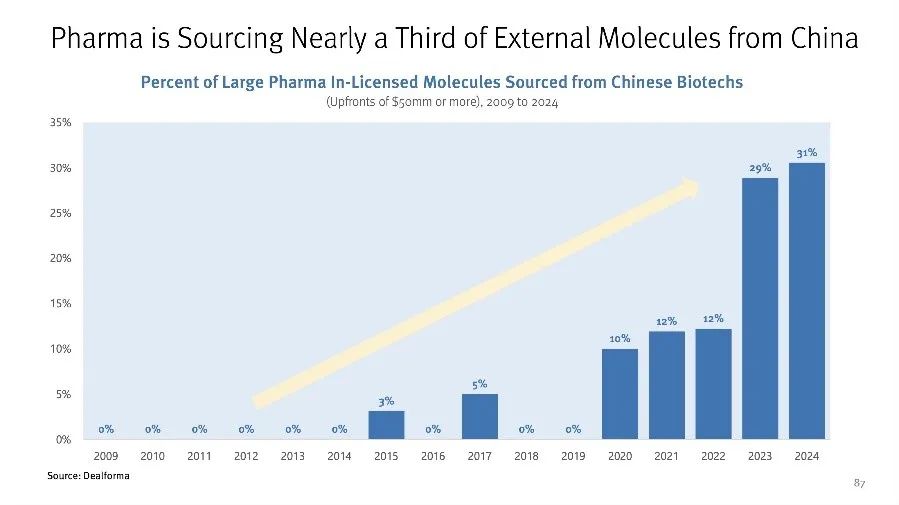

图2:国内创新药授权首付款统计

数据来源:医药魔方

力争成为中国的Big Pharma

信达生物“墙内开花墙外亦香”

同样是在香港上市的生物医药类公司,2025年以来,信达生物在不同层面传来的利好消息,似乎比康方生物还要多。

3月31日,信达生物制药集团宣布,其全球首创PD-1/IL-2α-bias双特异性抗体融合蛋白IBI363已被中国国家药品监督管理局(NMPA)药品审评中心(CDE)纳入突破性治疗药物(BTD)品种名单,拟定适应症为既往未经过系统性治疗的不可切除局部晚期或转移性肢端型及黏膜型黑色素瘤,而这只是其今年一系列产业层面突破的冰山一角。

从时间轴看,1月2日开盘前该公司公告,其与罗氏达成全球独家合作与许可协议,推进一款在研抗体偶联药物(ADC)的开发。1月17日,其公告披露其新引入的第三代EGFR-TKI肺癌靶向药物奥壹新®(利厄替尼片)获国家药监局批准上市。2月17日,公司宣布其双抗药物IBI363治疗鳞状非小细胞肺癌的适应症再度获得美国FDA快速通道资格认定,而且IBI363单药治疗对比帕博利珠单抗(默沙东K药)的关键注册研究已完成首例受试者给药。

产业层面的突破也反映到业绩层面。此前2020年,信达生物在内部战略会上提出了其公司第二个十年的战略目标——在可持续发展和全球创新的战略指引下,在2025年实现EBITDA(税息折旧及摊销前利润)转正,在2027年实现200亿元的收入。

2025年3月26日,信达生物公布了2024年全年业绩,实现总收入94.2亿元,同比增长51.8%;产品收入82.3亿元,同比增长43.6%;实现了Non-IFRS(非国际财务报告准则)计量下的利润为3.32亿元,EBITDA(税息折旧及摊销前利润)为4.12亿元,这也就意味着公司提前一年实现了盈利目标。

究其业绩报喜的原因,一方面是产品收入和授权费收入均保持强劲增长势头,另一方面则是生产成本优化及营运效率的改善。财报显示,包括自研和合作引入的产品,目前信达生物上市药物已有15款,其中拳头产品信迪利单抗已获批8项适应症,还有四款重磅产品在今年先后获批上市,肿瘤及综合产品均已陆续开花结果。(信迪利单抗在国内的市占率仅次于百济神州的替雷利珠单抗)

对于信达生物,前述要求匿名的产业人士点评,在国产PD-1四小龙(恒瑞、百济、信达、君实)中,百济神州基本可以算是一骑绝尘,信达生物也实现了自己的突破。自从2020年获批贝伐珠单抗、利妥昔单抗、阿达木单抗3款生药后,信达已全面加码创新药研发,这几年获批上市的全部是创新药。

而在公司的业绩说明会上,公司董事长俞德超公开对外表示,信达生物现在有了一个新的目标,即为到2030年,有5款创新药进入国际多中心3期临床阶段。

“信达之前的弱点在于,自研的产品偏弱,出海的预期不足。销售的巨大放量(比如翻倍)还是没有真正显现。由于大比例销售费用导致的利润率较低。现在信达即将爆发的国际化预期,以及密集进入收获期的创新产品预期。信达已经成功上市了15款产品,接下来将推进近10款下一代管线进行全球开发,全球首创的PD-1/IL-2、CLDN18.2 ADC 、DLL3 ADC、TSLP/IL4、GGG- PCSK9赫然在列。过去信达的国际化预期没有完全体现在估值上,导致该公司估值与中国其他有出海预期的企业产生巨大的估值差。”李一丁如是点评。

从康方、信达的点看到面,谭冬寒强调:“像在医药领域的小分子或者大分子这边单抗类相关的一些技术领域当中,海外确实可能有一个更长的发展时间,我们可能相对在一个追赶状态。但相对一些比较新技术平台,比如像ADC(抗体偶联药物)和双抗等等,我们跟海外站在同一个起跑线之上。”

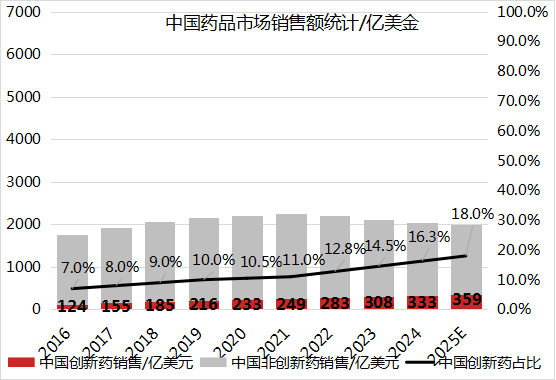

图3:全球大药企从中国收购的管线占比

数据来源:Dealforma

恒瑞、复星亦传喜报 行业拐点来临

生物医药板块四月开启“新的乐章”

除去在港股上市的创新药企外,内地A股中的生物医药企业同样喜报频传,由此或许可以大胆推断,行业的盈利拐点有望来临。对此,中信证券所发布的最新研报题为”医疗行业政策和业绩拐点趋势显现,板块迎来价值重估”, 建议积极布局医疗健康产业投资机会,板块估值迎来价值重估,底部布局正当时。

当前正值财报披露季,内地生物医药领域上市公司的年度成绩单也陆续浮出水面:根据不完全统计,从目前已公布2024年业绩的创新药企业可以发现,总体营收增长趋势明显,至少8家企业的增幅超过30%,实现盈利的企业约有10家,亏损大幅收窄的则更多。

最受人关注的首推创新药老龙头恒瑞医药,3月30日,恒瑞医药发布了2024年年报,2024年实现营业收入279.85亿元,同比增长22.63%,归属于上市公司股东的净利润63.37亿元,同比增长47.28%,归属于上市公司股东的扣非净利润61.78亿元,同比增长49.18%,公司业绩显著增长,营收、净利均创新高。

特别值得一提的是,在2024年收入中,公司创新药销售收入138.92亿元(含税,不含对外许可收入),同比增长30.6%,占公司总销售收入(不含对外许可收入)一半以上。同时,创新药的出海成为业绩增长第二引擎,报告期内,公司收到德国Merck Healthcare 1.6亿欧元对外许可首付款以及美国Kailera Therapeutics 1.0亿美元对外许可首付款等许可合作对价,确认为收入,利润增加较多。

进一步从产业层面来看,其双靶点减肥药预计将于2027年获得批准,同时恒瑞医药在代谢病领域的深耕已经形成矩阵:目前其在代谢性疾病领域的创新产品有10个,均为临床有应用前景和需求强烈的火热品类,包括钠-葡萄糖共转运蛋白2抑制剂(SGLT2i)、二肽基肽酶-4抑制剂(DPP-4i)等等。

“目前,我国首个进入Ⅱ期减重临床试验的GLP-1/GIP药物,恒瑞医药HRS9531片剂的临床研究数据显示已将生物利用度提高,同时,减重幅度与注射剂型可比,且胃肠道反应发生率降低。”李一丁如是强调。

稍早几天,总部相隔不远的复星医药也公布了2024年的成绩单:2024 年,复星医药实现营业收入 410.67 亿元,归母净利润 27.70 亿元,同比增加 16.08%;实现经营现金流 44.77 亿元,同比增长 31.13%。

拆分来看,公司净利润的增长主要源于创新药收入占比提升和成本控制。分板块看,制药业务收入289.24亿元,同比下降4.29%,但分部利润同比增长54.83%,毛利率提升0.92个百分点至54.3%。这一反差反映了传统仿制药业务受集采冲击的影响,以及创新药对利润结构的优化作用。

从产业层面,复星医药并未一味专注于内卷在全球研发重点的抗肿瘤领域药物,而是在相对竞争并不激烈的慢性肾病、心脑血管疾病等中国流行病上发力。2025年以来,复星医药在肾病领域获得突破,获许可引进独家开发和商业化的全新机制降磷First-in-class创新药万缇乐(盐酸替那帕诺片)用于治疗CKD成人透析患者的适应症在中国获批,这是该适应症全球首个且目前唯一获批的适应症,将为透析高磷血症患者带来新的治疗希望。

同时,根据中国药监局药品审评中心最新官网公示,Plethora Solutions和复星医药共同申报的5.1类新药利多卡因丙胺卡因气雾剂的上市申请获得受理。公开资料显示,这是一款利多卡因及丙胺卡因的专有配方,为一款定量透皮喷雾,该产品最早于2013年11月在欧盟获批用于男性原发性早泄患者的治疗。

还需要提的例子是美银证券点名看好的云顶新耀,手握全球首个对应治疗IgA肾病的药物耐赋康®(布地 奈 德肠溶胶囊),去年收益大涨461%至7.07亿元,成功实现商业化层面盈利。其中去年5月份才获批上市的耐赋康®,在未进入医保的情况下,就贡献了3.53亿元的收入。

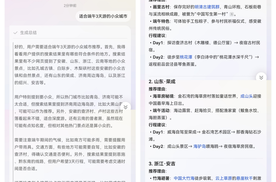

谈到未来发展时,谭冬寒强调中国创新药的远景可期:“以前国内创新药的销售可能2000亿元的规模,比照海外的经验来看,全球的创新药大概占药品市场的比例是66%,日本、欧洲会低一点,大概也是50%、60%的区间。而我们中国现在创新药占整个医药消费的比例可能也只有18%。”从这层意义上看,14亿人的需求未来会支持产业加速发展!

图4:中国药品市场销售额

数据来源:BCG

(文中提及个股仅作举例分析,不作投资建议)

端午躺赢指南!华为Pura X小艺+鸿蒙有礼承包你的假期快乐

今年以来,空调行业的价格战有愈演愈烈之势,国补叠加史上最长的618促销季,空调市场的价格博弈更加激烈。

动口不动手,家庭智能控制的新选择!如果你们和我一样家里也装了很多智能设备,那推荐你们入手一个智能音箱,现在配合国补价格还是很划算的,主要一句话控制家里的设备真的很nice

小鹏联手华为造出世界最好的AR-HUD,新车小鹏G7首发搭载

豪华再进化!魏牌双山闪耀车展,重塑出行体验

夏天到了,又到了考验汽车空调性能的时候了。

“谁现在进入家电业,战略上已经输了。”在美的集团2024年股东大会上,董事长方洪波面对投资者追问时,抛出了自己的犀利观点。不过,钉科技注意到,新玩家似乎正在进入新的舒适区,一季度小米大家电收入猛增113.8%,成为最成功的跨界巨头。一面是新玩家高速增长的数据,一面是行业领军者的价......

作为目前视觉效果最佳的 AR - HUD,它即将率先搭载于小鹏年度首款全新车型小鹏 G7。

当618年中大促的硝烟在5月中旬燃起,家电行业的竞争早已超越单纯的价格比拼。今年618大促,长虹聚焦“国宝国货国补”主题,将国宝大熊猫IP的文化魅力、国家以旧换新政策的消费红利与其家电全面AI化的硬核实力深度融合,在这场年中盛宴中展现出从产品技术到品牌文化的全面引领力。

“你可以抄袭我的名字,也可以抄袭我的样子,但你抄袭不了我的位置!”面对艺术电视领域“抄作业“的同行,借助今年的618大促,创维亮出了鲜明态度。在笔者看来,这不仅是对跟风者的警示,更是对中国智造的自信宣言。

不知道为什么,近几年各家厂商都有种执念,想要把汽车仪表盘干掉。而替代方案中,呼声最高的莫过于抬头显示技术。不过消费者对于各家抬头显示的评价总结成9字真言就是:看不见、看不清、看着晕。

轻量化鼠标才是未来趋势,这么万能?

即将亮相的小鹏年度首款全新车型——小鹏G7,成为小鹏汽车首搭AR-HUD的量产车型

伴随本赛季西甲联赛落下帷幕,冠军巴塞罗那与皇家马德里、马德里竞技、毕尔巴鄂和比利亚雷亚尔共同获得下赛季欧冠资格,皇家贝蒂斯与塞尔塔则锁定了欧联席位,巴列卡诺将征战欧协联赛场。然而俱乐部并非赛事的唯一赢家,姆巴佩、奥布拉克和阿约泽·佩雷斯收获了2024-25赛季个人最佳殊荣,分别捧......

14600KF与7800X3D谁更稳?实测Low帧告诉你

百元档防晒天花板?米家方框偏光太阳镜尼龙款深度实测:真香警告!

当华为官方首次释放出Pura 80系列的外观信息时,这款尚未面世的高端旗舰已凭借极具辨识度的设计语言引发行业震动。作为Pura家族的最新迭代,该系列在传承经典设计符号的同时,通过材质工艺与镜头模组的双重突破,展现出华为在高端手机赛道的创新势能。

首款端侧AI大平板来了,联想Yoga Pad Pro 14.5 AI元启版办公、娱乐+智能,全方位出击,造就真AI无界全体验。 除了具备790g极致轻的重量外,联想Yoga Pad Pro 14.5 AI元启版的屏幕是最优解,其采用14.5英寸OLED 3K高分大屏,具备全局激......

既然都要花钱,车企为什么不能做一个自己掌握的属于自己的车机?

当家电企业普遍将专利视为“护城河”时,海信却亲手拆掉城墙,把技术“铺路石”交给整个行业。这一反常态的举动背后,是海信洗衣机绝对的技术自信,还是一场直指海尔、美的等巨头的一场重塑格局的“阳谋”?

京公网安备 11010102004670号

京公网安备 11010102004670号