近日,鸣志电器(603728)对外披露了2024年财报。公告显示,2024年,公司实现营业收入24.16亿元;归母净利润为7791万元。值得一提的是,公司研发费用提升至2.42亿元,同时全年平均毛利率达37.7%,较上年同期增加0.5个百分点,竞争力进一步增强。不仅如此,鸣志电器去年继续强化应收账款和存货的管理控制,全年经营活动现金流量净额达2.46亿元,较去年同期明显提升,增幅达21.17%,而现金流的充裕也充分彰显出企业稳健的经营韧性与风险管控能力。

研发投入显成效:驱动控制系统全球营收突破5.5亿大关

据了解,鸣志电器长期专注于信息化技术应用领域的控制执行元器件及其集成产品的研发和经营,在高精度控制电机及其驱动控制系统产品领域拥有尖端技术。经过三十年的发展,公司形成了以控制电机及其驱动系统业务为核心,电源与照明控制系统、贸易代理及设备状态管理系统等业务协同发展的业务架构,能够为全球各行业的领先客户提供最优秀的运动控制产品和定制化的解决方案,已成为全球运动控制领域的先进制造商。

控制电机及其驱动系统业务是公司的核心业务,2024年实现营收19.59亿元,占总营收比重超80%。报告期内,鸣志电器持续在核心业务研发端投入资源以提高产品线的技术含量,开发高附加值应用领域的新产品/新应用、优化现有的产品结构,降低生产成本。

据了解,公司的无刷电机基于公司在控制电机领域的技术储备和产品平台开发打造,积极推动其在工控自动化,机器人,高端医疗仪器以及生化实验设备,智能驾驶/激光雷达等新兴高附加值应用领域布局。

值得注意的是,2024年鸣志电器还在高分辨率光电编码器底层技术上取得了新的技术突破。公司发布了小尺寸16mm多圈绝对值编码器,适用于微型机器人、医疗设备和便携式仪器等。此外,公司报告期内还发布了MCA6新一代中型PLC控制器产品,以及可媲美标准IPC的高性能全组态网络型HMI人机交互产品。据悉,运动控制类新产品还包括性能进一步升级的M5系列高性能交流输入伺服驱动器、能应对严苛工况环境的工业防护型步进电机、五相步进电机及驱动器等。

持续的研发创新投入也为鸣志电器带来了回报。2024年财报显示,报告期内,公司驱动控制系统业务全球合计实现营业收入5.51亿元。其中伺服系统业务实现营业收入约2.31亿元,较上年增长6.5%。

穿越周期显定力:高附加值产品矩阵打开盈利新空间

有资深市场人士认为,鸣志电器作为中国运动控制领域的领军企业,凭借深厚的技术积淀与全球化战略布局,展现出强大的产业韧性与创新活力。公司在控制电机及驱动系统领域持续深耕,以高精度、智能化产品为核心竞争力,深度卡位工业自动化、智能汽车及机器人等高增长赛道,彰显了其技术护城河的先发优势。在创新驱动下,其伺服系统、直线传动模组等高端产品持续突破,智能驾驶与医疗设备应用端的增长亮点频现,凸显出公司对新兴需求的敏锐捕捉能力。

展望后续发展,鸣志电器表示,面对复杂多变的国际经贸关系,公司将结合现有业务结构和当前业务布局,持续优化收入结构,提高公司研发创新能力,大力发展高技术含量、高附加值的创新类产品,以提升自身核心竞争力,推动高质量发展。同时,公司还将加快海外工厂产能建设,优化国内外产能配置结构,确保经营业绩的稳定和可持续增长。

鸣志电器展现的“稳”与“进”,折射出中国高端制造企业穿越周期、厚植根基的战略定力。尽管短期利润承压,但其核心技术沉淀、全球供应链布局与高附加值产品矩阵的持续完善,已为长期成长性写下注脚。公司以创新驱动为轴,在伺服系统、智能驾驶等高景气赛道的突破,不仅夯实了技术护城河,更显露出对产业变革风向的精准捕捉。而面对全球产业链重构浪潮,其国内外基地的产能优化与研发协同,或将加速“技术出海”与“场景落地”的双向赋能。在智能制造升级与国产替代双重机遇下,鸣志电器凭借平台化研发能力和全球化视野,有望以更锋利的创新刀刃,切开高端运动控制市场的增量空间,为高质量发展书写新章。

免责声明:本文仅供参考,不构成投资建议。

近日,汽车门网公布了2025年6月投诉指数数据,其中中型车投诉指数2240.4,环比下滑9.13%。秦L排名首位,降价增配仍是车主投诉的焦点。

奕派科技重磅发布“未来之翼”战略,央企新势力乘风启航

2025年7月29日,经国务院批准的中国长安汽车集团正式成立,这不仅是企业名称的更迭,更是代表长安汽车正式升级为肩负国家战略的汽车“国家队”。

近日,汽车门网公布了2025年6月投诉指数数据,其中紧凑车投诉指数2096.55,环比上涨22%。英朗排名首位,投诉指数大涨67.2%让其持续霸榜。

从军车到民用车,东风安全血脉的岚图答卷

环保责任双先锋,DHL快递中国区再度荣登ESG先锋案例双榜

8月1日,东风奕派汽车科技公司战略发布会暨新车发布会在武汉隆重举行。

央企科技+用户思维:奕派科技发布“未来之翼”战略,打造用户型汽车科技公司

8月1日,东风奕派汽车科技公司战略发布会暨新车发布会在武汉隆重举行。此次发布会不仅是东风奕派科技整合优势资源、焕新品牌战略的重要举措,更携手华为给新能源汽车行业注入央企新动能,为广大用户带来更可靠、智能、舒适的出行解决方案,标志着中国汽车品牌在技术自研与用户服务融合领域迈入新阶段......

如何实现品牌跃升?

2026款东风奕派eπ008六座版焕新登场,17.36万起享座座头等舱体验

车圈大事 奕派科技正式成立,2026款奕派008六座版上市

8月1日,东风奕派汽车科技公司战略发布会暨新车发布会在武汉隆重举行。

近日,汽车门网公布了2025年6月投诉指数数据,其中SUV投诉指数5795.4,环比上升2.08%。宋L DM-i排名首位,虽然投诉指数下滑幅度达到42.66%。

新央企赋能 长安启源全面发力 #央企新能源当然选启源 #新央企新启源 #智能移动生活家 #长安启源Q07

WAIC 2025:开普勒大黄蜂挑战8小时直播圆满收官,引领具身智能商业化新征程

测试100分,实战为0?理想i8挑战8吨卡车成争议!智能化加持安全?

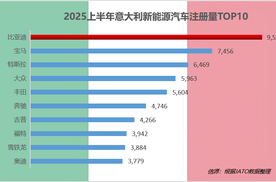

2025上半年比亚迪全球市场销量情况

多家奔驰4S店倒闭,BBA豪华局,正在悄然落幕?

对想入手A0级精品车的小伙伴来说,极狐T1绝对是近期的关注焦点。上周官图刚一发布,不少人都觉得造型惊艳,精致感十足。再加上比大多数A0级车大一圈的车身尺寸,以及2770mm的超长轴距,大家脑海中瞬间搭建起了T1的初印象:大空间大概率是板上钉钉,外观这么精致、内饰一定错不了。这也让......

京公网安备 11010102004670号

京公网安备 11010102004670号