近日,上海市浦东新区人民法院受理纵目科技(上海)股份有限公司的破产审查申请,正式进入司法重整程序。消息一出,让这家“失联”两个月的智能驾驶公司再次出现在行业的注视当中。

两个月前的春节期间,纵目科技被曝出欠薪、社保断缴、高管离职甚至传出创始人兼CEO唐锐“跑路失联”的消息。尽管后续唐锐澄清并未失联,正在积极寻求海外融资。而目前已经进入司法重整程序,让纵目科技的未来更加蒙上一层阴影。

公开资料显示,纵目科技成立于2013年,法定代表人为唐锐,注册资本约9632万人民币,经营范围包括汽车电子软件的设计、制作、销售自产产品,汽车电子硬件的研发、生产、销售自产产品,汽车电子软件及硬件的进出口、批发、佣金代理等。

期间,其曾凭借环视ADAS(高级驾驶辅助系统)和自动驾驶技术崭露头角,在2015年至2022年完成了A轮至E轮的融资,投资方包括联想、小米集团、君联成业等,当时估值超90亿元,成为中国ADAS赛道的一只独角兽。

然而,从行业独角兽到破产审查,纵目科技的沦落犹如一枚深水炸弹,揭开了自动驾驶行业繁荣表象下的残酷真相:即便市场前景广阔,资本疯狂涌入,仍有大量企业倒在黎明之前。

同时,纵目科技的崩塌也并非孤例,图森未来转型游戏、Argo AI倒闭、Cruise巨额亏损……一家家自动驾驶公司的困境,不禁让人感叹:自动驾驶行业为何陷入“一边烈火烹油,一边尸横遍野”的困局?

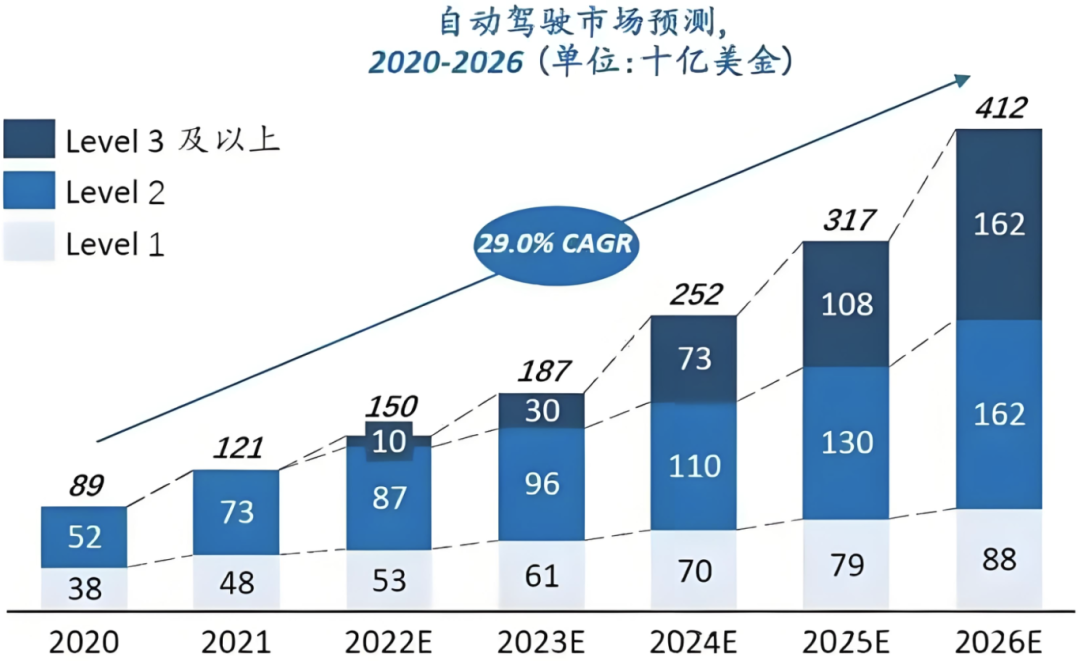

一直以来,自动驾驶都被视为继智能手机后的下一个万亿级市场。

在过去的10年间,全球自动驾驶融资额年均增长,光是纵目科技就实现了十年吸金22亿元,完成从零开始走向行业独角兽的壮举。而同样是行业头部企业的图森未来市值一度突破120亿美元。这些成就无不诉说着资本对赌自动驾驶赛道下慷慨的一面。

然而,资本的热情在技术落地缓慢与盈利无期中逐渐冷却。

以纵目科技为例。在吸引投资的同时,纵目科技于2021年至2023年间,净亏损分别为4.34亿元、5.88亿元和5.64亿元,经调整净亏损分别为3.82亿元、4.77亿元和5.16亿元。公司毛利率常年低于15%,加之研发投入占比却超过50%,导致资金链持续紧张。

2022年财报显示,其研发投入占总营收比例接近70%,而同期营收仅增长12%。这种过度投入使得公司在资金压力下难以维持正常运营。

类似的现象也发生在其他自动驾驶公司身上。Cruise三年亏损超50亿美元,Waymo年亏损数十亿,行业普遍陷入“高投入、低产出”的恶性循环。而当此类现象长期存在且无法得到有效改善时,入不敷出的破产潮就成了迟早发生的事。

这里所谓的入不敷出,就包括IPO折戟与融资断流等。

2017年,纵目科技首次在新三板市场挂牌,但仅数月后便宣布摘牌;2022年11月,纵目科技再次冲击科创板上市,后又于次年9月撤回IPO申请;2024年3月,纵目科技向港股递交了IPO申请,最终却未能通过审核......三次冲刺上市失败,但均以失败告终,暴露出其在技术商业化方面的短板。

而IPO失败也使得公司无法获得资本市场续命,导致资金链进一步紧张。后续便曝出拖欠员工工资和社保,2025年春节期间,员工欠薪、社保断缴等问题集中爆发。

在此期间,图森未来市值同样蒸发99%,最终退市转型游戏。资本寒冬下,无论你是初创公司还是行业独角兽,无法自造血的企业首当其冲地受到行业剧变的冲击。

如果说投资风向的改变,让一众企业受到冲击,那么技术瓶颈下,面对L4的乌托邦和L2的生存现实,则是让资本退潮的重要原因。

我们都知道,自动驾驶技术分级如同一道天堑,L4所指代的高度自动驾驶,其落地难度远超预期。而纵目科技曾在执着于L4级泊车和充电机器人的同时,错失L2+/L3级别中的高速NOA(导航辅助驾驶)的市场窗口。

相比之下,车企了解L4级技术需巨额研发投入,但商业化周期漫长,于是它们更倾向选择可快速量产的L2+方案,如特斯拉FSD、华为ADS。而纵目科技转型的业务因研发投入高、应用场景有限,未能带来新增量,反而加剧了现金流压力。

可见,技术商业化进程缓慢和战略失误不仅导致纵目科技客户订单减少、资金链断裂,更使得自动驾驶行业整体降温。

从上文的表述中,我们不难看出自动驾驶行业的共性困境。它们包括资本回归理性与融资寒冬、技术路线快速迭代的压迫和主机厂争夺“灵魂”的挤压效应等,这些因此都是相关企业发展受困和自动驾驶行业面临寒冬的重要因素。

就拿企业自研这一层面来说,当前的自动驾驶企业可分为三类:全栈自研的车企如特斯拉和比亚迪、技术供应商如Mobileye和纵目科技、Robotaxi运营商如Waymo,而纵目科技的悲剧,本质是技术供应商模式在车企自研潮中的溃败。

无论是比亚迪自研IGBT芯片还是吉利布局芯擎科技,抑或是蔚来组建芯片团队,在主机厂旨在“去第三方化”的意图下追求技术自主权,这就导致纵目科技等Tier1供应商订单锐减,大客户贡献超过9成收入的模式显得不堪一击。

因此,当技术溢价消失,车企通过全栈整合形成生态优势,就会严重挤压中小供应商生存空间。加之部分企业的自动驾驶技术场景单一化,像纵目科技押注自动泊车,但该技术逐渐成为车企标配,Mobileye依赖EyeQ芯片,却在特斯拉转向自研芯片后增长乏力。

总之,当前自动驾驶行业黄金赛道的光环逐渐褪去,纵目科技的崩塌揭示了技术、资本、商业模式三重绞杀的残酷现实。

当然了,在纵目科技面临崩塌的同时,也还是有一部分自动驾驶公司实现了更好的发展。

如德赛西威与多家车企深度合作,为后者提供定制化方案,这种垂直绑定的关系积极影响了前者的发展;地平线通过芯片+工具链生态这种技术平台化的手段实现逆袭。而像华为、大疆等企业通过技术深耕构建壁垒;小鹏通过架构精简与供应链重塑提升效率......

这些企业同通过不同的发展路径实现与头部企业实现绑定后,稳定了当前自身的局面。

而除此之外,还有包括易控智驾、踏歌智行专攻矿山、港口等聚焦细分场景;毫末智行推出10万元级物流配送车,以低价抢占市场实现技术降维与成本控制;华为构建“芯片-算法-云”生态,降低车企智能化门槛以达到生态突围的目的。

可见,当企业具备核心技术壁垒如华为的端到端方案、生态整合能力如地平线的开放平台、深度绑定头部客户如德赛西威等此类的企业,才能有机会在淘汰赛中存活。尤其是对于中小厂商而言,要么被并购整合,要么聚焦细分场景寻求差异化生存,否则难逃“死亡螺旋”。

不过,整体上,自动驾驶仍是不可逆的趋势。有机构预测,2030年中国自动驾驶市场规模将超5000亿美元,L3级渗透率或达70%。但理想虽然1是丰满的,行业也必须正视现实:技术突破需时间,资本耐心有限,商业模式需重构。

于是,纵目科技的困局成为窥视行业发展的镜子,它映照出行业的集体焦虑:在技术与商业的平衡木上,唯有既仰望技术创新的星空,又脚踏盈利造血的实地,才能穿越周期等来曙光。

比亚迪这波操作堪称教科书级逆袭

大众推增程,全新奥迪Q5L变化大,这波合资新车有看头

比亚迪海外销量霸榜,多国市场斩获销冠

能否在电动化与智能化赛道上突围,将决定大众集团能否在后燃油时代延续辉煌。

上海车展众测东风猛士917接入Deepseek后的车机交互体验

【E汽车】阿斯顿·马丁DBX S:全新旗舰超跑级SUV

3430cm²主动尾翼!功能性场景都有哪些?车展看极狐新阿尔法S5!

比亚迪再获国际双奖 :海鸥斩获“世界城市车” 李柯首夺“全球汽车人物”。

小鹏G6对比特斯拉Model Y,售价相差8.6万,这还有得比吗?

纳米06,法宝666 天元智驾+天元智舱 年轻人的第一台生活共创车

2025年一季度,比亚迪海外销量霸榜全球新能源市场,在中国香港、新加坡、泰国等地区实现历史性突破。

比亚迪2025年一季度全球多市场登顶

华为乾崑会玩啊,车展搭了座车型塔,直接一次汇总了至今用到华为乾崑智驾系统的车型,过两年会不会搭到二楼去?

增程动力架构未来方向会是如何?听华为智能电动技术专家如何解析。#华为DriveONE #华为智能电动DriveONE #全民度电十公里

2025年一季度,比亚迪在全球多地市场销量霸榜。

2025年4月27日,全球最大汽车运输船“BYD SHENZHEN”号在江苏太仓装载超7000台比亚迪新能源车开启首次远洋航行驶往巴西。这是比亚迪国际化战略进程中又一个重要的里程碑。

Mobility for All

2025上海车展:长城汽车魏建军谈第二代Hi4四驱系统为何更省油

比亚迪持续打击黑公关,一造谣者被严惩

#仰望销量突破一万台# 兄弟们!最近看到了仰望汽车重磅发布的《以万为始》品牌 TVC。也是标志着仰望汽车累计销量正式突破 10000 台大关!这不仅仅是仰望品牌发展道路上的一座重要里程碑,更代表着中国百万级高端新能源汽车细分市场实现了一次意义非凡的突破,充分彰显了市场对于仰望品牌......

京公网安备 11010102004670号

京公网安备 11010102004670号