文/王俣祺

导语:昨天,吉利发布的一季度财报可以称得上是协作整合的成果范本,在「一个吉利」的战略之下,这个曾经的“自主老大”可有着不小的野心。

利润与销量双突破

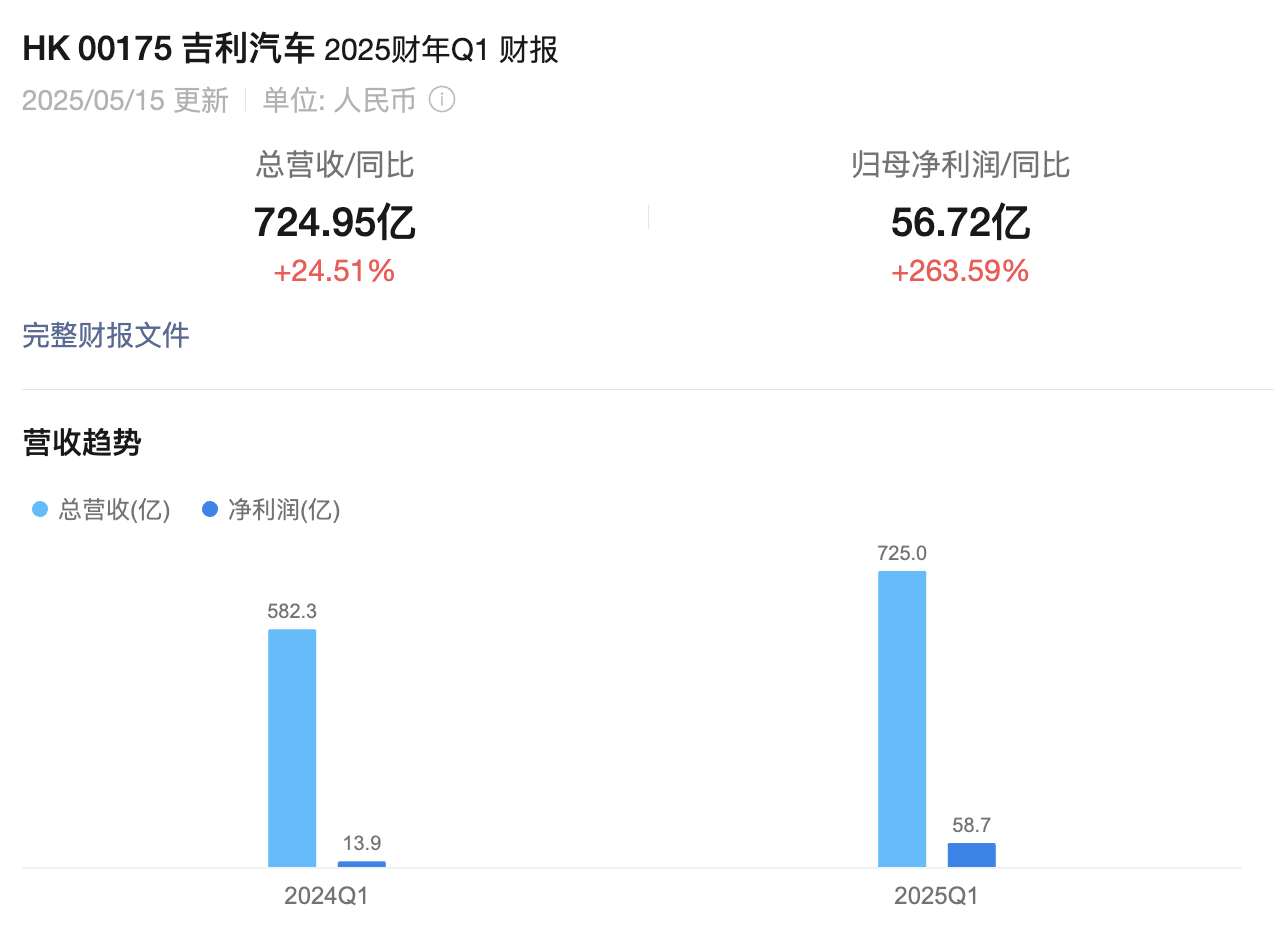

2025年5月15日,吉利汽车发布了一季度财报,其中集团总营收达到了725亿元,同比增长了25%;

归母净利润达到了56.7亿元,同比暴增263%,这个增幅已经远远超过了行业的平均水平;

同时,一季度总销量创下了历史新高,70.4万台的成绩比去年同期增长了48%,完成了全年271万台销量目标的26%,目标完成率直接冲到了行业前列。

其中,吉利旗下的新能源车型一季度总销量达到了33.9万台,同比增长了135%,国内渗透率直接突破了52%,这也就代表着吉利这家老品牌的新能源转型也终于算是进入了收获期。

从盈利质量的角度来看,吉利的销售收益率(ROS)从去年同期的2.7%提升到了4.8%,达到领先级的水平,这也就反映出它在如今的价格战中还能够保持不错的盈利能力;

毛利的总额也是同比增长了26%,提升到了114亿元,虽然环比有些下降,但是在销量增长48%的情况下,吉利近期采取的整合降本等策略效果还是十分显著的。

有行业人士指出,“吉利领先的ROS数据表明,这是一家在高烈度市场竞争中仍然具备‘赚钱能力’的车企。其盈利能力的跃升不仅源于销量增长,更在于产品结构优化与供应链效率提升。”

乘联会秘书长崔东树也只直接评价,“吉利一季度国内零售销量超越比亚迪,显示出传统车企在新能源转型中的爆发力”,同时还表示“其‘油电双赢’策略(中国星燃油车与银河新能源双线增长)为行业提供了差异化路径”。

吉利在大家都疯狂内卷的情况下还能够保持盈利能力,就是因为实现了费用端的精细化管理;

财报显示,分销及销售费用从去年同期的41.33亿元降到了36.35亿元,行政费用同比下降,销售费用率和行政费用率分别下降了2.1和0.6个百分点。

这些其实就完全是品牌整合后营销资源集中投放的成果,就比如银河品牌整合之后,通过精准定位各类别的家庭用户,减少了无效投放,最终提升了转化率。

而在研发投入方面,吉利一季度的研发费用达到了33.28亿元,同比增长了24.5%,这些主要就是用于智能辅助驾驶和三电技术等核心技术方面。

自研的“千里浩瀚”智能辅助驾驶系统已经进入了量产阶段,极氪后续车型还将会搭载更高阶的H7和H9方案,这种高投入也是为了智能化竞争的下一站做好准备。

从「多品牌混战」到「一个吉利」

去年9月,吉利发布的《台州宣言》可以说是正式开启了吉利的“整合元年”。

其中的核心就是宣告吉利从“多品牌大扩张”转向“聚焦整合”,来解决品牌分散、资源内耗等问题。

桂生悦昨天在财报会上强调:“市场不会给我们容错空间,必须把公司资源深度凝结成‘一个拳头’。”

吉利也确实按照这个逻辑,展开了一系列“大刀阔斧”的调整。

首先,去年10月把几何并入银河,直接避免了10-15万价格带的内耗;

再到去年11月,极氪收购了领克51%的股权,成立了极氪科技集团,“高端极氪+大众银河”的双轨布局正式形成。

技术层面,吉利这回整合了七大技术领域,包括SEA浩瀚架构(纯电)、GEA智能架构(混动)、神盾金砖电池、千里浩瀚等等,实现了技术资源的跨品牌共享。

就比如,银河E5和极氪001共享70%的电子电气架构零部件,研发成本直接降低了30%。

产业链方面,吉利成立了吉曜通行,整合了原金砖电池和神盾短刀电池,统一为神盾金砖电池品牌,覆盖了超级快充(800V)、高能量密度(400V)以及混动场景,并且计划年内把电池自供率提升到40%。

这一系列举动里最被大家关注的,就是前不久吉利宣布的极氪即将私有化,从美股退市然后全额并入吉利汽车的体系。

这次行为其实主要就是为了解决两个痛点:

首先就是效率问题,原本极氪作为独立上市公司,跟吉利汽车的各种整合行为还需要通过层层审批,决策周期甚至可能要好几个月。

就比如极氪想把V4极充桩技术导入到银河的时候,就因为规则差异落地时间一拖再拖,而之后这种情况就会方便很多了。

北方工业大学汽车产业创新研究中心研究员就分析表示,“吉利选择‘回归一个吉利’,可以整合资源,提升竞争力。私有化后的极氪不仅能够摆脱资本市场的短期波动干扰,还会提升决策效率,不再受美国股票市场规则的诸多限制。”

再有就是利益问题,极氪和吉利的股权激励体系不一样,别看面上看都是一家人,但其实还是会导致技术团队在资源分配上存在分歧。

而私有化之后,像研发、采购、制造都将完全打通,预计每年节省的成本就要超过50个亿。

平安证券就分析称,极氪已经成功培育壮大,私有化退市能避免资源分散,充分利用已有的海外市场经验与资源,优化集团的资本配置。

银河&极氪破局「新能源主战场」

银河品牌可以说是吉利当初新能源转型的“先锋军”,一季度销量26万台,同比增长了214%,占吉利新能源总销量的76.7%,而这其中就在精准的定位和快速的迭代。

产品矩阵方面,银河靠着星愿(A0级纯电小车)、E5(A+级插混SUV)、星舰7(B级纯电轿车)以及前几天刚刚上市的星耀8(C级插混轿车),实现了10-20万级主流市场的全覆盖。

其中星愿作为绝对的王牌之一,凭借5.98万元的起售价,连续两月销量超3.5万辆,成为五菱宏光MINI EV的强劲对手。

技术方面,雷神EM-i超级电混系统的馈电油耗能够低至2.8L/100km,比比亚迪的第五代DM系统还低。

麦肯锡就曾指出,中国车企在10-20万元市场的技术下沉策略是规模化关键。吉利银河通过共享极氪技术,实现了“高端技术大众化”。

false

再来看极氪,作为吉利为冲击高端化打出来的品牌,极氪科技一季度实现了在符合香港会计准则之下的盈利5.1亿元,终于算是成功上岸了,同时也打破了所谓“高端品牌必亏损”的行业怪象。

更难得的是,极氪的盈利也就证明了高端电车并不等于“烧钱”,通过技术溢价和用户运营,还是可以实现销量和利润的正向循环的。

波士顿咨询也指出,极氪的技术输出正在重塑全球充电标准,为中国车企出海提供差异化竞争力。

同时既然说到了极氪,其中领克的表现也是很有亮点的,品牌一季度销量7.3万辆,同比增长了19%,主推的06 EM-P(插混小型SUV)、09 EM-P(插混中大型SUV),起售价下放到了15万级,一下就吸引了不少年轻用户。

同时在欧洲市场,通过“订阅制”的模式,领克在瑞典、荷兰等国销量达到了1.2万辆,占品牌出口量的40%。

平安证券研报分析,“领克与极氪整合后,共享极氪的电动化技术,混动车型研发周期缩短至18个月,成本降低20%。”

写在最后

吉利的一季度财报,是传统车企在电动化市场的一份不错的答卷。

通过“一个吉利”,把过去十年多品牌扩张积累的技术资产和制造能力深度整合,在效率和规模之间找到了平衡。

不过毕竟整合只是手段,生存才是目的,这次转变的关键,不仅在于整合的速度,更在于能否在2025-2027年的行业洗牌期,构建起“研发-制造-用户”的正循环。

而这背后依靠的,就是传统车企向智能科技公司转型的决心和执行力。

统一“下一代”高标准冷却液全新发布!开启核心流体时代

小米YU7再遇劲敌,25万级华为最强纯电SUV全新岚图知音登场

比亚迪6月及上半年销量双夺冠,单月 38.3 万辆的集团销量,把第二名甩开近 3 万辆;上半年更是冲过 214 万辆,成了唯一破 200 万的玩家,旗下王朝和海洋系列加起来快摸到 200 万门槛了。

统一瓶中树的绿色征途,万千生灵的共同守望!

高速爆胎失控化险为夷 星途凌云用实力定义保命车标准

小米汽车充电桩选购安装全攻略

7月12日,上汽通用汽车28周年庆盛大启幕。以“潮向新生”为主题,这场为期两天的庆生会从一个侧面反映出,上汽通用汽车今年的盈利和销量都已经稳住。随着下半年基于全新逍遥架构的更多新车以及别克新能源高端子品牌至境的陆续到来,这家合资大厂将再次焕发青春活力。

陈默:人性之花的书写者

炎炎夏日,何处觅清凉?在一起,去远方——星途星纪元草原粉丝节在张家口空中草原盛大举行

7 月 9 日,比亚迪官宣将启动 “天神之眼” 史上最大规模智驾 OTA 升级,此次升级覆盖旗下四大品牌,涉及泊车、行车、安全三大板块的十余项功能。更引人注目的是,比亚迪郑重承诺,为所有搭载 “天神之眼” 系统车辆的智能泊车场景安全及损失全面兜底。而秦 L 作为本次 OTA 升级......

7月12日,全新岚图知音在2025岚图用户之夜上惊艳亮相,宣告“华为系首款家用纯电SUV”的正式到来。

比亚迪这波操作挺让人感慨的。上周刚说要继续支持孙继海的海选未来,转头又和中国足球小将牵手了,都是实打实给民间青训添力,与足球少年赴梦世界舞台。

德科康载誉前行,引领家居板材新潮流

统一润滑油:蔚蓝守护,重塑海洋生机!

7月12日,以“悦享万家 意启新程”为主题,“悦意一夏·奔腾粉丝纳凉节暨奔腾悦意双子星万台交车”活动在第22届长春国际汽车博览会A1馆举行。

2025年6月,中国汽车市场格局持续刷新。无论在集团销量TOP10还是品牌销量TOP10中,自主品牌表现都很优秀,占据半边江山之多。比亚迪表现亮眼,不仅以38.3万辆的集团销量蝉联榜首,其单一品牌销量更以34.3万辆的绝对优势领跑全市场,领先优势显著。

沃尔沃850于1991年6月在欧洲首次亮相,作为1992年款车型正式上市,这款车型标志着瑞典汽车制造商沃尔沃公司在设计理念和技术创新方面的重大突破。该车型的开发始于1978年,被称为银河计划(Project Galaxy),历时十多年的研发过程耗费了瑞典历史上单个工业项目的最高投......

在全球汽车工业发展历程中,油耗控制技术的进化始终是行业前行的核心动力。从早期机械优化到新能源技术爆发,每一次突破都推动着汽车能耗降低。透过 全球汽车油耗进化榜,既能回望百年技术变迁,更能见证比亚迪 DM 技术如何改写行业标准。

为智能泊车兜底,比亚迪实现L4级泊车保障,出事我全赔!

京公网安备 11010102004670号

京公网安备 11010102004670号