短期业绩承压。

“魏牌走过的路,说实话并不轻松……以为会一帆风顺,但很快现实就给我们上了一课。

”5月20日,魏牌品牌焕新发布会上,强调“讲大实话”的长城汽车董事长魏建军坦言,魏牌走了弯路,但从没有想过放弃。

虽然魏牌销量已逐渐企稳,但魏牌所经历的波折,如同长城汽车的缩影。

又或者是2024年财务业绩过于出色,以至于在造车这场马拉松中,长城汽车有意放慢脚步,喘口气、缓一缓,再大步向前。

01

2025年一季度,长城汽车交出了一份营收与净利润双双下滑的成绩单。

可就在去年,长城汽车还以净利润同比暴增80.76%、盈利能力仅次于比亚迪与吉利汽车的表现,位居中国上市车企Top3,单车净利润更是中国本土传统车企的No.1。

仅仅间隔三个月,如此反差,大大出乎资本市场和业界意料。

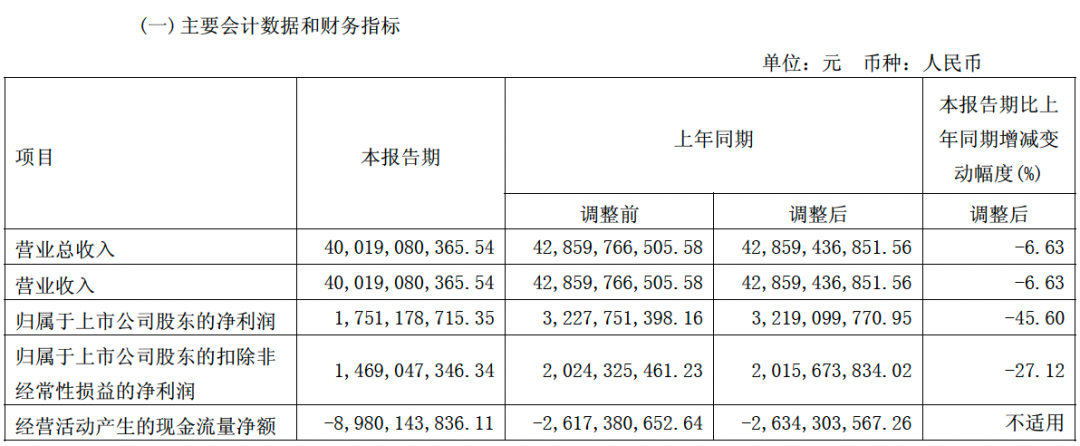

一季报显示,长城汽车2025年一季度实现营业收入400.19亿元,同比下滑6.63%,7个季度以来首次下滑;归母净利润为17.51亿元,同比大跌45.6%;扣除非经常性损益后的净利润为14.69亿元,同比减少27.12%。

在比亚迪和吉利汽车一季度营收、净利润均大幅增长,净利润达数十亿甚至逼近百亿的背景下,同为民营车企头部阵营的长城汽车似乎又掉队了。

引人注意的是,一季度长城汽车毛利率和净利率分别下降1.67个百分点和1.9个百分点至17.84%和4.38%;经营活动产生的现金流量净额更是录得-89.8亿元,同比骤降243%。

「来源:长城汽车2025年一季报」

一季报发布后,长城汽车A股股价遭遇两连跌,4月29日报收于22.49元/股;其H股虽然在一季报发布后的首个交易日(4月28日)上涨1.57%,但随后两日均出现2%以上跌幅,股价在4月30日跌至11.12港元/股。

不仅如此,长城汽车财务业绩发生反转,还引发资本市场对其战略可持续性的关注甚至质疑。

02

对于一季度现金流承压,长城汽车在财报中解释到,报告期公司处于产品换代升级周期,销量同比有所下降使得收款减少,以及直营体系建设投入增加所致。

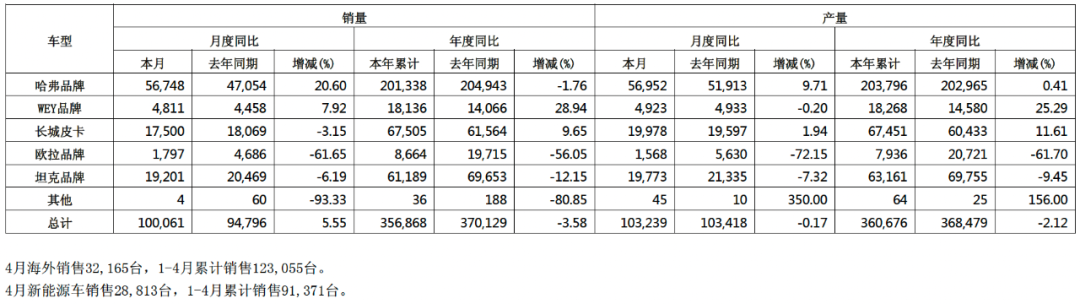

今年1-3月,长城汽车累计销售新车25.68万辆,同比下滑6.73%。其中,主力品牌哈弗与坦克销量分别为14.46万辆和4.2万辆,同比下滑8.42%和14.63%;欧拉品牌销售1.5万辆,同比降幅高达54.31%。

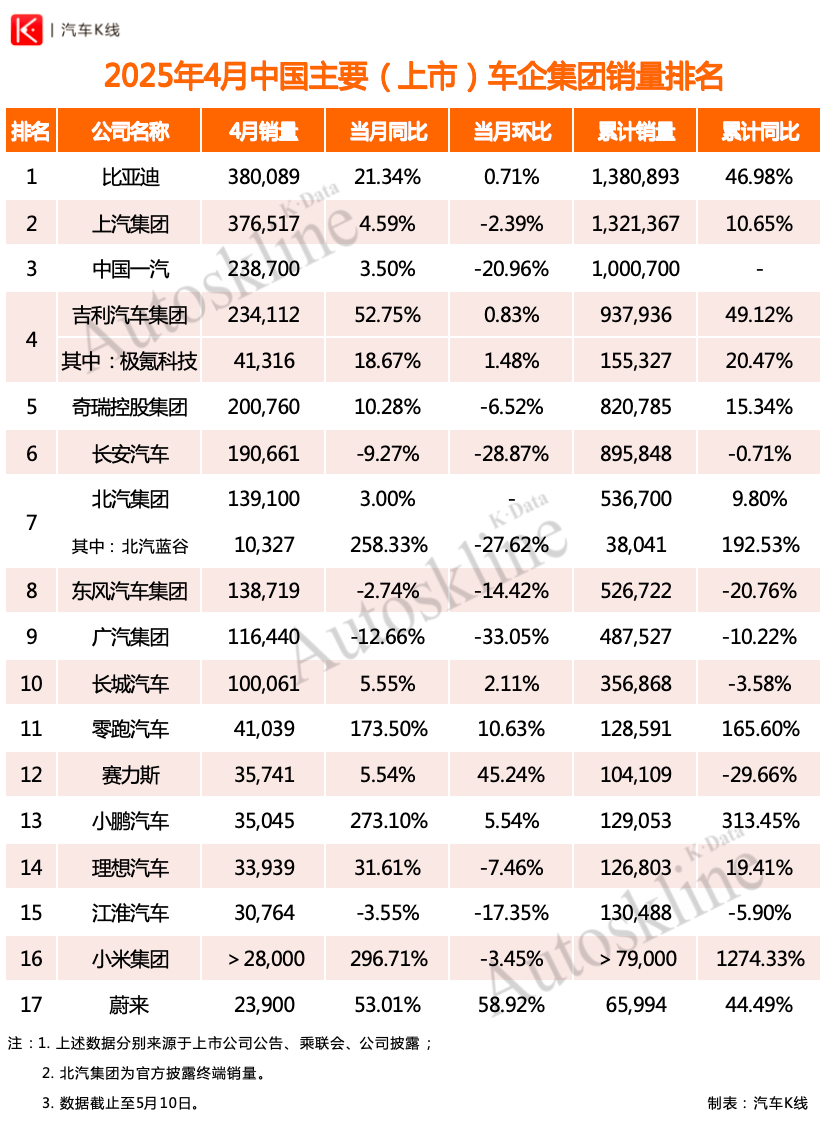

进入4月,长城汽车销量仍不温不火,单月整体销量勉强突破10万辆,同环比分别增长5.55%和2.11%。

在《汽车K线》统计的4月中国主要上市车企销量排名中位列第10。

今年前四个月,长城汽车累计销量为35.69万辆,同比下滑3.58%。具体到各品牌,仅魏牌和长城皮卡的累计销量实现同比增长。

其中魏牌累计销售1.81万辆,同比增长28.94%,但这距离撑起长城汽车总体销量的增长,尚有很长的距离。

当然,长城汽车的4月销量也并非没有亮点。哈弗品牌单月销售5.67万辆,同比增长20.6%;海外市场年累计销售12.31万辆,同比增长7.7%。

「来源:长城汽车2025年4月产销快报」

正如长城汽车所说,目前其主力车型正处于换代周期。哈弗H6等经典车型销量萎缩,而新产品尚未形成规模效应,没能及时填补上销量的“空洞”。

03“

前几年新能源转型、智能化的发展速度很快,我们有点跟不上节奏,走得不够稳。”魏建军虽毫无避讳地揭开长城汽车的伤疤,但产销快报中出现的一个个负号,说明他们还需要再快些。

据乘联分会统计数据显示,今年1~4月,全国狭义乘用车市场批发销量为846.8万辆,其中新能源汽车批发销量达到398.1万辆,新能源渗透率为47.01%。

「来源:乘联分会」

相比之下,长城汽车不论是第一季度,还是今年前四个月,新能源车型的销量占比尚在25%上下徘徊,较2024年的26.09%还有所回落,较行业整体水平明显落后。

当然,这与长城汽车重点布局的越野产品系列关系密切。硬核的越野玩家,绝大多数还会选择结构更为简单、可靠性更高的纯燃油产品,这必然在一定程度上制约其新能源车型的快速铺开。

在技术路线方面,长城汽车坚持汽油、柴油、纯电和插电式混动同步发展,并主推以Hi4为代表的插电式混合动力系统,也在为新能源转型做着努力。只不过,他们有着自己的独立思考。

长城汽车总经理穆峰前不久曾公开表示“长城汽车打死不做增程”,魏建军对此也表示内部经过技术论证,串混联技术在效率方面更有优势,“我们为什么要去做增程呢?”

长城汽车的选择在汽车圈引发了广泛热议,或许这种浓厚的“理工科”思维方式会让长城汽车丢失一部分用户,但在新能源技术仍不断发展的环境下,谁又能说长城汽车的选择不对呢?

只是长城汽车确实需要动作再快些,不要让产品换代限制了前进的脚步。

不过随着2025款坦克300、二代哈弗枭龙MAX、魏牌全新高山以及山海炮Hi4-T等新车在3、4月份陆续上市,长城汽车或将迎来一波上涨周期。

04

长城汽车一季度归母净利润大幅下滑,除了产品换代导致销量下滑外,直营体系的建设投入增加成为另一主因。

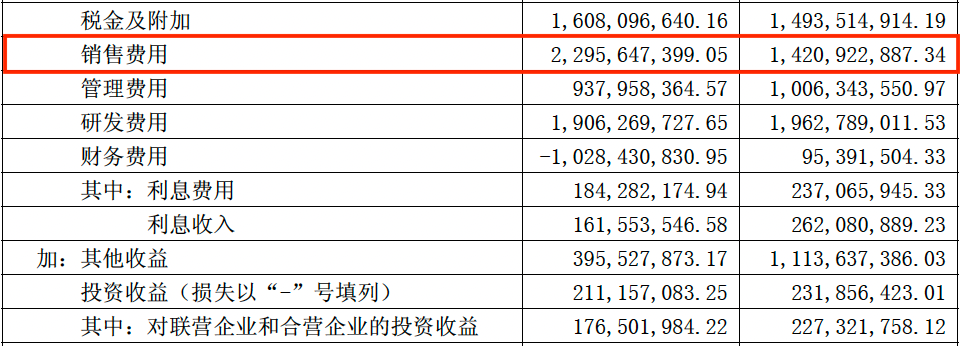

财报显示,长城汽车一季度销售费用达到22.96亿元,同比激增61.56%,甚至超过当季研发费用(19.06亿元)。长城汽车已开始投入重金打造其直营销售网络。

「来源:长城汽车2025年一季报」

以长城汽车重点打造、有望成为其今年重要销量增长点的魏牌为例,前不久的上海车展上,魏牌喊出“为用户而改变”的口号。

近日,魏建军表示,为提升用户体验,将陆续建立更加强大的魏牌直营体系。这或许意味着,长城汽车直营店的建设会再次加速。

可与此同时,租金、人力资源等成本攀升,直接导致销售费用激增。这在其直营体系的投入尚未转化为销量增长的初期阶段,不可避免。

对于短期业绩承压,东吴证券下调了对长城汽车营收和净利润的预期。不过,东吴证券在研报中表示,考虑到长城汽车智能化与全球化持续加速,维持其“买入”评级。

此外,国投证券、招商证券、华泰证券等多家券商认为,在新品周期下,长城汽车的业绩有望迎来拐点。

Views of AutosKline:

长城汽车一季度出现的业绩波动,放在中国汽车市场大环境看,是其传统燃油车基盘萎缩与新能源转型迟缓的双重阵痛。

短期看,二季度随着销量企稳、海外市场增长及新产品放量,或将为长城汽车带来较为明显的改善;长期而言,还需长城汽车在技术路线、品牌定位与成本控制间进一步找到平衡。

作为中国汽车工业的“老兵”,长城汽车差异化优势明显,全球化布局亦初见成效。若能使自身新能源、智能化的步伐再提速,仍将在行业洗牌中占据重要地位。

正如魏建军所言:“造车这件事,不是百米冲刺,而是马拉松”,或许度过这段业绩调整期,缓过劲来的长城汽车,可以再度激发穿越周期所需的信念与韧性。

文字为【汽车K线】原创,内容参考素材源自上市公司公告和行业公开消息(相关公司和机构应有义务对其真实性负责);部分图片来源于网络,版权归原作者所有。

本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!

比亚迪领跑 4 月智驾车型销量榜

冠军致敬冠军!赵心童成为比亚迪冠军形象大使

冠军致敬冠军!赵心童成为比亚迪冠军形象大使

岚图无聊直播30小时,挑战万次电吸门开关,是秀肌肉还是作秀?

2025年4月,比亚迪智能驾驶车型单月销量达213,325辆,占其国内乘用车总销量的71%,累计销量突破48万辆,稳居行业榜首。这一数据不仅远超新势力等众多品牌销量总和的两倍,更标志着比亚迪“全民智驾”战略进入规模化落地阶段。通过技术普惠与全系标配策略,比亚迪正加速推动智能驾驶从......

30小时无聊直播?岚图FREE+电吸门“万次开关”测试,评论区却吵疯了

“人间清醒”魏建军:中国汽车工业的理性灯塔

中国橡胶助剂行业龙头阳谷华泰,正在以并购促进主业转型。

华为智驾+鸿蒙座舱!传祺M8乾崑把百万豪华塞进MPV #广汽传祺M8#

菱智新能源新品9.98万元起,打造行业首个10万内可油可电可气多能源矩阵

重磅…比亚迪海外又一大事件!!当地时间2025年5月15日,比亚迪在匈牙利布达佩斯举行欧洲总部官宣仪式,这是其全球化布局的又一重要里程碑,也展现了其深耕欧洲市场的决心。

在最近热播的电视剧《绝密较量》中,细心的观众不难发现,剧中频繁出镜的公务车大多为比亚迪品牌的身影...

东风日产汽车下乡建瓯站启动 政企联动助力乡村振兴新篇章

红毯之外的中国主角——比亚迪车队闪耀戛纳

冠军致敬冠军!赵心童成为比亚迪冠军形象大使

第六代荣放取消燃油版、强化智能化,颜值也高了。

5月22日,第二十一届中国(深圳)国际文化产业博览交易会在深圳国际会展中心正式拉开帷幕。广汽集团携手华为、中央广播电视总台国重实验室,首次联合发布“人车家-文化科技引领未来生活态”。这不仅是广东展团在本届文博会推出的第一个重磅活动,更是一次用文化赋能产品,用产品彰显未来的创新之举......

比亚迪海洋网限时一口价,10款智驾版车型5.58万起

最近追剧发现,以前电视剧里满是进口车,如今国产车频频“霸屏”。就拿央妈热播的《绝密较量》来说,除了女神高圆圆精彩演绎,剧中比亚迪的汉、唐、海狮、仰望U8等车型随处可见!不愧是 国安认证国产实力担当!

京公网安备 11010102004670号

京公网安备 11010102004670号