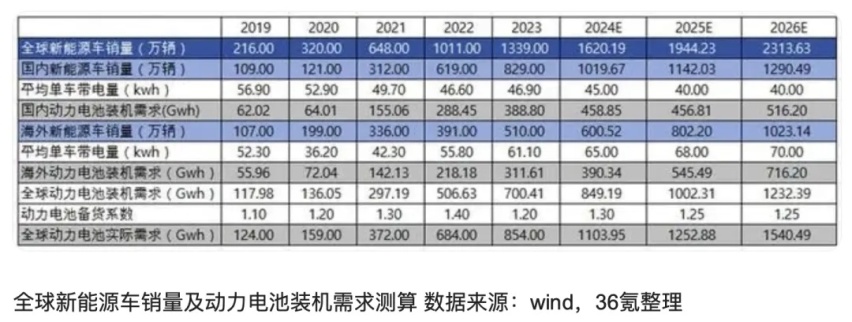

导语 “宁王股价快跌回2020年了。”据媒体统计,宁德时代最新市值较其历史最高值已蒸发超过8000亿元。 股价波动再次引发了外界对于宁王的关注。 7月1日,A股电池板块多个头部企业股价异动下跌。其中,宁德时代股价开盘走跌,盘中一度跌近5%。“宁王”股价异动带动电池板块情绪走跌,盘中亿纬锂能的跌幅超过宁德时代,一度跌近7%;欣旺达盘中跌幅更是超过7%。 虽然宁德时代立刻回应多家知名投资机构并表示,“(公司)整体排产情况良好,近期及第三季度排产环比呈增长态势。” 但传言不仅影响了宁德时代自身的市值,也对整个新能源产业链产生了不小的冲击。 四面楚歌 面对锂电池板块持续杀跌,有分析人士表示,主要是由宁德时代一则关于“开工率不足”的传闻引起,进而引爆了整个板块的空头。但其实影响锂电池板块的还是产能过剩以及市场供需平衡的问题。 去年以来,锂电池产业链相关企业的产能利用率明显下滑,电芯、锂盐价格降幅超50%,部分企业开始面临经营困难。 据高工锂电统计,2022年我国锂电池行业整体产能利用率约为76%,2023年降至50%左右,2024年2月产能利用率在35%-45%之间。电池企业阶段性供需失衡也直接影响到上游的电池材料企业(包括四大主材即正极、负极、电解液、隔膜),2023年正极材料产能利用率维持在40%左右。 在价格方面,工信部数据显示,2023年,锂电池行业产品价格出现明显下降,电芯、电池级锂盐价格降幅分别超过50%、70%。 虽然宁王在2023年录得营收4009.2亿元,同比增长22.0%,其中,动力电池营收2852.5亿元,同比增长20.6%,营收占比71.2%;同期,公司实现归母净利润441.2亿元,同比增长43.6%,对应毛利率和归母净利率分别为22.9%和11.0%,较2022年均有小幅提升。 但这种势头仍未带动并改变近年来锂电池上市企业营收、净利润增速下降的现状。 申万行业分类中,32家锂电池上市公司2023年营业收入、净利润同比增速分别为15.6%和18.2%,较2022年下降80.5和40.7个百分点,且亏损企业增多,行业分化明显。相较2022年,4家企业由盈转亏,27家企业销售净利率出现下滑,占比超80%。 根据中国汽车动力电池产业创新联盟数据,装机量前5的企业市占率为86%,二三线厂商因产能过剩、客户缺乏和成本劣势等问题开始面临经营困难,生存空间堪忧。 “躺赚”时代一去不复返,宁王的好日子也并未持续太久。 据宁德时代2024年一季报显示,公司实现营收797.71亿元,同比下降10.41%;归母净利润105.10亿元,同比增长7.00%,已连续两个季度营业收入同比下滑。值得注意的是,宁德时代营业收入已连续两个季度营业收入同比下滑,2024年一季度的营业收入规模更是2022年二季度以来的单季新低。 这份低于预期的一季报背后是惨烈价格战。 今年一季度,磷酸铁锂电芯(动力型)的均价降到0.38元/Wh,环比降低13.6%,同比降低52%,三元锂电芯(动力型)降到0.48/Wh,环比降低4%,同比降低44%。 所以即使今年一季度宁德时代的电池装车量和市场份额同比都出现提高,但是营业收入连续下滑,价格战的惨烈程度可想而知。 另一方面,越来越多的“小弟”也正在蚕食着宁王的市场份额。 首先是比亚迪,据中国汽车动力电池产业创新联盟公布最新数据显示,5月,宁德时代动力电池装车量达17.29 GWh,市占率为43.87%,环比下降0.77个百分点,连续第三个月环比下滑。比亚迪以11.42 GWh的装车量排在第二位,其市占率达28.97%,较前一月增加0.6个百分点。 值得注意的是,比亚迪与宁德时代在今年2月二者的市场占有率差距一度超过37个百分点。但是比亚迪逐步发力,到了5月份二者差距不到15个百分点。 而亿纬锂能、中创新航为代表的部分二线电池厂实现了快速放量,一定程度上挤占了宁德时代的市场份额。以亿纬锂能为例,2023年,亿纬锂能的国内装机量达到了17.3GWh,同比增长140%,市占率从2022年的2.4%提升至5%。 除了国内的市场竞争激烈之外,随着近期地缘政治和国际贸易的变化,新能源车和动力电池产业链的外部环境出现变化。 被逼无奈的宁王也只能开始另谋出路。 另辟蹊径的赛道 面对跌跌不休的股价,宁德时代首先积极采取回购措施。 7月1日晚,公司发布回购进展公告,显示已回购287.42万股,耗资5.49亿元,成为A股上市公司回购的领头羊。自去年10月30日起,宁德时代累计投入24.46亿元回购股票,用于未来实施股权激励计划或员工持股计划。 然而,大规模回购似乎并未立即提振市场信心。紧接着,宁德时代开始选择押注商用车电池市场。 7月4日,宁德时代发布商用车动力电池品牌“天行”,并推出两款轻型商用车电池产品,可分别实现12分钟充电60%的4C超充能力,和500公里的实况续航。 其实近几年来国内商用车市场现状并不理想。 据乘联会数据显示,国内商用车市场在历经2021年前的强势增长后,近两年内进入了低谷期,今年1~5月,商用车国内销量实现121万辆,同比基本持平。 但新能源商用车表现出了更大的市场增长机会。 今年5月,新能源商用车销量达到4.7万辆,同比增长119%,单月渗透率达到了19%。而今年前5个月,新能源商用车销量为18.2万辆,同比增长128%,累计渗透率达到15%。 行业预计,到2030年中国新能源商用车市场销量可达150万辆,渗透率有望超30%。 所以在当下动力电池竞争不断加剧、产能过剩风险加剧的大背景下,新能源商用车市场增长机会显得尤为突出。基于此,宁德时代也顺势推出专门的商用车动力电池解决方案。而与新能源乘用车类似,在新能源物流商用车领域,宁德时代目前的市占率也处于国内领先地位。 据媒体统计,2023年,国内新能源物流车(不包括物流重卡)总计电池装车量超13.3 GWh,同比增长8.08%。装车量排名前三的企业依次为宁德时代、国轩高科和中创新航。其中,宁德时代装车量达7.8GWh,市场份额59%。国轩高科和中创新航的市占率分别为18%和6%。 目前物流商用车领域的电动化渗透率仍然偏低。以轻卡类物流车为例,根据亿纬锂能提供的统计数据,今年一季度,该车型国内的电动化渗透率只有7.6%。与之相比,乘用车的电动化渗透率已接近50%。 不过宁德时代并不是唯一一家向商用车“发力”的电池厂商。 随着新能源乘用车市场的日趋饱和,已有不少动力电池厂商将目光瞄准轻型商用车市场。今年5月,亿纬锂能发布针对新能源物流车领域的动力电池新品——开源电池,覆盖微型面包车、轻卡和重卡等不同商用车型。 当然,向商用车“发力”是不是一个好的选择现在还是未知数。毕竟相对于乘用车而言,商用车工具属性更强,更加注重经济性,所以相对应的是使用场景多、车载重量大、能耗高,对补能时间、续驶里程、成本、二手残值率等较为敏感。 虽然最近一段时间市场对于宁德时代的负面情绪颇多,但仍有摩根士丹利站出来为宁德时代撑腰。 摩根士丹利认为,宁德时代正从单纯的电池制造商向综合能源解决方案提供商转型,得益于与整车厂商的深度合作及产品多元化(CTP3.0、CTC和超级充电),公司有望保持稳定的单位利润率和净资产收益率。 大摩还强调,电池技术的持续升级将推动全球电气化进程,为宁德时代的长期发展提供有力支撑。通过产品创新,公司有望维持或提高利润率,进一步巩固市场地位。

全新换代哈弗H6上市,官方直接放价格,店内没套路,价格很实惠!

文/王俣祺导语:随着新能源汽车价格战一波又一波的打响,许多人都有了入手一台纯电动汽车的打算。而在纯电动汽车的所有细分市场中,中大型车可以说是竞争最为激烈的,试问谁不想用二十多万的价

零跑T03老车主看新车 更好看 更智能 还是一样可爱

深蓝S07智能座舱和智驾属于什么水准?

在合资新能源还在为未来市场前景苦苦担忧的时候,长安马自达却找到了新的方向。今日(7月17日),长安马自达首款基于纯电平台的B级轿车——马自达EZ-6在南京工厂迎来下线。新车由马自达

2024 年上半年各个新势力的销量数据出来了,其中问界在今年前 6 个月的累计销量超过了 18 万辆,在新势力排行中位列第一。其中,问界 M7 车型超过 10 万辆、问界 M5 车

7月4日,上汽荣威正式推出超级安芯承诺,以20工作日内赔付新车的服务标准,为电池零燃保障树立了行业新标杆,并宣布三电终身质保不限首任车主和年行驶里程,增强安全保障的同时也大幅提升保

7月17日,埃安霸王龙无图NDA全民公测在石家庄举行。我们有幸在新车上市前,零距离接触体验了这款续航长、补能快、空间大的智慧豪华SUV。首先在外观上,埃安霸王龙与时下流行的电动车千

腾势最接近百万仰望的一台车 全新N7各种改进 你看行吗?

在中国的大街小巷挂着什么LOGO的车最多,是日系、美系,还是德系?德系的大众品牌无疑是最常见的。VW组成的标志几乎随处可见。大家可能都知道,大众在中国有南北两大合资企业,南方的是上

吉利星愿工信部公示,堪称“史上最时髦

7月17日,彭博社发布了特朗普专访。其中,谈到了特朗普对电动汽车的看法。以下图片是@不看车 乱配的:前总统谈电动汽车和汽车贸易彭博社记者和编辑向特朗普提出了两个问题,这位美国前总统

没想到,理想最便宜官方指导价24.98万起的L6车型,在企业内部竟然是对标保时捷卡宴,这多少有点离谱了。 一款是理想最运动的SUV,另一款是保时捷最家用的SUV,既然理想敢对标,那我们今天就来云比一下。

进入2024年以来,合资车企纷纷推出产品力更强的纯电新车,以迎合年轻用户的需求,并且价格也相当亲民。大众ID.与众便是其中之一,这台车不同于大多数人对于合资电车的印象,同时也是一款

2024年7月17日,大众首款智能电动轿跑SUV——ID.与众正式上市,新车共推出了Pro长续航、Ultra长续航、Max高性能3个版本,售价为20.99万元-24.99万元。这是

凭借多种座椅组合模式的大空间、双侧零重力座椅、钜星智控底盘、ADiGO PILOT超感智能驾驶、ADiGO SPACE超感交互智能座舱、i-GTEC 2.0超级混动系统等产品亮点,传祺新能源E8荣耀版成为一款非常适合家用的优质MPV。

文/孔文清我一直坚信,我们处于一个技术剧变的爆发前夜,但武汉无人驾驶出租车,还是让我们猝不及防。无人驾驶,就是那种完全没有司机的,一直被认为是5年10年以后的事,没想到武汉一投就是

电动公会7月17日消息,今晚,大众汽车(安徽)首款纯电车型 ID.UNYX 与众正式上市,该车共推出 3 款车型,价格在 20.99 万到 24.99 万元之间。ID.UNYX 与

大众汽车首款智能电动轿跑 SUV——ID. 与众,于 7 月 17 日正式上市,售价 20.99 万元- 24.99 万元。作为 ID. 家族的新成员,ID. 与众 以其动感美学、

京公网安备 11010102004670号

京公网安备 11010102004670号