首先问大家一个问题:车市内卷程度创新高的2024上半年,国内新车销售的平均售价,是更高了、还是更低了?

凭印象和直觉推断,行业激烈的价格战下,绝大多数车型的终端售价,在今年上半年都跌到了前所未有的程度,而车市整体销量又基本平稳,那么新车市场的平均成交价,也理应是随着水位下降而降低的。

但实际情况却恰恰相反。

根据乘联会秘书长崔东树日前发布的数据,自2019年开始,国内新车零售市场的单车均价,基本呈一路上涨的态势——今年上半年达到了17.9万元,较2019年的14.2万元大涨了26.1%。

说实话,因为平时一直关注销量数据,所以新车均价上涨的消息并不让我意外,但是4年之间大涨26.1%,还是超出了我的预期。也就是说,对于宏观市场的判断,不能局限在微观或局部领域的感受,还是需要深入到详细数据中,才能对市场有一个更准确的把握。

借着这个话题,我们就基于各层面的数据,回顾一下上半年中国车市,都发生了哪些结构性变化。

01

新车均价上涨的背后,是细分市场格局的变化

首先,新车零售均价从2019年的14.2万元涨到今年上半年的17.9万元,是什么概念呢?

2019年全国乘用车新车上险量总计1068.2万辆,简单粗暴地乘以14.2万元的单车均价,得出汽车销售总价约为1.52万亿元;今年上半年全国上险量995.6万辆,对比五年前下滑了6.8%,但汽车销售总价达到1.78万亿元,反而上涨了17%。

回到微观,五年之间,全国消费者购车均价的涨幅,达到了26.1%,看到这里大家可以从自己和身边朋友的实际情况,看看各自的薪资、收入是否跟上了汽车均价的涨幅。

当然,从直觉来讲,近两三年国内市场的价格战不断加剧,从几万元的家用轿车,到几十万的豪华车,终端售价普遍都在不断降低,这个背景下,国内车市的单车均价,为什么反而会上涨呢?

02

轿车市场:A00小车销量大涨,但份额依然远低于紧凑、中型车

乘联会每个月发布的深度市场分析报告中,统计了各类别、各级别大致的销量动态,我们看看今年6月份和上半年的销量情况:

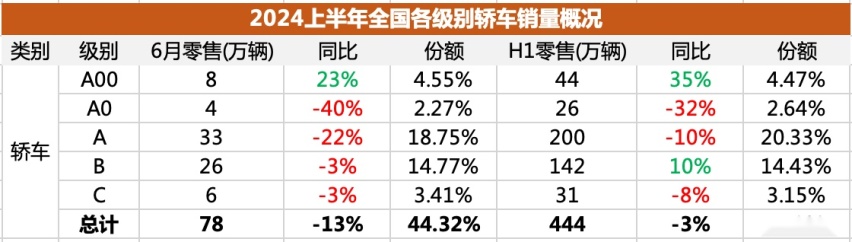

首先是轿车,今年6月份,从A00级微车到C级中大型轿车,零售销量同比上涨的细分市场,只有A00级,涨幅达到了23%,远远超过了整体市场的增速。而A0级小型车和A级紧凑车,6月份分别遭遇40%和22%的大幅下滑。而B级和C级轿车,跌幅都在3%。

A00微车增长的主要动力,明显就是比亚迪海鸥、五菱缤果这两款去年3、4月份上市的车型,它们虽然大幅压缩了宏光MINIEV、QQ冰淇淋等3-5万级微车市场份额,但A00级市场的规模,还是明显增大了,同时也进一步压缩了飞度、Polo等A0级小车的空间。

而从市场占比来看,即便A00微车的销量大涨,但在整体市场中的份额依然不到5%,虽然超过了A0级,但和A级的18.75%、B级的14.77%相比,都仍然只是一个很小的份额。

上半年累计销量,A级(紧凑型)轿车的市场份额依然超过了五分之一,仅次于A级(紧凑型)SUV。而轿车整体的45.12%的市场份额,已经不及整体的SUV市场了。

03

SUV市场:C级(中大型)增速最猛,B级增量最大

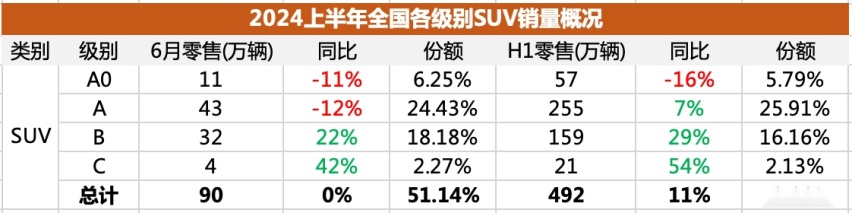

再看SUV市场,今年上半年的市场份额恰好在50%,整体销量同比上涨了11%,其中遭遇下滑的细分市场,只有A0级小型SUV市场遭遇16%的下滑,其余细分市场都是正向增长,其中B级(中型)和C级(中大型)SUV的增幅非常大,分别达到了29%和54%。

不过看最新的6月份数据,国内规模最大的细分市场——A级(紧凑型)SUV,销量同比下滑了12%,市场份额跌到了四分之一以内,这点和A级(紧凑型)轿车的下跌形成了呼应。

在这个过程中,B级(中型)SUV在6月份的销量同比上涨了22%,市场份额达到了18.18%,规模和第二大细分市场A级(紧凑型)轿车,已经基本持平。而增速最亮眼的C级SUV,6月份虽然也有四成以上的增速,但市场规模依然远低于A、B级SUV。

和只有A00级细分市场明显增长的轿车相比,SUV市场的增长中心则完全依靠高端的B级和C级细分市场,同时主流的A级SUV市场,在上半年也保持了小幅正增长。

看到这里也就能明白,虽然降价是市场的主旋律,但是中高端SUV车型的体量和份额,在今年上半年是明显上涨的,而A00级小车虽然增速迅猛,但体量依然很小,B、C级SUV、 以及部分B级轿车的增长,带动了整体零售均价的提升。

04

MPV市场:市场整体萎缩,小鹏、理想未能颠覆市场格局

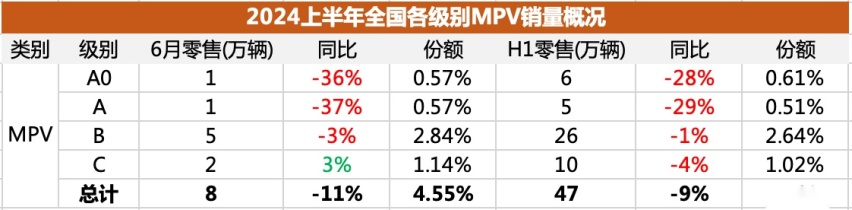

和轿车、SUV相比,MPV市场的体量就要小得多了。虽然有小鹏X9、理想MEGA这两款颇受关注的新车加入,今年上半年整体MPV市场依然在萎缩,份额已经不足5%。

A0、A级MPV下滑最严重,但本身体量都非常小,可以基本忽略,而B级、C级MPV上半年也在下滑,只有6月份C级MPV细分市场有3%的增长。对整体新车均价来讲,MPV市场起到的影响也比较小。

05

30万元以上车型销量占比持续攀高

从各类别、各级别的销量变化,我们已经能大概明白新车均价增长的主要原因,不过乘联会对各级别车型的定义是比较模糊的,比如秦L就被归到了A级,而五菱星光则被归到了B级。接下来我们再看看不同价位的车型,在最近几年的销量趋势。

以30万元为界(按起步指导价划分),2021年30万元以上车型的销量份额只有9.6%,到2022年就增长到了10.4%,且在之后的2023年、2024上半年依然不断攀升,今年6月份30万元及以上车型的市场份额,已经达到了14.3%。

不到四年时间里,30万元以上车型的份额增长了近5个百分点,而上面提到销量大涨的A00级微车,主销价位基本在8万元以内,6月份的市场份额也不到5%,总量也依然比不上30万元以上车型的增量。

看一下具体销量,今年上半年全国乘用车零售市场同比上涨了3.2%,其中30万内车型占有85.82%的绝大多数份额,但增幅只有1.9%,而30万以上车型的增幅达到了12.1%。这种份额此消彼长的态势,在6月份依然在持续。

实际上,影响国内新车零售价体系的,并不局限于指导价30万元以上的车型,包括特斯拉、问界、小米、极氪等品牌,主销区间都在20-30万元之间,把范围扩大到20-50万元的中高端市场,市场格局的变化要比想象中更大。

06

中国高端品牌,才是单车均价大涨的核心推动力

提到20万元以上的中高端市场,我们习惯性地会想到BBA为代表的传统豪华品牌,而实际上把特斯拉也包含在内,海外高端/豪华品牌近两年在中国市场的份额,基本上是稳中有跌。

真正动摇新车零售价格体系的,还是中国品牌。

以主销价在20-50万元之间为标准,我们从海外和中国高端品牌中各自选取一些当下比较主流的品牌,看看它们在上半年的新车上险量,分别有怎样的表现。

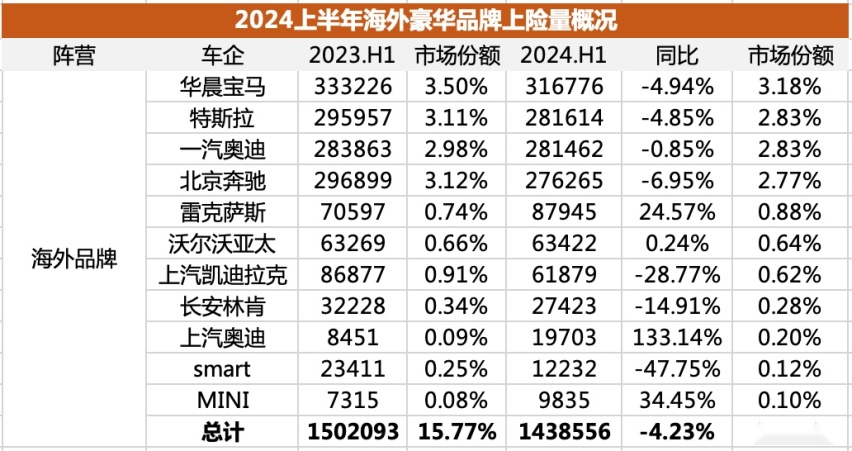

首先看海外品牌,这里抛开了售价相对较高的进口车型,统计了总计11个海外品牌的上险量。从销量来讲,这11个品牌在今年上半年的总销量同比下滑了4.23%,市场份额从去年同期的15.77%,下滑到了14.45%。

具体的品牌层面,华晨宝马、北京奔驰和特斯拉的跌幅,都在5%左右,和海外豪华品牌的整体表现相当,一汽奥迪和沃尔沃亚太基本保持平稳,而上汽通用凯迪拉克、长安林肯,跌幅都在两位数。

具备一定销量规模的品牌中,基本只有雷克萨斯实现了明显的上涨,同比增幅达到了24.57%。

很明显,国内新车零售均价的上涨,靠的并不是海外的高端品牌。

再看中国阵营,选取的11个品牌/车企中,今年上半年的上险量总计82.9万辆,同比暴增了95%,在全国市场中的份额,从去年同期的4.46%大涨到了8.7%。

和上边的海外高端品牌相比,这里选取的中国品牌基本所有车型的主销售价,都在20万元以上,也不乏理想L8/L9、问界M7/M9和腾势D9等主销30-50万元之间的高端产品。论价格含金量的话,这些品牌丝毫不逊于上面的海外品牌。

除了坦克之外,表格中的其它10个中国品牌,全部都是新能源车企,其中上半年增幅超100%的有四个,除了腾势下滑之外,理想、蔚来、小鹏的增幅都在两位数,且考虑到鸿蒙智行和小米接下来的产品攻势,这个阵营的市场份额,还有很大的增长潜力。

从现在来看,20-50万元的核心高端市场中,中国品牌的销量占比,从去年上半年不到海外品牌的三分之一,到今年上半年已经超过海外品牌的六成,如果看6月份的单月数据的话,这个比例明显还会更高。

而聊到这里,我们应该就彻底明白,国内新车零售均价大涨的真正原因了——

中国品牌开创的电动微车细分市场,在过去几年迅速膨胀。但中国品牌成绩最显著的,还是在20万元以上的中高端市场。也正是华为、理想、蔚来们的大幅增长,带动了全国零售均价的上涨。

(END)

小牛再次刷新电自天花板,NXT Hyper 赛道版在单摇臂、倒立镀钛35芯减震、小螃蟹直栓卡钳、米其林轮胎的加持下,性能得以大幅提升。更快更强更好玩,但也有不足……

帝豪为何能够保持销量百万?今天从产品力来讲解分析下。

又一款两驱混动方盒子SUV!

马自达EZ-6 经典新生 合资电动新纪元

深蓝S05即将上市,这车到底咋样?一场试驾直播告诉你真相

新款瑞虎8 PLUS虽然是改款车型,但新车外观内饰和动力都有非常显著的升级,内饰布局摒弃了比较老旧的双联屏造型,全新的座舱设计更符合当下的审美和趋势,15.6英寸2.5K中控屏不仅在硬件上采用高通骁龙8155芯片,同时系统UI也重新设计,流畅性和观感都得到了很大进步,另外在材质方......

首搭激光雷达,2025款汉DM-i产品力如何?值不值?

捷途山海T1作为一台城市化的方盒子硬派SUV,在城市道路和越野路况表现稳定,动力和舒适度都有一定保障,具有一定的越野能力,预估售价10-15万元。

在10万至15万元的价格区间内,也是各大主流品牌兵家必争之地,为了有效争夺市场份额,在这个价位区间中也有着非常多实力过硬、性价比非常高的产品,如,东风风神L7在9月底推出了两款全新

长假刚刚过去,相信大家和我一样都还没玩够,依旧沉浸在假期的悠闲中意犹未尽。那么既然如此,不如收拾行装继续出发,只不过目的地就不能设置得太远了。所以这次我给大家找到了一个位于上海临港的小众露营地,但是要到达这里,需要穿越一条难度不低的越野路线,为此我还专门找来了两台轻越野SUV,一......

马自达EZ-6 预售开启,你们觉得上市后价格还会变化吗?

什么是悲秋综合症?如图所示,本就阴晴不定的秋日会让一些不好的情绪偷偷溜进我们的生活中,在秋天我们好像总是乏累一些,有时候还莫名感到低落,周围的一切略显萧瑟。如果四季有颜色,大自然赐

都快2025年了|极氪7X为何敢称标杆?

通过长达1年多的等待,阿冰终于试驾上了仰望U8。这次咱们一起体验“天神之眼”DiPilot 600高快领航功能,基于端到端大模型的感知和规划方案打造而来,实现全国都能开,全国都好开。快来看看本期视频吧!

11-23款卡宴老改新24款卡宴车友的福音

新能源车现在已经成为主流,但多数爆款车型价格往往在30万甚至40万以上,今天我们就为刚刚毕业的年轻人们带来一台15万级的纯电SUV:MG ES5。

有多好开?

国产新能源现在已经是一个褒义词,而即将上市的马自达EZ-6目前就已经完全衔接上了国产新能源,基于长安EPA混动平台开发,配置高,智能化好,并且有着马自达的魂动设计和操控调教,它会是最容易被接受的合资新能源?

2025款宋 L EV坐拥三大明星技术、四大先锋实力,还搭载了“天神之眼”高阶智能驾驶辅助系统-DiPilot 100。另外18.98万—24.98万元的售价相较旧款可谓加量不加价,来看看它的实力究竟如何吧!

京公网安备 11010102004670号

京公网安备 11010102004670号