智能驾驶正在普及,又一家车企即将推出“智驾保险”。

2025年,注定是智能驾驶的普及之年。2月9日,长安汽车发布智能化战略“北斗天枢2.0”计划,将从2025年起,不再开发非智能化新产品;比亚迪也在2月10日举办智能化战略发布会,甚至连不到10万元的海鸥,也搭载高阶智驾功能。

智能驾驶的普及,也必然带来一些隐患。伴随智能驾驶系统使用操作越来越便捷,似乎司机们也开始逐渐放松警惕。近年来,因不当使用智能驾驶所产生的交通事故时有发生。而智能驾驶出现事故后的责任认定,也成了不少车主关注的焦点。

给智驾上一层“保险”,成了不少车企解决智驾责任问题的方式之一。近日,有报道称,小鹏汽车即将推出智能驾驶保险。该产品由车企联合保险公司打造,将聚焦智驾场景下的各类风险保障,覆盖导航辅助驾驶(NOA)与自动泊车等核心功能。

早在去年10月,极越汽车曾联合中国平安财产保险推出“智驾保”。去年11月,鸿蒙智行也推出了智驾无忧服务权益,当用户使用相关智驾功能时发生交通事故,可为用户提供300万至500万元不等的理赔权益。

不过,与其说这是一份面向车主的保险,不如说是车企提供给用户的额外权益。而实际上,车企自身才可能是这份保险的“被保险人”。

智驾险都是“免费权益”?收费的话没必要买

事实上,极越、鸿蒙智行与赛力斯推出的“智驾险”并非传统意义上的保险产品。

在极越01智驾保的宣传海报上,备注就明确表示,“智驾保”为极越汽车高阶智能驾驶辅助功能保障产品,非保险产品。而鸿蒙智行推出的产品则更加谨慎,名称中不涉及“保险”这二字中的任何一个,而是叫“智驾无忧服务权益”。

从权益保障的内容来看,这类“智驾险”产品,保障的是用户开启智能驾驶状态下的场景。

例如,鸿蒙智行智驾无忧服务权益涵盖智能泊车辅助(APA)、代客泊车辅助(AVP)、遥控泊车辅助(RPA)、车道巡航辅助(LCC),与智驾领航辅助(NCA)共五项功能,如果用户在使用上述功能的过程中发生事故,且判定为智能驾驶系统导致的,用户可申请相应赔偿。

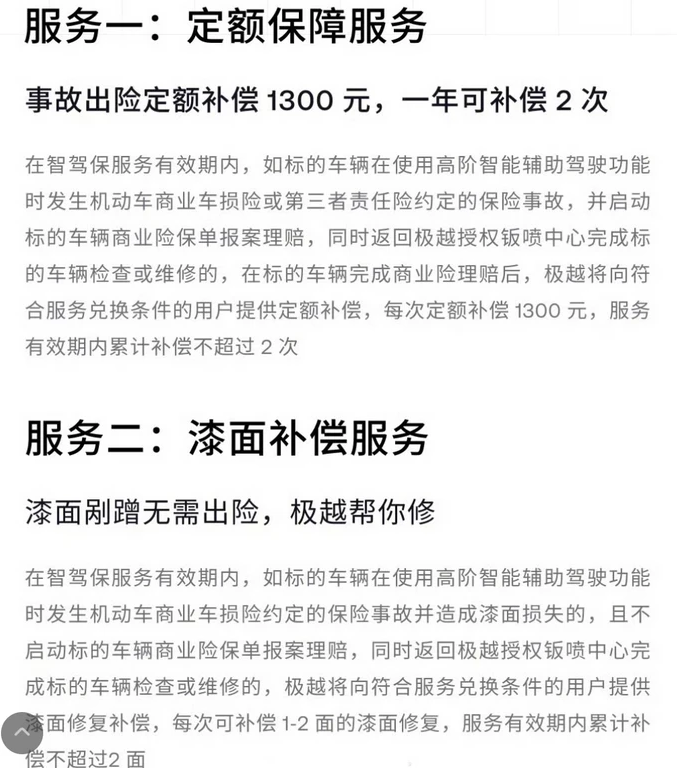

在具体赔偿方式上,各家有所不同。极越01智驾保提供的补偿为,当用户在使用高阶智驾出现商业车损险或三者责任险约定的保险事故后,并启动相应保险理赔,同时返回极越授权钣喷中心维修的,可获得1300元定额补偿,服务有效期内不超过2次。同时,还可补偿1-2面的漆面修复。

而鸿蒙智行提供的权益保障则更加丰富。从问界智驾无忧服务的细则来看,当用户使用相关智驾功能出现事故,且事故原因被判定为智驾系统导致的情况下,用户可选择启用或不启用车险,可获得不同程度的赔偿。

问界M5/M7每次事故补偿上限为300万元,问界M9为500万元。

从这些“智驾险”的保障范围与赔偿金额上来看,它们更像是商业保险的补充。即便没有这些智驾险,在发生事故后用户也可用车险来正常理赔。

因此,如果这些保险是作为权益赠送,或是价格非常低,那么对用户来说也是件好事,可以减少因出险带来的保费上涨问题。但如果收费价格较高,则没有购买的必要,车险同样也能覆盖智驾场景。

智驾险实际保的是车企?

无论是已经倒下的极越,还是鸿蒙智行与小鹏,这几家车企的智驾水平,无疑都处在第一梯队。因此,这些车企推出“智驾险”产品,更多的是在传递对智能驾驶能力的信心,以及给用户多一份安心保障。

毕竟,现阶段的智能驾驶均为L2级,就算是因辅助驾驶系统出现故障引起的事故,依然需要驾驶员来承担责任。

如果事故的原因明显是辅助驾驶系统故障导致的,车企虽然在法律层面上无责,但势必影响声誉。因此,部分车企有时也会提供一定的补偿。

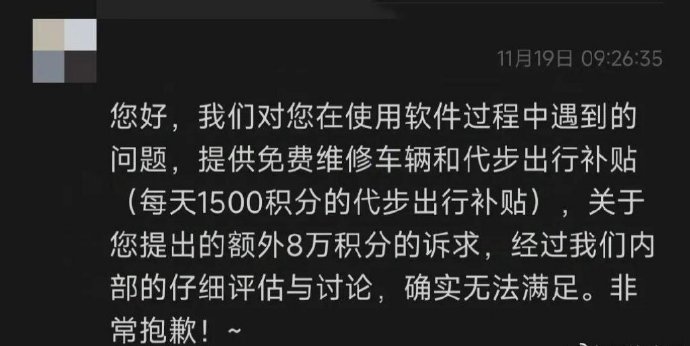

去年11月,多名小米SU7标准版用户反映称,自动泊车功能出现故障,在泊车过程中出现了碰撞、剐蹭等事故。有媒体统计,一天内至少发生了70多起类似事故。事发后,小米为车主提供了免费维修与代步出行补贴服务。

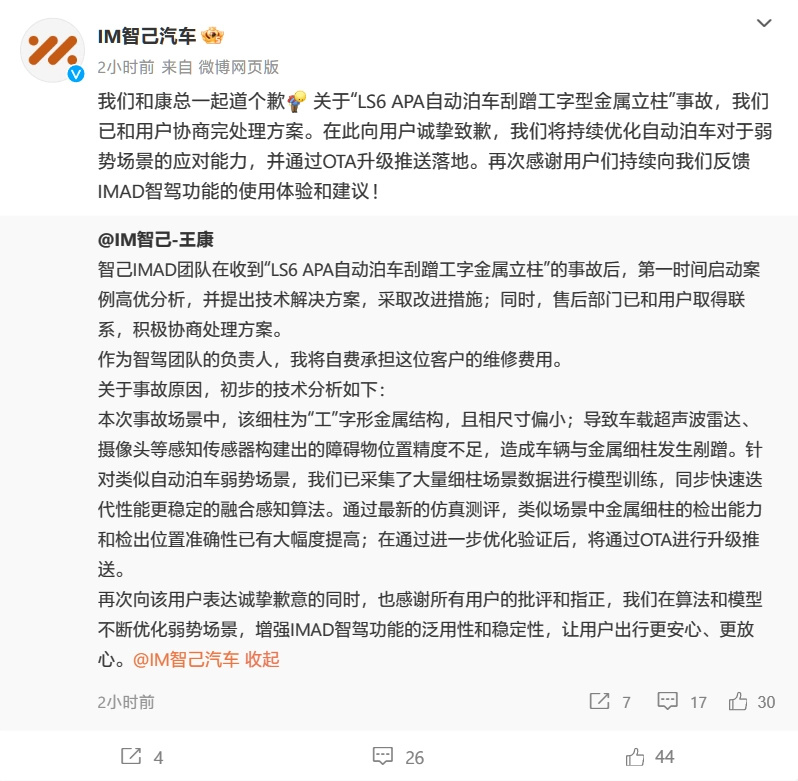

去年5月,一台智己LS6在自动泊车时剐蹭到车辆后方的金属立柱,智己智驾项目总监王康在微博上回应了造成此次事故的原因,并表示将会改进,同时,王康还表示,作为智驾团队负责人,他将自费承担客户的维修费用。

不过随后智己官方微博也表示这笔维修费用将会由官方承担。

不过,车企给的这些补偿,并非一种保障,而是出于公关角度或是用户主义的一种行为。但对于车企而言,给出“智驾出事必赔”的承诺并不是件容易事。这种承诺无形中增加了车企的经营风险,一旦遭遇系统大面积故障或严重事故,将面临巨额索赔。

通过与保险公司合作,可将这部分无形风险,转变为固定数额的支出。车企只需要帮用户买一份针对智驾的保险,既能给予车主一个保障,同时还降低了风险。因此,某种意义上来说,这类智驾险产品,其实更是在“保障”车企。

另一方面,车企与保险公司的合作,也是在为下一个时代做好准备。随着智能驾驶水平不断提升,有条件自动驾驶——L3有望正式上车。

2022年,深圳正式发布《深圳经济特区智能网联汽车管理条例》,根据该条例,有驾驶人的智能网联汽车(含安全员)发生交通违法或者有责任的事故,由驾驶人承担违法和赔偿责任。

这意味着即使车辆具备L3能力,驾驶员仍需承担相应责任。车企该怎样给予用户相应的保障,用户又该如何有效降低风险,都是接下来需要研究的课题。

因此,重视智能驾驶的车企应提前与保险公司等机构展开合作,为下一阶段的智能驾驶发展做好准备。

写在最后:

伴随着智驾的普及,责任划分问题成了不可忽视的问题。用户希望能有明确的保障,而车企则需要找到风险控制与用户体验间的平衡。

“智驾险”类产品的出现,表面上是为用户提供额外保障,实则是车企在降低自身运营风险的同时,也在为未来更高级别的自动驾驶铺路。

当智驾走向L3甚至是L4级时,承担责任的到底该是车企还是用户?保险公司该如何与车企合作,形成更完善的保障体系?这些都是接下来需要给出答案的课题。

吉利银河A7品鉴试驾会激情上演,贵阳迎来电混家轿颠覆者

汽车的哪些创新设计属于鸡肋,又有哪些设计单纯为了吸引眼球?

方程豹两周年:把每份热爱都认真托举

大家都说一白遮百丑,可夏天也太容易晒黑了吧!

全新揽境,五代EA888的它,还能否撑起燃油SUV的半壁江山#一汽大众#全新揽境#燃油SUV

很多人在选MPV的时候,第一眼都会想到吉利嘉际——外观时尚,配置表也挺有看头;而另一边的上汽大通MAXUS G50 MAX,凭借多年深耕MPV市场的经验,早已在不少家庭的口碑榜单上占据一席之地。

8月22日,岚图汽车携手央视新闻《顶级实验室》,通过线上直播形式正式发布了岚海智混技术。这一项融合了全域800V高压系统、全温域5C超充、63kWh超大电池于一体的智能混动技术,重新定义了混动技术的天花板,实现中国新能源汽车在混动领域的重大技术突破。

现在买车居然都可以像买个吃的一样方便了?

丝绸之路拉力赛摩托车组真实现场,全是狠车!

都有ESP,为何便宜车的稳定性仍不如贵点的车?

很多人都知道,开车去杭州萧山机场的停车费真不便宜。 不少老江湖已经换了玩法:使用手机里笨鸟停车,预约萧山机场周边正规停车场,只需每天18元左右。这些停车点距离航站楼仅1-3公里左右,提供24小时接送服务,车场还24小时监控。

最新工信部新车目录显示,全新仰望U9拥有四电机3019匹马力! 车还没量产上市,海外就有电车大佬坐不住了。Mate Rimac,直接对仰望U9提出质疑,“仰望的3000匹马力根本不可能!”。

2025 年上半年,新能源汽车销量继续保持高增长,电动化、智能化趋势推动汽车电子芯片需求快速上升。纳芯微在传感器、信号链、电源管理等领域全面布局,产品广泛应用于新能源汽车主驱逆变器、OBC、BMS、车身控制等系统。

东风集团宣布退市,一盘下了7年的棋?

被低估的极狐T1:比埃安UT多的20mm轴距藏着什么秘密?

摩托车事故接连发生、伤亡者多为青年人,驾驶证还不分级吗?

岚图秀肌肉

每年一到七八月,家里就像开了“暑期作战指挥部”。孩子嚷嚷要去海边捡贝壳,爸妈想去山里避暑,你既得安排行程,又要操心吃住,最头疼的还是——这次全家总动员的亲子游,你的车能不能Hold住?

华望项目是广汽“番禺行动”改革的重要一环,要破釜沉舟、背水一战。

代驾司机驾车撞倒2名骑车女生,事故造成两人死亡

京公网安备 11010102004670号

京公网安备 11010102004670号