文丨惠凯 编辑丨承承

新巨丰跨市场并购纷美包装,实现了强强联合,市场份额有望显著提升。

近期,A股包装龙头新巨丰发布了收购公告,称通过全资子公司景丰控股以全面要约的方式收购港股纷美包装全部已发行股份。此次收购是新巨丰上市以来规模最大的一次资本运作,能够显著提升公司在液体包装市场份额。不过,对于此次并购,纷美包装的董事会仍持反对态度。

新巨丰启动资产扩展战略

新巨丰是国内无菌包装研发、生产与销售行业的龙头公司之一,产品广泛应用于液态奶和非碳酸软饮料等食品的包装工序。2024年,新巨丰披露重大资产购买预案,拟通过全资子公司景丰控股有限公司以全面要约的方式收购港股纷美包装全部已发行股份,以取得纷美包装的控制权。

2024年6月,新巨丰发布了重大资产购买报告书(草案)(修订稿)。草案显示:此次收购的现金要约价为2.65港元/股。若此次要约获全数接纳,则最高潜在交易对价为27.29亿港元。

2025年2月5日,新巨丰在“关于重大资产重组进展的公告”中称,公司已通过景丰控股及其一致行动人持有纷美包装93.35%股份。

近几年,新巨丰的营收快速增长, 2020-2023年营收从10.14亿元增长到17.37亿元。相比之下,同期归属于母公司股东的净利润增长较慢,2020年为1.69亿元,2023年为1.7亿元。进入2024年后,公司营收速度降至近几年的低点,去年前三季度营收同比增速仅有0.98%,而在此前的年度最低也有8%以上。此次收购完成后,纷美包装财务数据将纳入新巨丰合并报表范围,这对新巨丰业绩的提升将带来明显促进作用。

被要约收购的纷美包装也是一家液体包装领域公司。公告显示,纷美包装是全球领先的无菌包装及相关服务供货商之一,除无菌包装外,公司还向客户提供一系列标准辊式送料灌装机方面的支持服务,包括培训、现场技术协助及零件。公司目前向中国领先的乳制品及非碳酸软饮料生产商及包括法国、德国及俄罗斯在内的多个国际市场提供无菌包装及服务。

对于此次跨市场要约收购,国盛证券分析师姜文镪表示,新巨丰2023年销量提升至123亿包,产能扩张规划稳步推进,如果加上纷美包装的产能338亿包,将实现强强联合,不仅份额有望显著提升,且海外拓展也会提速。

东方证券分析师李雪君则表示,本次要约收购对新巨丰的最大意义是“拓展国内核心乳业大客户”,即公司将成为国内三大 乳业巨头伊利、蒙牛、新希望的共同供应商。考虑到伊利、蒙牛的奶区均在内蒙,并购将有助于整合供应链效率、降低物流成本。

纷美包装董事会反对收购

由于A股和H股的估值差,纷美包装估值持续低于新巨丰。当前纷美包装的PB(MRQ)仅1.1倍,而新巨丰是1.65倍PB(MRQ)。估值偏低往往是被要约收购的重要外部条件,但强行要约收购也容易引发被收购方的反对。

2023年1月,新巨丰宣布首轮收购纷美包装28.22%股权,彼时纷美包装的董事长毕桦曾向市场监管总局反垄断局提交报告,反对被强行收购。此外,纷美包装还向北京知识产权法院提起行政诉讼,要求撤回新巨丰首轮收购的决定。但这些举措并未能阻止新巨丰继续要约收购。

对于新巨丰的要约收购行为,纷美包装董事会不久前发布了致股东的公开函,称新巨丰属于“敌意收购”,并表示“这两家公司在根本上是不相容的”。纷美包装董事会认为,基于潜在客户流失、潜在法律诉讼及本集团与新巨丰管理方式不同等原因,要约收购条款并不符合本公司的最佳利益,呼吁股东反对要约收购。

不过,从要约收购结果来看,新巨丰已累计获得纷美包装93.35%的股份,显示纷美包装的多数中小投资者对于新巨丰的要约价、入主后的发展前景持乐观和欢迎态度。

新巨丰和纷美包装的下游大客户是多年的竞争对手。新巨丰的大客户是伊利、新希望,而纷美包装的大客户是蒙牛。公 开 信息显示,伊利直接持有新巨丰4%的股权,是其第六大股东。这意味着,在此次合并完成后,随着伊利、新巨丰、纷美包装的股权调整,蒙牛和纷美包装的合作还能否持续存在不确定性。

此外,并购还可能带来后续人事、发展战略等方面的调整。高管层面,新巨丰的高管更为年轻化,纷美包装的高管团队则年龄较高。Wind显示,新巨丰高管整体年龄都在60岁以下,其中年龄最大的有57岁,为总裁郭晓红;副总经理、董秘徐雅卉仅有35岁。而纷美包装的高管团队年龄较大,约一半的高管年龄超过了60岁,其中技术总监陈桂宁年龄最大,将近70岁;财务总监常福泉今年66岁;年龄最小的高管是董秘齐朝晖,目前也有44岁。

投资者期待新巨丰加大分红力度

目前来看,新巨丰的现金分红比率还整体偏低。Wind显示,2022年、2023年度新巨丰的现金分红比率只有9.2%、13%,分红率在A股公司中排名较低,有着较大的分红提升空间。曾有投资者询问新巨丰的董秘徐雅卉,“新国九条要求企业分红不低于利润的百分之三十。公司为什么不落实?”新巨丰方面回应,“公司上市以来分红持续、稳定,且符合法律、法规及《公司章程》相关规定”。

《公司章程》显示,新巨丰“每个年度现金分红比例累计不少于公司当年实现的可供分配利润的15%”。

股价表现上,新巨丰2022年上市时的IPO发行价为18.19元,上市后股价震荡下跌,当前股价只有9.8元,处于破发状态。按照监管部门去年以来的政策导向,破发公司更需加大分红和回购力度。

相比之下,纷美包装的分红率较高。Wind显示,纷美包装2020年度现金分红比例是89.4%,2021年度是46.5%、2023年度是52.6%。因高分红和要约收购的推动,纷美包装的股价表现强劲,2022年11月以来,股价持续上行,从初时的0.97港元涨至当前2.63港元。

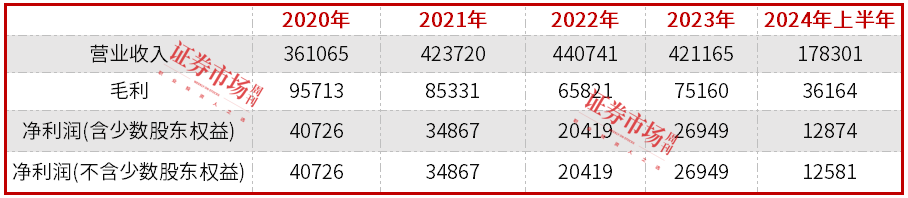

不过,若相较新巨丰持续增长的业绩,纷美包装的业绩表现相对低迷。Wind显示,2020-2023年度,纷美包装的净利润(不含少数股东权益)从4.1亿港元下滑到2.7亿港元。

另外,公开资料还显示,作为A股的液体包装龙头,新巨丰目前尚未发布ESG报告或社会责任报告,而纷美包装已经发布了可持续发展报告。这意味着,新巨丰后续的信息披露工作有进一步提升空间。

附表 纷美包装近几年净利润显著下滑(单位:万元,港元,)

数据来源:Wind

(文中提及个股仅作举例分析,不作投资建议。)

今年中国618购物节提前至5月13日鸣锣开市,各大电商平台试图通过拉长战线刺激消费。TechInsights发布的数据显示, 尽管此举带动平台总成交额(GMV)实现增长,但智能手机市场却呈现出复杂图景:销量整体持平,销售额却因零售价格普降而遭遇下滑。

OMEN暗影精灵 11 游戏笔记本(后简称暗影精灵11)可以说是近期关注度比较高的游戏本,硬件规格主流,性能释放不低,关键是价格太香了,国补后RTX 5060版本最低也就6000多一点,RTX 5070版本国补后最低甚至低于7000元,性价比放在一线品牌中十分突出。今天我拿到了暗......

容声冰箱携“寻鲜之旅”养鲜答卷鲜耀南博会!

日前,多个招聘平台的招聘信息显示,潮玩巨头泡泡玛特正在招募小家电研发工程师、工业设计师等专业人才,月薪在1.5万-2.5万元,岗位职责明确指向复古小冰箱、咖啡机、早餐机的开发流程,甚至要求十年以上家电行业经验。这家以盲盒玩偶风靡全球的企业,正在向一个看似毫不相干的领域伸出触角——......

日前,2025高通汽车技术与合作峰会在苏州盛大举行,此次峰会上,高通携手广大主机厂、供应商,展示了骁龙座舱平台至尊版、Snapdragon Ride平台至尊版等汽车平台,以及落地方案,展示了基于舱驾融合理念下的汽车智能新体验

全球高端电视市场的竞争格局,正迎来中韩巨头深度较量的关键时期。一边是以三星、LG为代表的韩国巨头,凭借深厚的显示技术底蕴和品牌积淀强势布局;另一边则是以TCL、海信为首的中国军团,以极具性价比的创新技术与灵活策略发起冲击。这场交锋的核心焦点,已鲜明地聚焦于新型显示技术路线的争夺:......

颠覆传统豪华:阿维塔06带来的不只是变革

挂耳式耳机什么牌子好?怎么选?开放式耳机测评推荐

日前,2025高通汽车技术与合作峰会在苏州盛大举行,现场,除了有高通汽车平台硬核展示之外,还云集了汽车领域的诸多大佬,留下了不少精彩瞬间

单导华夫格T恤和亨利POLO衫,物理速干+防晒抗静电到底有多强?

华为智驾灵魂人物空降,吉利迎来iPhone时刻

在生物柴油上涨的推动下,相关上市公司业绩表现随之修复。

当方盒子遇见摇滚灵魂,iCAR V23以先锋态度助燃苏见信「尽兴而活」成都巡演

“一家在海外市场已经很有知名度的中国电视品牌,利用其现有渠道转做空调,但其净利润率仅为3%。”2025年6月底,深圳“中国企业出海高峰论坛”上,格力电器市场总监朱磊的发言引发关注。

智能驾驶当下的发展方向,一个是从L2级别辅助驾驶向L3级别自动驾驶迈进,另一个就是实现算力硬件的自研,比如说小鹏即将在G7上首发上车的自研图灵AI芯片。哪怕是财务状况一直紧张的蔚来,也在不遗余力推动自研神玑NX9031芯片的发展。

罗姆宣布,与领先的车规芯片企业芯驰科技面向智能座舱联合开发出参考设计“REF68003”。

不知道大家茶余饭后有什么兴趣爱好?机车?钓鱼还是拍照? 对我来说,每天下班之后玩几轮单机游戏,例如《NBA 2K25》、《黑神话·悟空》等等,对于不抽烟、不喝酒的中年男人来说,可以说是为数不多的乐趣。 既然是单机游戏,那就离不开“游戏手柄”,从少年的红白机到如今的Switch......

强到没朋友,指纹加密+100W快充,这款至高8T硬盘盒颠覆我的体验

在新能源汽车技术的激烈角逐中,“打死不做增程” 的呼声背后,是对更优技术方案的探寻。长城汽车的 Hi4 技术应运而生,以破局者之姿,重新定义混动四驱新标准,尤其是在与增程技术的对比中,优势尽显。

比亚迪前段时间兆瓦闪充技术的推出赚足了眼球,很多车企看到后随之发布了自己的高压技术平台,可以看到,比亚迪的确在引领行业发展,但是兆瓦闪充我们目前能够看到哪些瓶颈呢?

京公网安备 11010102004670号

京公网安备 11010102004670号