1492年,哥伦布的船队驶向未知的加勒比海,他手中的罗盘与星图既是希望,亦是枷锁。

533年后,埃隆·马斯克将特斯拉的FSD(完全自动驾驶)系统锚定中国海岸,试图在智能驾驶的“新大陆”上插下第一面旗帜。

哥伦布并不知道,遥远的东方国度比他提早87年掀开了大航海时代,郑和下西洋的最大宝船,148米长度是哥伦布船队旗舰“圣玛利亚号”的6倍。但马斯克明白,中国智驾市场的海域,既有千帆竞速——头部供应商“华元魔大地”,自研整车厂“蔚小理极米”,也有暗礁棋布——数据合规、用户差异……

2025年2月25日,特斯拉FSD入华的靴子终于落地,但这场航行远未抵达终点。

发人深省的问题在于:谁是智驾大航海时代的主角?何为推动产业形势变化的巨手?

在汽车公社第一时间的追问之下,华为、Momenta(魔门塔)和元戎启行这些头部供应商们,已经用微笑的应答姿态,拥抱FSD入华揭开的智驾浪潮。

电动化阶段的鲶鱼特斯拉,又一次带着智能化的新使命,重新上路。也许鲶鱼的利齿颇似鲨鱼,然而荣耀和胜利终究属于浩浩大洋。

“初见”黑与白

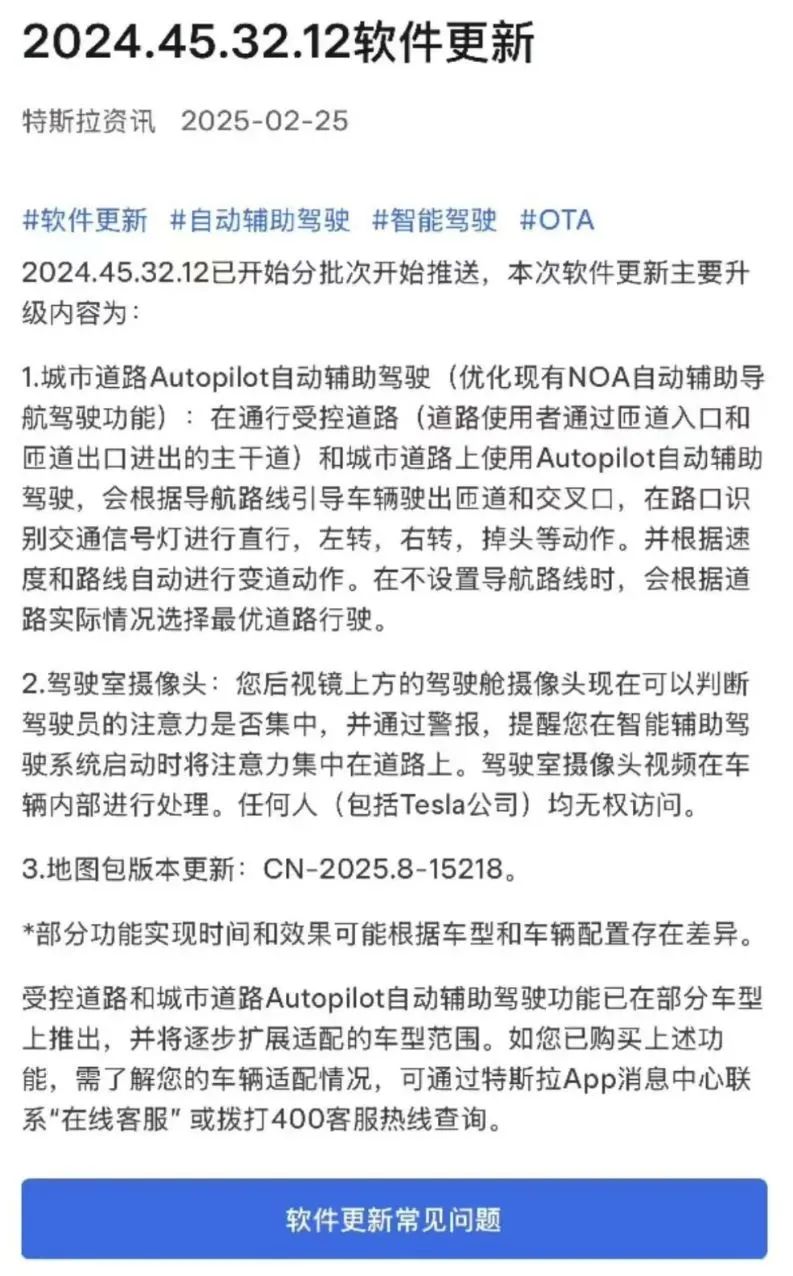

当特斯拉官方资讯宣布“软件更新2024.45.32.12已开始分批次推送”,短视频平台上立即涌现“特斯拉FSD入华”热搜——有人连续开了四个多小时直播,有人将FSD版车型租金炒到两万多。

“其实这根本就不是真正的FSD。”有眼尖而细致的朋友开始较真。

特斯拉官方这次并没有用“FSD”字样,而是自始至终紧扣“城市道路Autopilot自动辅助驾驶”名称。

“2024.45.32.12已开始分批次推送,本次软件更新主要升级内容包括城市道路Autopilot自动辅助驾驶。”

“在通行受控道路(道路使用者通过匝道入口和匝道出口进出的主干道)和城市道路上使用Autopilot自动辅助驾驶,车辆会根据导航路线引导车辆驶出匝道和交叉口,在路口识别交通信号灯进行直行,左转,右转,掉头等动作。并根据速度和路线自动进行变道动作。在不设置导航路线时,会根据道路实际情况选择最优道路行驶。”

不过,熟悉特斯拉的用户,根据功能描述,以及“城市道路”应用范围,立刻识别出FSD特征:具备了城区NOA领航和高速NOA领航功能,但是对比北美版FSD V12/V13“车位到车位”的完整智驾,只能算“半个FSD”。

同时,被推送对象还有门槛,按照汽车公社拨打特斯拉400服务询问结果:需要车辆具备HW4.0硬件,客户购买了完整版FSD服务,才有可能被推送。一般来说,国内2024年款Model 3和Model Y,以及进口新款Model S和Model X可能搭载4.0版硬件。奇特的是,表示2025款焕新版Model Y反而没有被推送。

在视频和转发群里,特斯拉FSD的效果评价也褒贬不一。既有感慨于避障丝滑熟练、近似人驾的夸奖希冀,也有对闯红灯、压实线等行为的嗤之以鼻。

接踵而至的,便是对FSD在华前景与影响的两极分化观点。

“狼来了,以特斯拉在高阶智驾里的积淀与领先地位,会不会横扫中国市场?”这是悲观者的焦虑。

“中国在智能化应用方面领先,特斯拉FSD的体验并无优势,丝毫不用担心。”这是乐观者的自得。

比业外人士粗浅乐观说法,更有说服力的观点,是来自头部供应商的积极评价。

倘若说中国汽车智驾谁领先,那么两大阵营各自有代表:

自研的整车企业有“蔚小理极米”——新势力领头羊蔚来小鹏理想,手机造车的小米,以及放弃Mobileye转向自研的极氪。

供应商有“华元魔大地”——被视为中国智能化技术代表的华为、拿下长城汽车的元戎启行、定点客户最多的Momenta、以性价比取胜的大疆卓驭,以及从芯片供应商转型方案提供商的地平线,这几家在技术领先、客户数量和影响力方面靠前。

面对《汽车公社》第一时间的采访,元戎启行CEO周光给出相当正面的回答:“FSD入华会触发鲶鱼效应,推动车企加强在前沿人工智能技术方面的布局,让市场更拥抱智能驾驶系统,尤其是高阶智驾。对于元戎启行而言是利好。”

而笔者甚至能想象屏幕对面华为ADS管理层的笑容:“乐见其成,6.4万元,比我们ADS贵多了,终于来了个友军。”

“这对我们肯定是有帮助的,正向的。”Momenta CEO曹旭东亦是信心满满,“特斯拉进来之后,更好地去教育这个市场,就像当年特斯拉的电动车,来到中国之后,进入了一个快速的大发展的阶段。特斯拉高阶智驾入华的话,类似事情也会再发生。”

FSD在中国初登场,便已经引发轩然大波。

FSD三重撕裂

“真是撕裂的初见——名与实的撕裂;评价高低的撕裂;担忧与乐观的撕裂。”一群朋友这样感叹。

然而,这群朋友里最有见地的颌先生却补充了一句:“这是表层的三种撕裂,特斯拉FSD真正面临的三重撕裂境地,在于中美应用场景的撕裂,数据与团队枷锁的撕裂,成本与体验的剪刀差撕裂。”

截至2025年1月,特斯拉智能辅助驾驶系统(驾驶员监管版)累计行驶里程超48亿公里(30亿英里)。这个数字是特斯拉粉丝们如数家珍的宝贝,但在论坛上争吵技术高低时,经常失效于一句反问“中国和美国路况一样吗?Corner Case突发事件一样吗?”

且不说车流客流密度、交通规则遵守程度,单单道路复杂性,国内环境就并非北美可比。

中国复杂的公交专用道规则(如北京24小时禁行与分时段禁行的混杂)成为算法决策的“阿喀琉斯之踵”。据交通运输部数据,全国公交专用道总里程超170万公里,相当于绕赤道42.5圈,其时空规则的碎片化堪称全球独有。

这些难题的经验积累,“华元魔大地”和“蔚小理极米”早早启动,将特斯拉远远抛在了身后。而极其考验数据的智驾,往往是“一步落后,步步落后”。

“训练智驾有两大关键因素,”我们一帮关注汽车智能化的朋友总结,“人和数据”。然而,特斯拉很难在中国将这两个维度的力量百分百发挥出来。

之所以特斯拉会低调初登台,与数据枷锁下的“镣铐之舞”密不可分。马斯克希望将FSD引入中国市场的想法由来已久,但是国家出于战略安全考量,对数据跨境流动严格监管,因而特斯拉不得不花费数年建立本地数据中心,也因而放弃依赖全球车队数据回流的传统路径。

同济大学汽车学院教授、汽车安全技术研究所所长朱西产指出:目前,中国数据与美国的训练平台是隔离的,中国的用户数据无法离境,而美国政府也不允许特斯拉把AI模型和显卡拿到中国进行部署,用户数据和训练平台的隔离是特斯拉FSD在中国市场OTA持续迭代的难题。

根据爆料,为了解决FSD在中国本土化和完善的任务,特斯拉在中国专门“空降”了一支来自总部的团队,“特斯拉中国的团队无需从头开始训练FSD,他们会接力这帮美国工程师”。显然,“接力式”研发不得已分散了资源,对比中国厂商集齐所有资源的专攻,相当于一只手和两只手比赛腕力。

但是,对中国消费者杀伤力最大的,却是第三重撕裂——成本与体验的剪刀差撕裂。

6.4万元的FSD选装价格,高于任何本土厂商的方案。甚至连实现自动辅助变道、自动泊车等基础智驾项目的“增强版自动辅助驾驶功能”EAP,国内价格都高达3.2万元。

尽管网上流传的“弱智”评价言过其实,目前闯红灯压实线等违规操作也可以通过OTA完善,但是FSD在中国智驾面前倘若不能形成压倒性优势,那就无力支撑压倒性价格。

问题来了:“华元魔大地”和“蔚小理极米”用什么去迎战特斯拉FSD?

中国厂商的四道护城河

特斯拉FSD在海外智驾一骑绝尘,那么到中国硬刚技术,与本土厂商孰优孰劣?

到底是更信奉“马斯克真神”,还是“中国人更牛”,两种观点针尖对麦芒,不妨从技术维度进行解析。

首当其冲的护城河,是对中国场景的熟悉度。

“中国路况与美国路况差异较大,FSD入华也将面临挑战。静态场景里面,高架桥,隧道,专用车道等中国特色元素,需要专门的适配。以及中国的交通密度很大,在中国推广智能驾驶的难点不是在导航这类静态场景,而是在有很多人、非机动车与汽车博弈的场景、cut in场景,国外的智能驾驶企业需要针对这些中国场景优化系统,而这也需要一定的时间。”

周光这样解析特斯拉FSD可能遭遇的难题,也不忘给元戎启行方案打了个广告:“元戎启行IO智驾平台的技术路径与特斯拉FSD相似,但对于中国路况,IO比FSD更有经验,尤其是遇到动态博弈的场景,IO会更从容。”

消费者最为关注的价格,已经被中国厂商咬着牙筑成第二道护城河。

麦肯锡2024年报告显示,中国消费者对智驾功能的付费意愿集中于1万元以下区间,这是重要的前提。

对比FSD的6.4万元和EAP的3.2万元,理想汽车智驾免费开放,华为ADS高阶包月费已降至199元。比亚迪将天神之眼系统下探至7万元级车型,五菱甚至打算进一步下探到5万元级别。特斯拉的高溢价策略或将遭遇“曲高和寡”的窘境。

难怪华为方面的回复第一句就提到价格。

第三道护城河,在于对本土营商环境的适应性。

中国厂商目前无需担心国内数据的出境问题,在法规和政策维度具备天然优势。或许有观点会指出,特斯拉可以依托高算力芯片/计算卡,在美国限制中国半导体背景下构建自身的优势——但是别忘了,特斯拉在中国市场建立的体系,同样不被美国政府允许采用美产芯片。

此外,中国企业更懂中国用户。

中国智驾市场形成“技术制高点”与“普惠平权”的双极格局:华为ADS 3.0以跨层泊车、加塞预判等场景化能力抢占高端用户心智;比亚迪则通过天神之眼推动智驾功能“家电化”,目标直指年销千万辆的规模效应。

反观特斯拉,其城市NOA功能尚不及小鹏XNGP的窄路通行优化,也缺乏蔚来NOP+的跨省领航能力,品牌光环难以掩盖场景适配的滞后。

背后的产业宏观支撑,则是最为壮阔的第四道护城河。

特斯拉引以为傲的“纯视觉”技术路线,在北美依靠8个摄像头与神经网络算法实现环境感知,但面对中国特有的“鱼骨线”“导流带”、方言路牌与频繁的“鬼探头”场景,其感知模型的泛化能力备受质疑。

那么特斯拉为什么不用激光雷达和毫米波雷达?除了“无需2D转3D”、“单一数据来源有利于快速响应”这些优势,最大的因素还是在于成本。

根据小马智行方面的解释,虽然在L2级智驾,特斯拉确实凭借纯视觉做到很高水平,但越是高阶智驾,越是对数据“真值”有要求。此时激光雷达的作用不可或缺。

甚至国内的主视觉路线,也和特斯拉不同,依然会保留毫米波雷达作为“保底”。

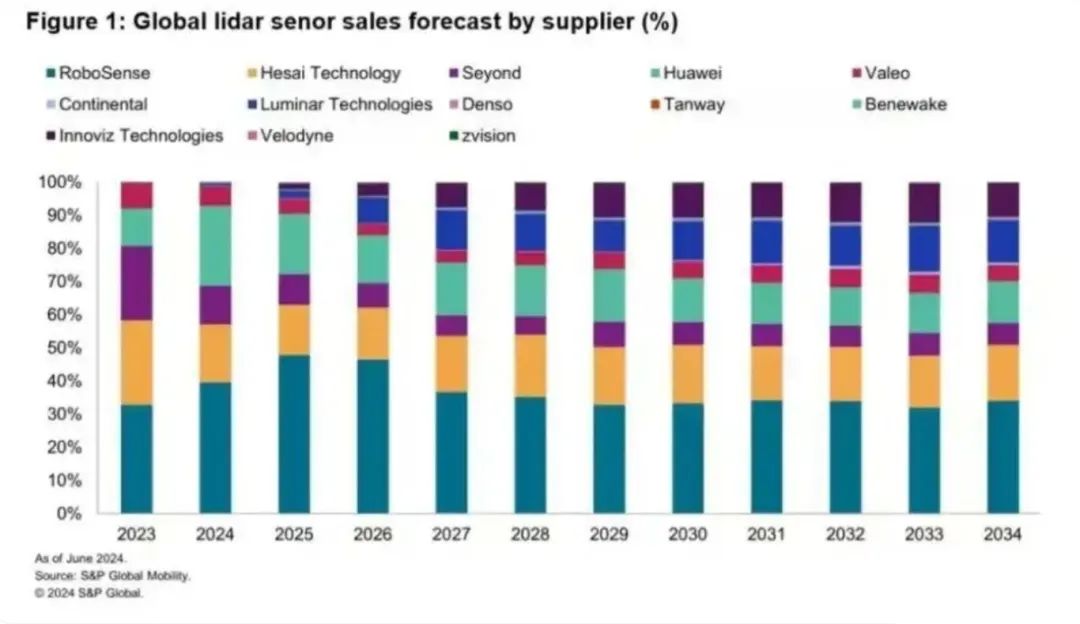

能够帮助中国市场将激光雷达单价打下来的,正是整体产业链优势,速腾聚创、禾赛、华为稳坐汽车激光雷达供应商出货量前三甲位置。如今单颗汽车智驾常用规格激光雷达价格已经下沉到两三千元水平,未来还将进一步下降。

在数据训练维度,产业链优势同样让中国厂商有底气面对特斯拉FSD。

中国《汽车数据安全管理规定》要求境内产生的数据不得出境,而美国商务部禁令禁止特斯拉在华使用先进GPU训练模型。这种“双向封锁”迫使特斯拉采用“模拟器+公开视频”的替代方案,其算法迭代效率较依赖实车数据的本土企业至少落后一个量级。商汤绝影的R-UniAD技术已证明,基于世界模型的虚拟训练可将数据需求降低90%,中国企业的本土化优势正在放大。

“短期内国内体验我们还是有信心的,我们还是可以打一打的。中长期互相学习进步,共同普及高阶智驾。”华为方面如是评价,谦逊背后有信心。

鲶鱼重现

一幅壮阔的画卷,曾在2020年之后打开。

中国汽车凭借新能源赛道“换道超车”,而特斯拉以独资工厂模式入华,则是重要推手。

当然,某些特斯拉粉丝所谓的“开源盛世”完全是无稽之谈。“特斯拉开放专利后,中国新能源车才能发展”,相当于“太阳升起是被公鸡叫出来的”。特斯拉所有公开专利均可查询,仅有福特采用过一项边缘专利,并且一旦大量使用特斯拉专利,也得对特斯拉开放自己的专利。

对中国新能源车来说,特斯拉的作用有二:拉动宁德时代等产业链企业发展;占领消费者心智,新能源车可以高大上。特斯拉入华引发的“鲶鱼效应”,恰是中国汽车工业自信的注脚。正如任正非所言:“保护主义只会培养巨婴。”也藉由开放竞争催生本土创新的进化奇迹。

那么,鲶鱼效应会在汽车智能化领域第二次出现吗?

中国消费者正在快速拥抱汽车智能化。

统计机构数据显示,2024年1-11月,中国乘用车市场NOA(导航辅助驾驶)标配量达175万套,城市NOA渗透率从2023年的0.3%跃升至1.5%。中金公司预测,2025年城市NOA渗透率将突破11.6%。

汽车公社也在整理高阶智驾装车量排名,目前靠前者仍然是华为乾崑智驾、蔚小理极米和Momenta、元戎启行等头部企业。

显然,特斯拉在智能化领域的“鲶鱼效应”又逢其时,只是和当年电动化浪潮相比,形势已经迥异。

站在2025年的海岸回望,特斯拉FSD的入华更像一场“未完成的启航”。它未能复刻Model 3国产化时的摧枯拉朽,却以另一种方式重塑了产业生态——逼迫本土企业加速算法闭环、倒逼政策制定者完善标准、教育市场接受智驾的价值逻辑。

未来的胜负手,或许藏于两个隐喻之间:

特斯拉的“星链困境”:当纯视觉路线遭遇中国式复杂路况,其算法能否如星链卫星般穿透云雾?

中国车企的“郑和基因”:从智驾平权到技术出海,能否以低成本、高适配的方案征服更广阔的南洋与欧陆?

答案或许早已写在历史的褶皱中:大航海时代的真正赢家,从来不是最早出发的船队,而是最能适应风浪的舵手。当比亚迪的“天神之眼”凝视赛道、华为的“乾崑智驾”穿越窄巷,中国智能驾驶的舰队,正以集群之势驶向深蓝。

三道撕裂VS四重城河,新纪元的海岸线,波澜壮阔的胜利终将属于中国。

7月,随着比亚迪官宣启动“天神之眼”史上最大规模的智能驾驶OTA升级,秦L再次成为行业关注焦点。这场涵盖四大品牌、三大功能板块、十余项功能的技术进化,不仅标志着比亚迪智能驾驶布局进入全新阶段,更将智能泊车这一“最后一公里”的关键场景,推向前所未有的高度。

省油5%,折寿3年!全网怒骂的“自动启停”,是时候该取消了?

“每个男人都渴望代表科技方向的座驾!” 电动邦联合创始人-何毅老师正式解锁仰望U7纯电旗舰!为明星推荐过200多台车的何老师,自己选择了仰望U7,交付现场亲启专属紫色内饰,揭秘 “必选纯电”三大理由:超700km续航终结焦虑、高压快充高效补能、静谧舒适颠覆认知。仰望专属 “三件套......

比亚迪上线「手车互联」,覆盖华为、OPPO、荣耀、vivo、小米等国内主流手机品牌,车机互联更开放更

租辆氢能车游海南是什么体验?

威马汽车复活计划曝光:年产1万辆只是开始,还是最后的挣扎?

增程SUV+溜背小车,小米两款新车谍照再曝光

比亚迪为智能泊车兜底已经过去一周,国内车圈还在观望,反倒是国外媒体坐不住了。 美国知名商业媒体《Fast Company》专门报道了比亚迪这次发布的媲美L4级智能泊车,标题直接亮出狠话:“比亚迪可以完全自动泊车,特斯拉完了。” 一向以科技先锋自居的美国媒体,如今开始直言比亚迪......

比亚迪手车互联,这次真把「无缝衔接」玩明白了

任务固然艰巨,但并非不可企及。

零跑C11上新款!硬件升级 槽点全改,价格依旧给力,兄弟们来一起看一看~!

瑶光CDM拿欧洲ENCAP五星!就跟呼吸一样简单?

“得中级轿车得天下”的传统说法,不灵了。

乐道L90给出19万诚意价后,理想i8纯电豪华牌怎么打?

家人腰并不是很好,请问出行时乘坐领克900的“零重力座椅”能缓解吗?

比亚迪OTA大升级啦! 手车互联 全品牌覆盖

创富利器皮卡终极对决,大将军F9凭何超越江铃宝典成商用首选?

各位比亚迪车主和准车主们,现在立马扔掉你车里的手机支架!本以为手机和汽车的合作会是拉帮结伙,谁知道比亚迪一声号令,竟让华为、小米、OPPO、VIVO、荣耀、一加、Realme、iQOO这些“日常互怼”的手机巨头罕见同框,集体“上车”了! 这不是科幻片预告——比亚迪全品牌手车互......

探店埃安UT ultra:超帅外观,不到10万就能拿下

秦PLUS 6月劲销38618台 家轿冠军即将迎来实力升级

京公网安备 11010102004670号

京公网安备 11010102004670号