近期,笔者观察到一些汽车品牌陆续推出“智驾保险。”

名称从先前的“智驾保险”逐步改为“智驾辅助”或“智能辅助”相关的驾驶安全保险或服务,其保障的是司机在使用“组合驾驶辅助/国标2级系统”时的风险。简单来说是如果在使用该功能的时候发生责任交通事故,可以由相应险种承担赔偿代价;作用相当于仅针对该功能造成后果的第三方责任险、车上人员责任险和车辆损失险,可以用“附加险种”进行定义。

科技在给车主减负还是加压?

这个问题是笔者最为关心的,也是对所谓的“智驾保险”最难理解的关键点。

驾驶汽车本身不是一种高强度的操作,尤其是在车辆普及使用方向盘、制动器的助力技术,以及自动变速器技术之后;驾驶汽车是非常轻松的。回过头来看这些技术成果,每一项成果都是在给车主减负,在让驾驶汽车的体验变得更好。

在此基础之上给车辆用上定速巡航、自适应巡航、车道保持系统等技术成果,客观上则是给车主进一步的减负;显然是一种技术的进步。但是减负不应该单纯从驾驶操作体验方面着手,同时也要给车主的用车成本压力进行减负。

反之,任何一项会提升车主用车成本压力的技术都是在给车主“加压。”

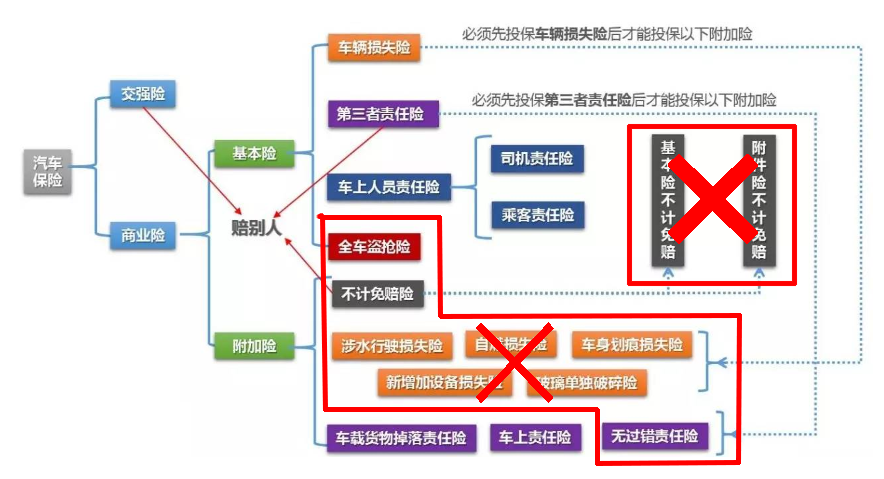

用车时间较长的司机们都经历过车险改革,曾经的汽车商业保险里有诸多附加险种。

包括但不仅限于:

划痕险玻璃险盗抢险自燃险不计免赔险等等。

想要在车辆被剐蹭之后通过保险维修车辆,那就得在第三方责任险、车上人员责任险(座位险)和车辆损失险的三大基础险种之上增加划痕险。同理,想要保障车玻璃就得加上玻璃险,想要在车辆起火后获得赔偿还得加上自燃险。重点是已经有“车损险”却不能在责任交通事故里获得等价赔偿,因为还有不计免赔险的存在——这就是典型的重复收费。

很显然,这些附加险种的存在就是不合理的。

于是在车主们的意见不得不被重视之后,所有附加险种都取消了;包括针对每一项基础险种的、极其不合理的不计免赔险,现在的车损只需要有车辆损失险就能够获得等价的赔偿,而且包括所有自然灾害导致的车辆损失。

这是进步,也是实实在在的给车主减负。

回头再看“智驾保险”则完全不合理,而且明显是在倒退;因其本质上是基于车辆“组合驾驶辅助”功能的附加险种,而这项功能并不是车主单独购买的,或者改、加装的——自行改、加装的配置是不在保险保障范围内的,并且需要告知险企,否则因改、加装导致车辆风险系数提高就是保险可以拒绝承保的理由。

那么原厂就带着的“组合驾驶辅助”功能在客观事实上变成了与自行改、加装一样的结果,这样的结果当然不合理。不论是险企以什么理由都解释不通,除非其敢于明确说明该功能或系统给使用车辆造成了不可预估的风险;然而即便没有明确说明,该险种的出现也等同于说明了其存在不可预估的风险。

结语:

“智驾保险”显然是在给车主增加用车压力,相较于曾经取消附加险种的改革,明显是在倒退。如果该系统的可靠性不够高则不建议汽车生产制造企业给车辆安装,汽车用户没有理由因为一项不成熟的技术产品而提升用车成本压力。

在汽车发展史中的每一项伟大的技术成果都要给车主减负,“智驾”也应当做到才对。

笔者认为汽车生产制造企业需要做的是明确相关功能或系统的正确使用方法功能边界,在明确相关内容之后,车主使用过程中出现任何问题均与企业无关。

配置高到大气层!全新MG4奔着亏钱来的?

怒江七十二拐从最低点海拔3100米到最高点海拔4651米,长约12公里,这条路伴随着危险,常年会被碎石埋没,能从这里经过的车辆多为底盘厚实的越野车辆。 碎石对底盘的迸溅、结冰的路面,以及4600米高海拔对车辆的考验...但也是318国道中景色最为壮丽的一部分。 我们开着仅10万级......

撞卡车测试千千万,能全身而退的…还得看这个“安全天花板”!

这车最大的口碑就是开不坏!

承初代传奇,全新小鹏P7破轿跑空间魔咒,前排运动座椅+后排宽适空间,3.7秒加速配全铝悬架,树30万级豪华标杆。

这辆深蓝S05的前后防撞梁均采用钢板材质。前面是双层冲压钢板,后面是单层钢板,吸能盒也不缺。比较令人意外的是,这辆车的热管理系统技术非常新,集成度相当高,从空空如也的前机舱、巨大的前备箱,就能窥见一二,和特斯拉有一拼。如此高的集成度,以往只在20万以上级别车型上才会出现。这辆10......

掉头/环岛一把过,小鹏MONA M03智能辅助驾驶实测

直击行业痛点!别克至境L7首发搭载 “真龙”增程系统

辅助驾驶/能耗体验,26款深蓝L07,开出1.8L百公里油耗?

15万级2.0T对决:艾瑞泽8 PRO vs 星瑞谁更值得选?

阿峰侃车|全系标配“双C”位,比亚迪海狮06星城上市

为了给新P7整个容,你知道有多难吗?

百年长安启新程,阿维塔、深蓝、长安启源同进,目标世界级品牌!

和东风睿立达一起,驾驭事业,乐享生活!

这辆深蓝S05的前后防撞梁均采用钢板材质。前面是双层冲压钢板,后面是单层钢板,吸能盒也不缺。比较令人意外的是,这辆车的热管理系统技术非常新,集成度相当高,从空空如也的前机舱、巨大的前备箱,就能窥见一二,和特斯拉有一拼。如此高的集成度,以往只在20万以上级别车型上才会出现。这辆10......

一顿命名规则自我博弈之后,奥迪A4L的实际继任者被冠以A5L之名,这款奥迪的“反攻旗舰”预售当日就因价格与配置被准车主在直播间“推沟里”,这款关键车型的未来,被蒙上了阴影。

沉浸式体验瑞虎7高性能版,日常和远游都能轻松hold住。

实测奇瑞风云A9L能耗水平,电耗15度,馈电油耗6打头,这就是C-DM的技术实力

15万级插混绕不开的选择,吉利银河星耀8有啥硬实力?

京公网安备 11010102004670号

京公网安备 11010102004670号