文丨李壮 编辑丨承承

半导体行业景气上行,闻泰科技、北方华创等公司保持高成长。

截至4月30日,申万半导体行业162家上市公司全部发布了2024年业绩报告。据Wind统计,半导体行业整体业绩和营收实现双位数增长,增幅分别为12.85%和21.1%。在营收规模方面,闻泰科技、中芯国际分列行业前两位,营收增幅均在20%以上。

值得一提的是,半导体行业的研发费用大幅提升,增幅达17.14%。这意味着,在半导体行业积极向好的情况下,相关上市公司以加大创新研发力度的形式捕捉市场新机遇。

半导体行业稳增长

闻泰科技、北方华创营收和业绩居前

据Wind统计,2024年,162家半导体上市公司实现营业收入6022.25亿元,对比2023年4972.81亿元增长21.1%;实现归母净利润353.41亿元,对比2023年的313.18亿元增长12.85%。行业整体保持了双位数增长的良好态势。

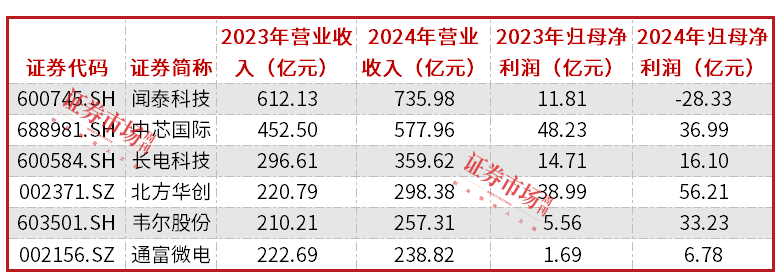

在具体公司方面,闻泰科技以营业收入735.98亿元位居全行业之首,北方华创则以56.21亿元归母净利润位居业绩之首(见表1)。

表1:半导体行业营收和业绩居前公司

数据来源:Wind

闻泰科技在2024年年报中披露,报告期内,公司实现营业收入735.98亿元,较上年同期增长20.23%。公司指出,“公司半导体业务2024年向好态势持续巩固,营收逐季增长。下半年整体毛利率水平较上半年实现较大幅度提升,保持稳健的盈利能力。”

闻泰科技2024年归母净利润为-28.33亿元,同比减少-339.83%,且为2016年以来首次亏损。闻泰科技的此次亏损主要是因为外部因素所致。公司在财报中披露:“公司被列入实体清单,以及公司供应商和客户对实体清单扩大化解读和执行,对上市公司产品集成业务造成了全面的不利影响,合并报表范围内的2024年末产品集成业务的资产发生减值迹象,公司根据企业会计准则对相关资产进行了减值测试,并计提减值准备,使得归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润、每股收益等较上年同期大幅下降。”

2024年12月2日,闻泰科技及其部分子公司被美国列入“实体清单”,这导致公司产品集成业务的采购及销售逐步受到限制。2024年,闻泰科技资产减值30.77亿元,其中固定资产减值18.08亿元。若剔除资产减值影响,闻泰科技2024年归母净利润为1.6亿元。

相比闻泰科技,营收主要来自国内市场,其他地区营收占比仅为2.29%的北方华创则不存在较大的资产减值情况。据公司财报,2024年,公司实现营业收入298.38亿元,同比增长35.14%;实现归母净利润56.21亿元,同比增长44.17%。

对于营收的快速增长,北方华创表示,“公司集成电路装备领域多款新产品取得突破,工艺覆盖度及市场占有率显著增长,产品销量同比大幅度增加。”对于业绩的增长,公司表示,“公司业务规模持续扩大,在收入增长的同时,持续推动降本增效工作,平台优势逐渐显现,经营效率显著提高,成本费用率有效降低。”

行业研发费用增长17.14%

半导体公司以创新谋求领先优势

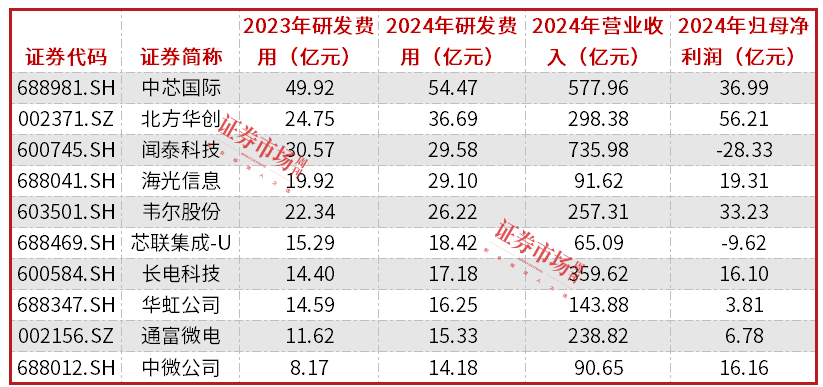

值得一提的是,162家半导体上市公司2024年研发费用合计733.71亿元,对比2023年的626.34亿元增长了17.14%。

在具体公司中,2024年,162家公司中有132家公司实现了研发费用同比持平或增长,其中,中科飞测、德明利、佰维存储、先锋精科、源杰科技、中微公司和康希通信的研发费用增长均超过70%。

从研发费用投入规模来看,中芯国际、北方华创、闻泰科技、海光信息和韦尔股份的研发费用均在20亿元以上,其中海光信息研发费用增加了10亿元(见表2)。

表2:半导体行业研发费用居前公司

数据来源:Wind

据中微公司财报,2024年,公司研发费用为14.18亿元,同比增长约73.59%。研发费用的大幅增长主要是因为“本期耗用的原材料和低值易耗品较上年增加29143万元,职工薪酬较上年增加18755万元,股份支付费用较上年增加8068万元。”

据中微公司年报披露,2024年,公司研发人员数量为1190人,对比2023年的788人增长了51%。

海光信息2024年的研发费用增长了46.05%,主因是“公司基于长期发展战略,通过扩大研发团队规模(研发人员数量较上年同期增长31%)、加速新产品研发进程并增加研发项目投入,以强化技术储备并提升市场竞争力。同时,报告期内的费用化项目较多,导致研发费用增长较快。”公司2024年研发人员数量从2023年的1641人增加到2157人。

海光信息在财报中指出,“报告期内,公司持续深耕主营业务,通过高强度的研发投入,提升技术创新能力和产品品质,致力于为客户提供高性能、高可靠、低功耗的产品以及优质的服务。”

中微公司在财报中指出,“公司站在先进制程工艺发展最前沿,始终强调技术创新、产品差异化和知识产权保护的基本原则,并保持高强度的研发投入。目前在研项目涵盖六类设备,总共有超过二十款新设备在开发中。新产品开发已经取得了显著成效,近两年新开发的LPCVD薄膜设备和ALD薄膜设备,已有多款新型设备顺利进入市场并获得重要客户的重复性订单。”

因外部因素剥离部分业务的闻泰科技,2024年研发人员数量出现了较大幅度下降,从2023年的3729人降至3213人,降幅达13.84%,相比之下,其研发费用降幅仅有3.22%。

闻泰科技在财报中指出,“一方面,公司进一步优化资产结构与资源配置,增强运营效率,提升上市公司盈利能力及资产质量。剥离受行业波动及地缘政治因素制约的产品集成业务,系统性提升上市公司资源使用效率,公司后续将管理资源、研发投入及产能配置全面投入到高附加值的半导体业务。”在产品创新方面,“公司将持续加大研发投入,进一步扩大全球十余座研发中心的布局和规模,不断巩固并提升在整流器、功率二极管、双极晶体管、MOSFET、逻辑IC等传统核心产品领域的领先地位。”

半导体公司2025年第一季度开局良好

机构看好龙头公司

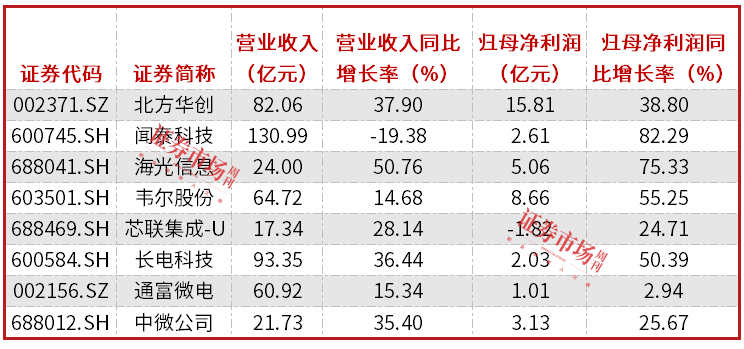

在2024年年报发布的同时,有160家半导体公司同步发布了2025年一季报。整体上,160家公司实现归母净利润合计79.04亿元。具体公司上,有110家公司业绩为正。

北方华创在2024年取得业绩规模首位,在今年第一季度继续保持领先。公司披露,2025年第一季度,公司实现营业收入82.06亿元,同比增长37.90%;实现归母净利润15.81亿元,同比增长38.80%。在营收变动原因中,公司指出,“公司集成电路装备领域电容耦合等离子体刻蚀设备(CCP)、原子层沉积设备(ALD)、高端单片清洗机等多款新产品实现关键技术突破,工艺覆盖度显著增长,同时多款成熟产品市场占有率稳步提升。凭借优良的产品、技术和服务优势,公司市场份额持续扩大,营业收入同比提升。”

同样,闻泰科技继续保持全行业营业收入领头羊位置,且公司业绩出现大幅增长。2025年第一季度,公司实现营业收入130.99亿元;实现归母净利润2.61亿元,同比增长82.29%(见表3)。公司的半导体业务营收、净利润、毛利率同比均显著增长,显现强劲发展潜力。数据显示,半导体业务实现收入为37.11亿元,同比增长8.40%,业务毛利率为38.32%,同比上升超七个百分点,净利润5.78亿元。

表3:部分半导体公司2025年第一季度营收和业绩表现

数据来源:Wind

IDC数据显示,2024年第四季度全球智能手机出货量同比增长2.4%,达到3.317亿部,连续第六个季度保持增长。到今年第一季度,全球智能手机出货3.05亿部,同比增长1.5%,其中中国智能手机市场增长3.3%。另外,电脑、汽车、人工智能(AI)市场规模均保持增长趋势。这意味着半导体行业的成长空间依然较大,也因此,闻泰科技、海光信息等公司受到机构的积极推荐。

平安证券在近期研报中指出,鉴于闻泰科技聚焦半导体业务,2025年第一季度利润高增,同时公司持续加大半导体研发投入,提升产能和产品布局,因此维持公司“推荐”评级。

(文中个股仅为举例分析,不作买卖推荐)

8月29日,当七夕的东方浪漫邂逅七周年庆典,欧拉选择在成都车展以一场极具温度的庆典,向全球52万同频用户献上一场爱的告白,共同书写欧拉“不做瞬间流行,要做时代经典”的坚定承诺。

这一次北京现代EO(ELEXIO)和成都进行了联动,将北京现代EO(ELEXIO)将它的高级感、幸福感和浪漫成分具象化展示。

8月29日晚间,潍柴动力发布2025年半年报。公司坚持以技术创新和结构调整为核心动力,全面抢抓海外、高附加值市场与新能源转型机遇,经营业绩表现稳健。报告期内,公司实现营业收入1131.5亿元,归母净利润56.4亿元。同时,公司保持高比例分红政策,拟中期每10股派发现金红利3.58......

卷疯了日产N7单月交付破万,官宣玫瑰摩卡新内饰!

征程芯片量产突破千万 地平线成首个千万级智驾科技玩家

国产车载智能芯片首个千万里程碑达成,地平线征程量产突破1000万

颠覆新能源轿车审美认知!吉利银河星耀6官图首曝

上市37天交付量破万 B01助力零跑汽车持续向上

历万境,自纵横!纵横登陆成都车展,G700全球盲订开启

奇瑞31款重磅车型登陆成都车展,新能源与全球化战略成果全面亮相

站在捷途展台前,我仔细打量这台捷途山海L7 PLUS。它不像那些张扬的新势力车型,却以其扎实的配置和贴心的设计让人忍不住驻足。

哈弗携新阵容登陆成都车展

2026款岚图梦想家已经正式开启预售,预售价格:30.99万元-45.99万元,预售一小时小定订单破万。

王传福亲自给车主交车,这事不简单

2025年成都车展上,比亚迪秦L EV不仅新增了三款时尚配色,还首次搭载了云辇-C智能阻尼车身控制系统和TBC高速爆胎稳行系统,重新定义了10万级纯电轿车的价值标准。

“千钧之势敢纵山河”!江淮悍途双新能源皮卡全球上市,15.98万起开抢

比亚迪半年报:研发投入309亿创新高 比净利润高154亿

近日,中国重汽集团济南卡车股份有限公司(以下简称“中国重汽济南卡车”)发布2025年半年度报告。

在2025成都车展现场,欧拉正式迎来品牌七周年节点。

江铃集团易至汽车最近推出了一款,主打家用的纯电紧凑级SUV-羿驰05S,今天咱就来抢先体验一下,看一下它的实力到底怎么样?

京公网安备 11010102004670号

京公网安备 11010102004670号