2025年一季度乘用车产销分别为651.3万辆和641.9万辆,同比增长16.1%和12.9%。仅3月份,乘用车销量达246.8万辆,环比增长36%,同比增长10.4%。汽车行业收入24022亿元,同比增长8%。

然而看似红火的数据背后,却暗藏隐忧。2024年汽车行业利润率仅有4.3%已经低于下游工业企业6%的平均水平。2025年一季度汽车行业利润率不仅没有好转,更是继续往下跌至3.9%,2万多亿的营收下,利润仅有947亿元。

中国汽车行业在收入增长与利润下滑的矛盾中,呈现出前所未有的分化格局。

一季度行业利润率仅3.9%

以年度为周期来比较,2020年汽车行业利润率为6.2%,2021年为6.1%,2022年为5.7%,2023年为5.0%。可以看出,汽车行业的年利润率呈现逐年下降的趋势。这从一定程度上反映了国内汽车行业的竞争激烈现状。

特别是2023年以后,伴随新能源车快速崛起,电车之间,油电之间的竞争态势越发残酷。据统计,2024年全年降价车型达227款,覆盖燃油车、插混、纯电等全品类。价格厮杀的直接后果是利润空间被压缩,2024年行业利润率跌至4.3%。

从全球汽车行业百年的发展经验来说,保持在10%-20%的利润率才能让企业保持健康良性的发展。前不久丰田汽车发布2025财年数据,尽管这家全球汽车巨头上一财年的销量和营收都出现了下滑,但利润仍然同比增长6.5%,为4.77万亿日元(约合人民币2364亿元)。

而中国18家上市乘用车企业中,12家盈利企业2024年净利润总和仅1226.77亿元人民币。按1日元=0.05元换算,丰田净利润是12家中国车企总和的1.94倍,是比亚迪、小米、吉利三家头部企业净利润之和的三倍。

流通渠道方面,在上市的汽车经销商集团当中,今年仅剩下头部的中升和永达还能保持盈利,由盈转亏的经销商集团达到3家,新丰泰利润降幅高达1875%,美东汽车亏损最高达到22.6亿元,5家亏损合计超43亿元。

从2024年7月中央政治局会议首次提及防止“内卷式”竞争,到2024年12月中央经济工作会议提出综合整治“内卷式”竞争,再到今年综合整治“内卷式”竞争被写入政府工作报告,可见该现象已成为业内高度关注、亟待解决的焦点问题。行业内多家主流车企、行业大佬也都在不同场合多次反对价格战和“内卷式”竞争。

但声音归声音,行动归行动。2025年一季度汽车行业利润还是进一步下探至3.9%,这种内卷式竞争似乎就像一个漩涡,已经由不得车企自己做主,大家都只能在漩涡中继续被动的卷下去。这让整个行业的风险也积聚得越来越大。

头部阵营的“马太效应”

任何一个行业,都是头部企业能够吃到大部分利润。当汽车行业利润不断走低的同时,行业格局的分化也越来越明显。

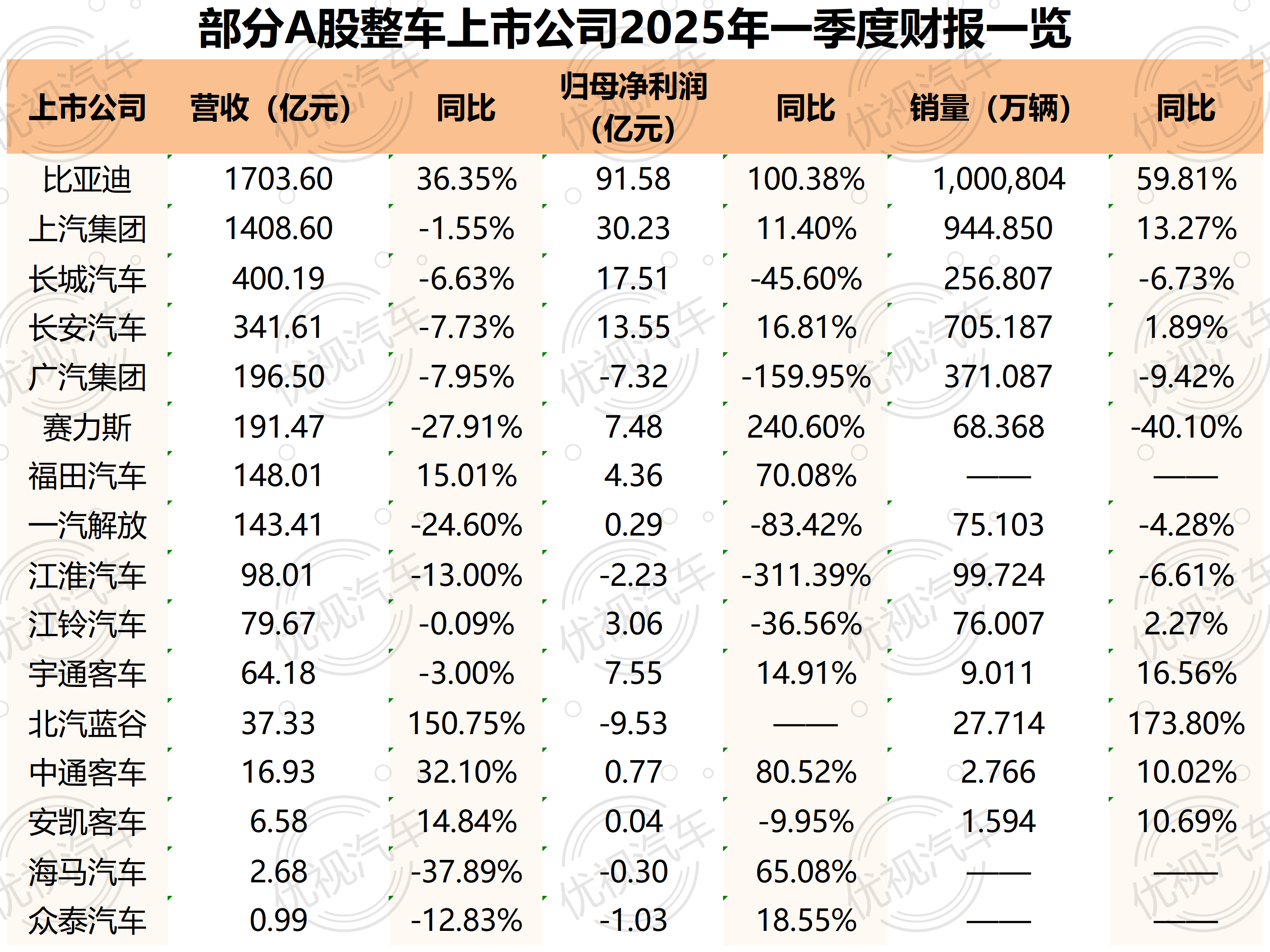

据统计,在已公布一季度财报的16家A股整车上市企业中,有10家车企2025年一季度实现了归母净利同比增长,占比达到62.5%。这个数据看似还算合理,但如果仔细观察就会发现,利润正在越来越向头部企业集中。

单看乘用车板块,16家A股整车上市企业中,比亚迪凭借在新能源领域一骑绝尘的优势,一季度净利润同比增长100.38%;赛力斯通过与华为合作的问界系列车型,在中高端市场大获成功,2024年已经扭亏为盈,2025年一季度更是净利同比增长240.6%;而尚未公布财报的吉利预计归母净利润为116亿-123亿元,同比增长640%-690%。这三家可以说是已经是稳居头部梯队。

此外,上汽集团净利润同比增长11.40%,长安汽车净利润同比增长16.81%,但距离第一梯队仍有差距。而长城汽车净利润同比下降45.6%;广汽集团由盈转亏,7.32亿元的亏损致使净利同比下降159.95%;北汽蓝谷虽然销量有所增长,但继续保持亏损,这都凸显出传统车企身处转型期的困境。

净利暴增的头部企业,共同特征是构建技术壁垒,或通过全栈自研,或与强势伙伴合作,形成品牌效应,并以规模化生产摊薄研发投入。而腰部企业普遍面临“船大难掉头”的窘境:既要在燃油车存量市场止血,通过降价牺牲利润换取市场;又要在新能源赛道追赶,但技术上的突破又需要巨额的研发投入,这就加剧了资源的消耗,难以止血。

这样的格局在短期内难以改变,而头部企业形成的“马太效应”还会继续扩大。强者恒强的格局正在形成。

写在最后:

短期来看,汽车行业的利润率仍将在低位运行,并持续分化。最终从价格竞争转向价值竞争,直到最终市场格局重新确定,行业完成洗牌,或许利润率才会回归正常水平。

今年以来,工信部等相关部门相继整顿智能驾驶领域的夸大营销、OTA升级的滥用,开始升级制定动力电池、汽车门把手的新国家标准,都暗示了有关部门开始对汽车行业“纠偏”,从要规模开始转向“高质量发展”。

而在这个过程中,技术领先、产业链完善、利润率良好的头部企业已经展现出更强的抗压能力。(文/优视汽车 老炮 )

注:配图来自网络,权利归原作者所有,如有侵权请联系删除,一并感谢!本文仅代表作者个人观点,不代表优视汽车的立场。

东方时尚国际艺术周亮相2025大阪世博会

开岚图FREE+体验直接拉满!华为乾崑泊车代驾VPD开启智能泊车新篇章

今年上半年,各家车企都在试图通过新能源转型、产品矩阵优化及全球化布局,在销量与市场份额上实现突破。作为支撑中国车市“半壁江山”的“自主五强”们状况如何?借各家纷纷公布半年销量公布之际,我们一探究竟。

广汽冯兴亚拜访任正非,释放了三个信号

当地时间7月1日,行摄漫记《用镜头讲车》从巴西获悉,比亚迪在其巴西工厂举行了首车下线仪式,见证比亚迪又一历史时刻。同时,巴西总统卢拉接受采访时提到,比亚迪将推动巴西汽车工业革命。具体又是什么情况呢?那就一起来看看本期视频吧。

近日,汽车门网发布了2025年6月汽车质量投诉指数分析报告。

又一“造车新势力”诞生!首车为高端新能源SUV,存活率有几何?

6月刚过,广汽传祺便交出一份亮眼成绩单:单月整体销量达28857台,环比增长22.4%。

中国智造闪耀巴西,见证比亚迪又一历史时刻

小鹏G7重新定义20万级智能SUV的标杆

TÜV南德向华霆动力颁发ISO 26262 ASIL D及ISO/SAE 21434双认证,赋能供应链韧性建设

福州人速看!鸿蒙智行授权用户中心·福州华夏汽车城国贸盛大启幕

7月4日,重庆本土车企长安启源与重庆铜梁龙足球俱乐部在重庆市温德姆酒店正式签约,长安启源成为俱乐部首席合作伙伴及比赛服胸前广告赞助商。

首席合作伙伴!长安启源与重庆铜梁龙足球俱乐部正式携手

宁可“抛家舍业”也不离职,丰田员工的忠诚度,让国产车企汗颜了

6月,极氪品牌销量为16,702辆,同比下降16.9%;2025年上半年,极氪累计销量达90,740辆,同比增长3.26%,但较2024年增速显著暴跌(2024年增速为106.1%)。

一家承载着60年军工基因的老牌车企,一位曾以“工程车之王”名震行业的重卡巨头,如今却站在了“生死边缘”。

今天,再来跟大家重点聊一聊近期还在走主升浪的超级题材——固态电池。

油电双杀!上汽大众逆袭2025车市的三板斧

7月5日,昆仑决世界格斗冠军赛第104期比赛在安徽铜陵北斗星城昆仑决基地震撼举行,全球顶尖格斗选手齐聚一堂,为观众带来了一场视觉与激情的盛宴

京公网安备 11010102004670号

京公网安备 11010102004670号