编者按:

“棋到中盘方知险,落子为定终须全。”如果把各大车企年初指定的年度销量计划和目标看成是一盘棋局,眼下这局棋自然也已下至了最为凶险,且极有可能影响接下来走势的中盘阶段。

而从目前已出炉的车企销量“中考”成绩,我们也能大概看清,谁的中盘稳中渐露胜势,谁又在上半年一步步将自己逼至了险境。

车企销量“中考”出炉,谁在笑谁在哭?

据笔者不完全统计,截止发稿时已有超过18家车企公布了2025年上半年的销量成绩。

而以它们(个别车企未明确公布)年初制定的年度销量目标作为参考,如果达成率还不到30%,那么在宣告其“中考”成绩不及格的同时,也相当于给这家车企敲响了一记警钟。

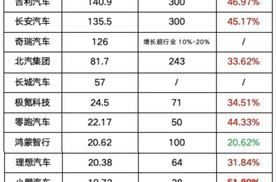

假如下半年继续这样的节奏和销量情况,那么年初的目标,可能将是一个不可能完成的任务。那些个目标销量数据,也将变成一个毫无意义的数字。具体情况见下表:

数据来源:车企公开发布

据上表所示,在已公布上半年销量的这18家车企/集团当中,有16家可以计算出年度目标的年中达成率。它们有的或已明确公布具体数字,有的是去年销量作为换算基数给出了比例,还有的于近期进行了目标调整。

经笔者计算后得知,上半年完成年度目标达成率超过50%的车企仅小鹏汽车一家;剩下有10家车企的年度目标完成率超过了30%及格线。分别为比亚迪、上汽、一汽、吉利、长安、北汽、极氪(极氪+领克)、零跑、理想和小米。

此外,有5家的完成率还在30%以下,分别为鸿蒙智行、深蓝汽车、蔚来汽车、阿维塔和岚图。说它们目标销量达成率不及格,也并无不妥。

5家车企未过30%及格线,问题出在哪?

事实上,在这未能完成年度目标30%及格线的车企里,它们没能达标的原因还有所不同,也不能单纯靠着这个百分比数字,来将它们归为同一类。

有人目标定得太高,而忽略了可行性,例如鸿蒙智行。

年初,余承东为鸿蒙智行定下了百万辆的销量目标,彼时就有不少人对这一目标数字存有异议。因为即便是在鸿蒙智行全系车型都将迎来焕新的利好情况下,要想实现百万辆,难度也实在太大了点。

根据鸿蒙智行最新发布6月交付海报显示,在过去39个月内鸿蒙智行实现了累计交付80万台的成绩。这个成绩已经足够优秀,且一定程度上代表了整个鸿蒙智行的体量级。

笔者分别查询了问界M9、问界M8、享界S9增程版、智界R7增程版、智界新S7 Ultra版和尊界S800等车型的销量和月交付情况,全部加起来也很难实现12个月破百万辆的“创举”。

造成这样的情况,要么就是余承东延续了其“大嘴”的固有操作,要么就是鸿蒙智行把宝压在了“尚界”的身上。

诚然,作为鸿蒙智行打开20万元级别的排头兵,尚界车型的确是最有可能走量的依仗。可问题在于,留给尚界的时间着实太短,尚不足6个月。要想靠着尚界车型来补足上半年欠下的“功课”,其不确定性实在太大。因为尚界车型,也同样需要一定的周期,才能完成从上市到市场认可,进而成为销量担当的一系列过程。

有人误判了“多品牌战略”实际效果,例如蔚来。

蔚来之所以敢把今年的交付目标定在44万辆这个从来都没有实现过的高度,很大一部分原因在于,包括李斌在内整个蔚来都对其施行的多品牌战略抱有巨大的信心。

咋一看,蔚来负责高端,乐道和萤火虫覆盖中低端,是个不错的思路。可在实操过程中,却存在着很大的问题。

笔者曾多次专门实地探访过蔚来及旗下的乐道、萤火虫销售终端,也发现了其存着的诸多问题。包括用户画像不清晰、产品的竞争优势不明显,以及一定程度上相互制约相互掣肘,起到反作用等等一系列原因,使得半年过去了,蔚来也仅仅交出了11.4万辆的成绩。

或许,也正是因为蔚来意识到了多品牌战略的弊端和瓶颈,才会对其三个品牌进行了一定程度的整合。即便如此,要想在下半年的6个月时间里,补足上半年欠下的“功课”,完成剩下近75%的预期差额,对于蔚来而言,难度着实太大了点。

而另外三家未能“及格”的深蓝、阿维塔和岚图,实际上却都处在不同程度的上升期,其新车赋能所带来的增长期,大概率会发生在下半年,故而上半年未能“及格”,也情有可原。毕竟,理想汽车也才刚刚迈过了30%及格线一点点。

它们有信心完成年度KPI,尤其“两小”

除了未过及格线的5家车企外,实则剩下的11家车企都有信心完成它们的年度销量KPI,特别是小鹏汽车和小米汽车。

作为上半年唯一实现年度目标达成率超过50%的小鹏汽车,在今年前6个月表现尤为抢眼,其不仅月销量均突破了3万辆,上半年累计销量达到了19.72万辆,在完成年度目标51.89%的情况下,还一举超过了去年全年的累计销量。

究其原因,最主要的是小鹏汽车去年8月上市的MONA M03和11月上市的P7+,这两款车型在迈入2025年后成功迎来了新车赋能的增长期,也一举扭转了小鹏汽车2024年及之前销量萎靡的困境。

不仅如此,在今年下半年,小鹏还将推出包括G7在内的数款新车,并搭载自主研发的图灵芯片。正如何小鹏期待的那样,其高算力芯片或将能成为小鹏汽车在全新竞争场中的壁垒,赋能未来的销量增长。 年底,也将最有希望实现相较去年翻番的KPI达成。

小米汽车的情况,则有些特殊。上半年对于小米汽车而言,有两个重大的转折点。其一是3月份的那起小米SU7车祸事故,其二则是小米YU7的上市发布。

假如没有6月26日的小米YU7“爆单”,恐怕整个上半年小米汽车都身处一片阴霾之中。从3月底的那起事故,到后来的“机盖门”等事件接连发生,对于小米汽车的销量确实带来了巨大的影响。可小米YU7一经上市发布,迅速斩获了那份惊人的锁单成绩,这又给小米带来了新的希望。

但与此同时,产能问题也直接摆在了小米汽车的面前。据悉,目前小米YU7标准版锁单后的交付周期已经达到58-61周,小米YU7 PRO版锁单后的交付周期约为51-54周,小米YU7MAX锁单后的交付周期已经达到38-41周。

此外,我们再看那些过了及格线却没有达到50%达成率的车企。按照往年的规律,往往上半年因为春节假期以及传统车市淡季的缘故,车企的销量基本都不如下半年。

到了下半年,凭借着车市传统旺季“金九银十”以及年底冲量期的加持,车企们往往都会在下半年一举补足上半年欠下的“功课”,顺利完成年度KPI,也并非没有可能。否则也不会出现类似吉利甚至还调高了年度目标这样的案例。

结语:

在车企年度销量目标这盘棋局里,俨然已进行至中盘阶段。把握住了先手优势的车企,基本都给全年都打下了一个相对坚实的基础,至少不至于把更大的压力和销量差额都留给下半年去解决。

而部分“欠功课”太多的,以及那些定了下不切实际目标的车企,则通过上半年的实际表现,也可以好好反思、及时调整策略,哪怕最后全年目标无法实现,也未必就是一件坏事。

不同的年度目标达成率,客观上反映出了当下车市竞争的激烈和残酷性。车企的掌托者们也需认识到,当年初他们凭借着“蛇”我其谁的勇气,立下了今年的销量flag之时,不仅仅只是给出了一组满足媒体、消费者好奇心的数字,同时也代表着这家车企今年甚至今后好几年时间里的战略坚持和信心,它绝不仅仅是一组数字而已。

还记得长城在上海车展舞台亮相过的那台坦克800吗?近日,疑似这车的谍照被正式曝光,那这回,咱们买大型SUV又多一个新选择?

大家知道吗?7月初,比亚迪在巴西那座巴伊亚州的工厂首款新车正式下线了!这可不是普通事件,而是中国智造闯世界的新里程碑,见证比亚迪又一历史时刻。今天聊聊这背后的“了不起”和正能量。 先说说成果吧:比亚迪在巴西才几年,新能源车就卖出超过13万台,今年一季度直接拿下销量冠军,市场占比......

2025年度更新:快 3手机版下载

农业植保的利器,郑州日产Z9 GE PHEV的实用性到底有多高?

就在刚刚,有着“国民旅行车”之称的海豹06 DM-i旅行版正式上市,新车售价10.98-12.98万元,共推出3款车型。

开800V电车跑长途会续航焦虑吗?服务区上个厕所用400V普通桩就能补电30度!

日行40公里买啥车?长安启源Q07对比宋PLUS DM,谁更适合通勤党?

今天咱们在中井路搞一票大的 —— 长安第四代CS75PLUS 1.5T新蓝鲸智慧旗舰型,硬碰硬刚CR-V两驱锋尚5座版!老百姓买SUV最纠结的‘配置党 VS 品牌党’,今天就用这条魔幻山路见真章!”

2025年7月2日,坦克品牌正式发布销量数据:截至6月30日,全球累计销量已突破70万辆大关,成为最快且唯一实现70万销量成绩的中国越野品牌。

够拉风的外观、够强劲的动力、够丰富的配置,UNI-V这次是真的把年轻人的爽点全部击中了。

中大型SUV内卷加剧 19.58万元起 小鹏G7正式上市

在面对燃油或纯电轻卡房车时,比亚迪T5DM混动房车兼具长续航、成本低等优势,只要加满一箱油就不必担心长途和用电问题,对于有着远途露营需求的玩家来说绝对是不二之选。

第一攻略详解:快3通用计划平台攻略(2025)

奇瑞风云A9L即将正式上市,15.99万元起的预售价格引发热议,你觉得这个价格贵吗?

作为现在还值得买的燃油车之一!思域吸引我的点是哪些?

每日必看!快3技巧大全及规律

集齐四代CS75PLUS,看清11年280万国民SUSV的底气!

新势力卷疯了,中大型SUV标配高阶智驾,续航1095km,优惠完13万

毫无疑问,十几万左右这个购车预算,多数消费者还是以家用场景为主,而这一类群体的主要需求也不外乎宽敞空间、舒适驾乘以及较高性价比这几点。所以比亚迪宋L DM-i上市后就取得了不错成绩,甚至是直接影响到宋PLUS DM-i的销量,毕竟二者价格相当可前者级别更高,可试问谁想“买小不买大......

这辆昌河北斗星原型来自于日本的K-car,底盘没有任何副车架结构,前悬利用平衡杆充当一根支臂,后悬就是一根纵臂,没有任何舒适性和操控性,仅仅是能走。简单到不能再简单,少一个零件车就会散掉、趴下!

京公网安备 11010102004670号

京公网安备 11010102004670号