撰文 | 刘极昊

备受芯片折磨的2021年车市终于收官,久违的增长让人们看到了来年的希望。

在过去这一年里,新能源无疑是最大的赢家,整体销量较上年暴增近170%,仅新能源乘用车板块的规模就已经达到300万辆之巨。但很多人没注意到的是,在燃油车领域,混合动力(HEV)也已经呈现出黑马之势,在经历连续几年百分之二三十上下“小打小闹”式的增长之后,迎来了一波真正的爆发,增幅骤然超过75%。

更重要的是,新能源和混合动力,已经成为引领国内车市持续向上的主力,将在2022年乃至未来很长一段时期都扮演车市的主角。但有增就有降,伴随着新能源和混合动力的快速崛起,传统燃油车的下滑势头已经刹不住车了。

下面我们就来关注一下2022年车市的三大趋势,从中判断哪些车企能在这场变局之中把握住机会,明年这个时候能笑出声来。

趋势一:销量预期从480万上调至550万,新能源继续疯

新能源市场的火爆,远远超出了一年前人们的预期。

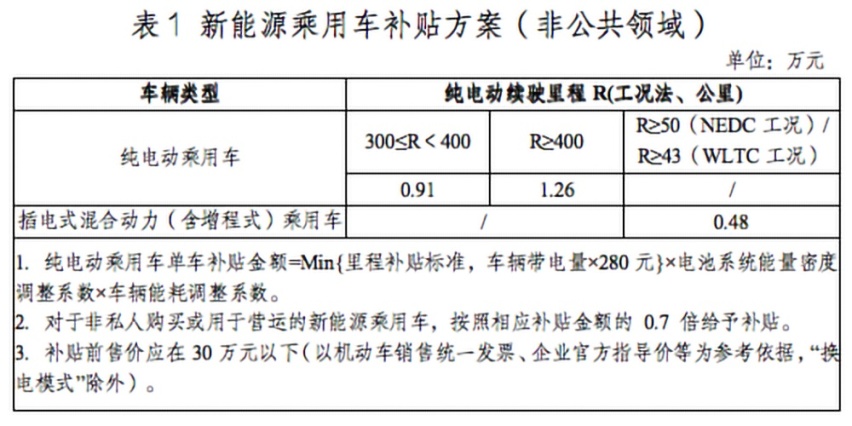

根据乘联会的统计,2021年新能源乘用车累计卖出289.9万辆,相比一年前111.1万辆的规模,169.1%的增幅几乎是预期的两倍。更重要的是,这个增幅是同期乘用车市场大盘的38倍之多,市场渗透率接近15%,几近一年前的3倍。

而根据四部委公布的2022年新能源补贴政策,虽然单车补贴力度在退坡,但整体补贴规模却并没有设置上限,将贯穿2022年全年,这就注定了新能源的疯长势头根本停不下来。鉴于此,乘联会已经把原本预计的2022年480万辆新能源乘用车销量目标,上调到550万辆,渗透率提升至25%。

相比上一年,这就意味着250万辆的增量,以及10个百分点的渗透率净增。蛋糕已经越来越诱人,谁不想多咬一口呢。

▲新能源市场近几年销量分布,数据来源:乘联会

在春风得意的新能源板块中,纯电(BEV)无疑是规模最大的,销量达到了244.4万辆,特斯拉、比亚迪和五菱成为无可争议的“三巨”,规模均超过30万辆,而纯电板块前十之中剩余七席还普遍在10万辆级别,梯队已见雏形。

但若论增幅,新能源里面的大块头其实是插混(PHEV),因为它的增幅达到171%,比纯电高出3个百分点。在此领域,大赢家是比亚迪,凭借其新一代插混技术DM-i,比亚迪秦PLUS、宋PLUS、唐三大车系均因此得以疯涨——数据显示,比亚迪插混车型2021年销量超过了27万辆,只比纯电少5万辆不到,但467.6%的同比增幅是纯电的3倍多。

要知道,乘用车市场插混板块2021年累计增量也就34万辆,光是比亚迪这边就贡献了三分之二。至于剩下那三分之一,其实主要是新势力理想贡献的(超过9万辆),因为在官方统计口径中,PHEV和REEV划到了同一类。

在新的一年里,随着长城、长安等自主品牌头部车企相继布局插混市场,这一板块的活跃度势必更上一层楼。尤其是,随着技术的进步,PHEV车型如今纯电续航里程已经突破了200公里大关,日常通勤和长途出行得以很好兼顾,让很多家庭不再纠结是否需要同时配备一辆燃油车和一辆电动车。

纯电已具备规模效应,插混也到了开花的季节,2022年的新能源市场,各大车企势必放开手脚大干一场,包括众多反应慢一拍的老牌合资车企。

趋势二:别光盯着新能源,HEV混动也已经到放量阶段

跟新能源的火热状态相比,似乎还没有太多人关注普通的油电混动(HEV)车型,但这一细分领域其实比新能源来得更早,因为丰田早在十多年前就已经开始投放相关产品了,只不过,由于专利障碍和成本因素,车价超出传统燃油车较多,蛋糕迟迟没有做大。

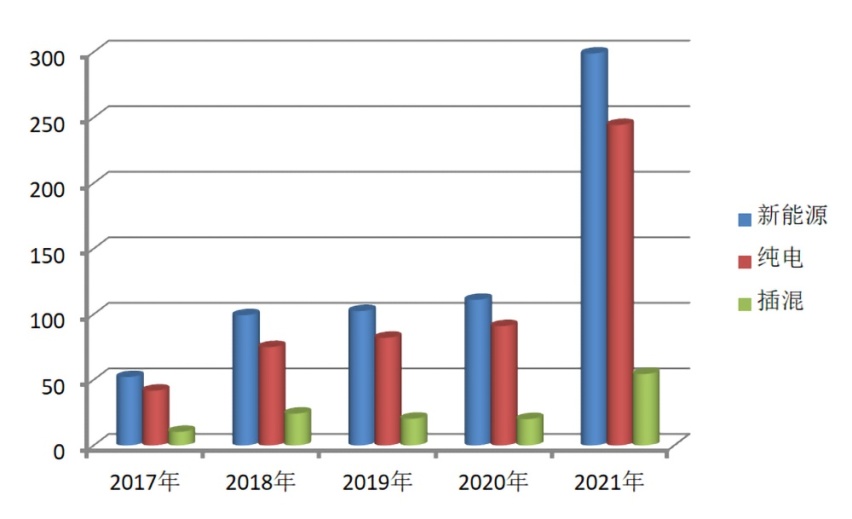

但随着本田最近几年在HEV领域的发力,丰田加大混动产品投放,以及自主品牌相继在此领域取得突破,这个市场已经不再是可有可无的鸡肋——2021年,国内混动市场销量已经超过61万辆(这还不包括以雷克萨斯为首的进口混动车型),增长幅度75.1%,成为继插混和纯电之后的第三大增长点。

跟新能源类似,混动在真正爆发之前都经历了数年的温和发育阶段,2021年超过75%的增长才是真正的开头。根据国家新能源路线图2.0版的规划,到2035年,传统燃油车将全部被HEV替代,跟新能源一样成为车市的半壁江山——那将是8位数级的超级大饼,可如今混动市场才发展到61万辆,距离那个目标有多远,这中间的机会就有多大。

▲HEV混合动力车型历年销量,数据来源:乘联会

但在这一板块,丰田和本田依然处于绝对优势地位。丰田过去一年在混动板块的收成最好,在35万辆左右(最后一个月发车数据超过5万),本田紧随其后,有23.4万辆,双双创下历史新高。

跟新能源市场不同的是,由于HEV技术本身的特殊性,并不是所有车企都能在短期内取得实质性突破的,目前国内也就吉利、长城和长安公布了自己的相关技术。我们已经看到开始预售的吉利星越L Hi·X油电混动版,长城更是大动作,旗下哈弗、WEY两大品牌都已经有混动产品开售,而且后续还会全面铺开。

自主品牌三只头雁之中,现在就看长安的了,先期启动预售的UNI-K iDD版只是插混,但根据厂家的说法,iDD技术是兼容HEV和PHEV的。

而在合资阵营,东风日产无疑是值得期待的,其e-Power技术如今已正式落地国产,首款车型选择销量最大的轩逸,且到2025年累计将推出6款搭载该技术的新车,快速分一杯羹的意图已经无需掩饰。

除此之外,北京现代也在混动领域也有所尝试,才上市不久的全新一代途胜就有HEV版本,只是市场反响平平,不知接下来厂家会有何新动作,以加快自身切换到混动赛道的步伐。

以2021年最后一个月的8.32万辆销量为起点,新一年的混动市场,至少也是百万级的,黑马已经开始飞奔,就看谁下手快、下手准了。

趋势三:乘用车大盘预计涨8%以上,但传统燃油车可能跌近7%

2021年对于中国车市是个转折,因为收获了止跌反弹,虽然涨幅只有区区4.4个百分点,但这对于整个行业而言意义重大——毕竟,在此之前已经是三连跌了。

综合整个行业面临的宏观经济形势和消费趋势,以及芯片配套等外部环境的走向,权威机构对2022年车市依然持乐观态度。在上个月举行的“2022中国汽车市场发展预测峰会”上,中汽协预计,新的一年乘用车市场将增长8%;而乘联会那边则更为乐观,因为其对新能源乘用车的预判目标是550万辆,而渗透率是25%,也就是说乘用车市场整体规模是2200万辆,相比上一年度增幅为9.2%。

甭管是哪头,少说也是8个百分点的增长,乍一看,这似乎应该是皆大欢喜的局面,但事情真没那么简单。

我们以乘联会的数据为基准进一步解剖,新能源占550万辆,HEV混合动力预计100万-110万辆,那么剩下的就是传统燃油车了,还剩多少呢?1540万到1550万辆的样子。

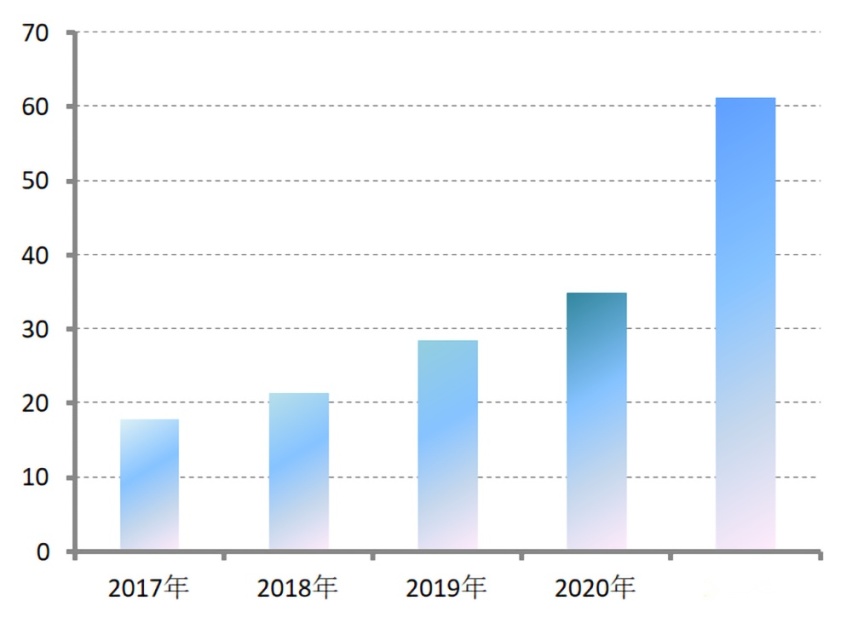

▲乘用车各细分市场近年销量数据,单位:万辆。数据来源:乘联会

▲乘用车各细分市场近年销量数据,单位:万辆。数据来源:乘联会

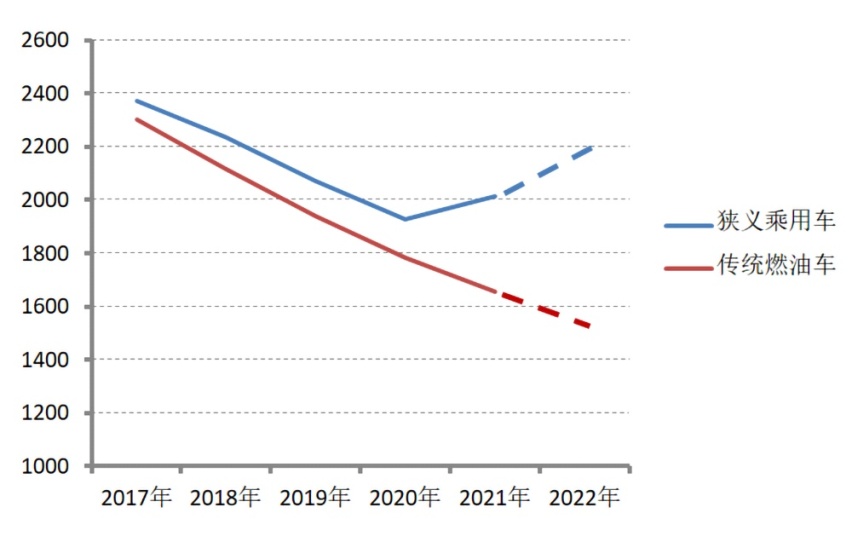

从上面这张表格中,我们不难发现,自从2017年达到顶峰之后,乘用车大盘和传统燃油车都是在一路向下,到2021年乘用车大盘转头向上了,但传统燃油车依然在下滑。唯一的变化,就是传统燃油车的跌幅,相比2018年-2020年普遍超过8%,到如今只有7个百分点左右。

但此消彼长之下,从下面这张图我们已经可以清晰地看到,传统燃油车的阵地,正在被新能源和混动一步步吞噬,因为两条线之间的“喇叭口”,已经越发明显。

▲乘用车和传统燃油车销量走势,数据来源:乘联会

对此,不仅是销量数字会说话,就连市场终端从业者的流向也能看出端倪,过去几个月笔者走访市场时候就发现,传统4S店已经有很多认识的销售顾问相继跳槽,而去向,基本都是卖新能源车。

所以,面对乘用车市场整体向上的局面,传统车企在新能源和混动领域的动作有多大,将直接决定其年终时候能不能笑出声。毕竟,燃油车的未来只有混动,如果不上这趟车,那就只有投向新能源的怀抱。

最后说说

一句话,抓住了新能源,傍上了混合动力,2022年的日子注定不会差。

但好日子并不意味着天天吃肉,在乘联会的预计中,2022 年中国车市将迎来“前低后高”的整体走势,因为持续了一年多的芯片供应问题,要到2022年中附近才能彻底缓解。好在,这并不妨碍全年车市进一步向好,因为随着全球经济逐步走出疫情的影响,车市的复苏已经不可避免。

而且,车企们需要注意的是,国家“双碳”战略之下,如何把握新能源和混动两条赛道的用力程度,也十分关键,尤其是老牌车企们。毕竟,转型新能源也罢,切换赛道上混动的船也罢,中短期之内都是需要传统燃油车的利润来供养的,绝非朝夕之间就能见效。

游戏规则已经改写,接下来就是各位玩家的表演时刻,我们期待着年终时,能听到更多车企的笑声。

版权声明:本文为线外邦独家原创稿件,未经授权请勿转载

(图片来自网络,如有侵权请联系线外邦)

不知从何时开始,买车变得像是投资期货了。千百年来一手交钱一手交货的老规矩,现在也不好使了。不少车友看到宣传一时心动,激情下单之后却陷入了“购车无现车,变相无补贴”的陷阱,让买新车这

进入12月份后,各品牌相继公布自家的最新销量,可谓“几家欢喜几家愁”。日前,《车壹圈》获取了日系三强销量情况,数据显示:11月份丰田在华销量为16.3万辆,同比增长29.3%,也是

日前,我们通过梅赛德斯—奔驰官方渠道了解到,梅赛德斯-AMG PureSpeed正式发布,作为Mythos series系列的首款量产车型,新车定位将高于迈巴赫,采用了诸多创新设计

10月底,欧盟正式宣布对华电动车加征关税,但到了11月,态度又有所松动。德国大众汽车工人罢工、唐唯实辞任Stellantis CEO、号称“欧洲宁德时代”的北方伏特申请破产....

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

极越07Passion版,27.99万值不值?

长安启源C798官图发布,分享一下我们在官图上找到的深度信息

等了一天,小米SUV终于来了!工信部在昨晚八点多的时候,公布了第六十九批《新能源汽车车型目录》,而小米SUV赫然在列。咱们就说,工信部的小伙伴都要加班的吗(手动狗头)?几乎是同一时

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

在漳州碧湖万达,汽车嘉年华不仅便利广大车迷和消费者到场参与,还为朋友们提供了一个购物与购车的双重选择。

随着国内汽车市场家庭观念的加深,MPV市场不再是别克GL8一家独大,不少新兴的MPV车型开始在市场里站稳脚跟。尤其是来自丰田的赛那和格瑞维亚,在今年10月份双双交出8千台以上的销量

随着智能驾驶技术的迅猛发展,越来越多的消费者开始关注车辆的安全性和驾驶体验,特别是在智能驾驶和主动安全功能方面的提升。在这个背景下,问界新M7系列凭借着全面升级的HUAWEI AD

12月9日消息,上汽乘用车正式任命周钘担任MG品牌事业部总经理一职。原MG品牌事业部总经理陆家俊另有任命。 周钘在汽车行业深耕多年,长期服务于上汽通用五菱,在品牌塑造、产品开发、市场营销、渠道拓展等多个核心岗位得到历练。 加入MG之前,周钘的职位是上汽通用五菱品牌与传播总经理。 ......

长安启源C798官宣外观,聊聊定位和品控,针对家庭用户的又一抢眼选择

日前,我们通过一汽-大众官方渠道了解到,新款大众T-ROC探歌正式上市,新车此次共推3个配置,指导价区间为15.89万-17.87万元,新车顶配车型指导价下降0.12万元,并对部分

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

1、长安启源C798这是对着理想L6来打吗?近日,长安启源发布了全新车型C798的官图,有望于年底正式发布;从设计来看,新车采用了全新的设计风格,前脸是贯穿式灯带和分体式大灯;车身

继第一波悬念图引发广泛热议后,12月9日,长安汽车在其官方社交账号上又放出了一组新车美图。相较于首波“犹抱琵琶半遮面”的悬念图,这次的图片信息量更大,让这款内部代号C798新车瞬间

京公网安备 11010102004670号

京公网安备 11010102004670号