之前通过对过去5年销量数据的分析,我们看到比亚迪能率先停产纯燃油车,除了其PHEV和BEV车型的强势外,也有比亚迪纯燃油车长期萎靡的背景。

相关回顾:从过去5年销量解构比亚迪停产纯燃油车决定

聊过比亚迪之后,大家的目光自然而然会转移到其它自主品牌上,类似吉利、长安、长城等销量规模不亚于比亚迪的厂商,会在什么时候实现从燃油车到新能源车的转型?或者说,它们也有必要跟随比亚迪,尽快彻底转型么?

在去年年底,比亚迪单月新能源车的销量占比,就已经超过了90%,到完全停产的3月份,则真正转变为100%的新能源车企。不过在当下,国内基于燃油车起家的自主厂商,燃油车的销量还是占着绝对大头。

下面,我们就看看各大自主品牌目前都有着怎样的销量结构。

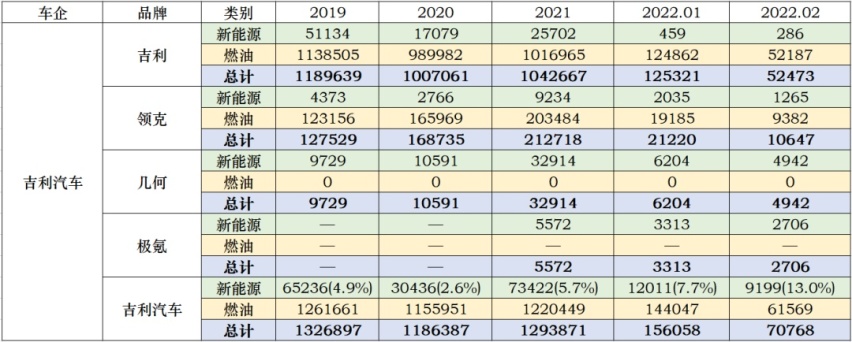

吉利:2021年新能源车销量占比5.7%

先看吉利,在各大传统自主厂商中,几何是最早诞生的纯电动子品牌之一,2019年4月正式发布,不过吉利并没有为它打造专门的纯电动平台,而是基于帝豪GS、帝豪GL等现有燃油车进行魔改。在进行了一系列内外饰的深度改造后,试图以科技感、未来感为卖点,在15万元左右的中端市场站稳脚跟。

可惜结果不随人愿,几何品牌2021年全年仅售出3.3万辆,不及长城欧拉、广汽埃安甚至奇瑞新能源等品牌一款车的销量,即便如此,几何依然贡献了吉利汽车一半左右的新能源车销量。

2019到2021年,整个吉利汽车新能源车的销量占比,分别为4.9%、2.6%和5.7%。随着极氪001逐渐放量,到今年前两个月,吉利新能源车的销量占比分别达到了7.7%和13%,月均销量也总算突破了1万辆。

我们可以看出,吉利在电动领域的重心已经转到了极氪身上,至于几何品牌,不管是在产品、技术还是营销方面的投入,都明显弱了很多。而在20万元内的中低端市场,吉利至今没有推出类似欧拉好猫、广汽AION Y、奇瑞小蚂蚁、五菱宏光MINIEV等全新设计的纯电动车。

极氪品牌声量很大,订单也很多,但产能问题短期内难以解决,也就很难靠一己之力提升吉利新能源车的销量占比,而几何品牌魔改燃油车的路线,又在中低端市场被对手甩开。所幸吉利在燃油车领域依然是老大,这让它在进行转型的过程中,可以比其它厂商更从容。

从乐观的角度讲,吉利在新能源车领域已经具备了优秀的技术储备,极氪001的设计、定位、营销等方面,已经成为高端市场的一个爆款,而在混动领域,雷神动力也具备了HEV和PHEV两种路线的兼容性。

换句话说,吉利目前在新能源市场上的相对落后,其实也是吉利根据自己的整体现状作出的选择,很多事情并非不能,而是暂时不为。所以短时间内,吉利不会转型为一个纯粹的新能源厂商,它也没有必要过早的进行这种转型。

长安:2021年新能源车销量占比8.7%

在新能源市场,长安汽车的步伐整体比吉利还要落后很多,高端品牌阿维塔的首款产品还未正式上市,上规模的稳定交付还要往后推很多,而在中低端市场,长安也没有推出一个专门的新能源品牌。

不过,长安的新能源车的销量占比,却比吉利还高些,这主要靠的是奔奔E-Star国民版的上市,E-Star最初在2020年4月上市时,售价高达6.98-7.48万,半年多时间仅售出不到1万辆,在看到宏光MINIEV的爆火后,长安对这款车的配置、续航进行了精简,把价格压到2.98-3.98万,和宏光MINIEV完全持平,这种举措,让它在2021年拿下了7.5万辆销量。

今年前两个月,奔奔E-Star的上险量都在6千辆左右,一款车给长安贡献了八成的新能源销量。不过除此之外,长安的其它新能源车基本就没什么成绩了,这种依靠简单粗暴的降价实现的销量,含金量和可持续性都不高。

值得注意的是,长安基于全新iDD混动系统的首款插混车型UNI-K iDD已经上市,这款车虽然采用了比较老旧的并联混动方案,但基于专用的高效率混动发动机,它的油耗和动力也已经能够和比亚迪DM-i进行较量。

更重要的是,UNI-K iDD的定价控制得比同级别的比亚迪唐DM-i还要低,虽然UNI-K本身不是一个畅销的车型,但是长安有能力推出性价比媲美比亚迪DM-i的混动车,所以在PHEV领域,长安也有一定实现突破的潜力。

整体来看,长安汽车近两年销量增势很强,去年销量规模仅次于吉利,对新能源的转型也不会过于迫切。但是长安高端电动品牌能做到什么程度、中低端电动车何时会有突破,以及PHEV产品能否成为新的增长点?都是目前难以预测、需要继续观察的地方。

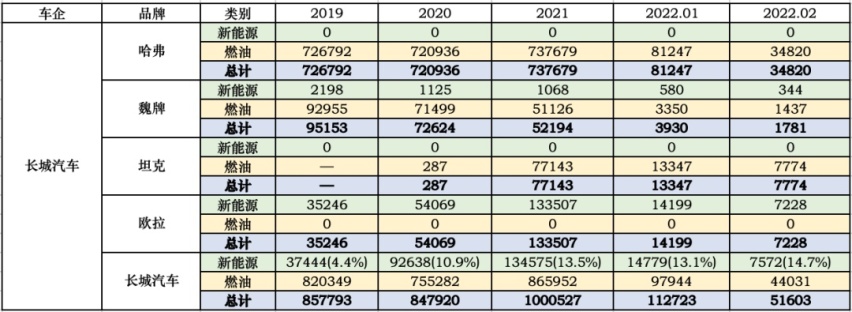

长城:2021年新能源车销量占比13.5%

长城的整体销量规模不及吉利和长安,但在新能源车领域,长城已经取得了领先,而这,主要得益于其纯电动品牌欧拉的成功。

和吉利瞄准中端价位的几何品牌不同,欧拉当初起步是以一台定价不到6万元起售的黑猫开始的,而且这是一台脱离长城所有现有产品的设计的全新车型(虽然借鉴了Smart),Q萌造型、小巧车身、越级的宽敞空间,再配合非常亲民的价格门槛,让它在上市后成为新能源车销量榜中非常靠前的角色。

其实黑猫并非一上市就大受欢迎,2018年底上市后,2019年上险量只有不到1.8万辆,但在低价电动微车市场被引爆后,黑猫到2020年销量激增到了4.5万辆,2021年进一步增长到6.9万辆。

黑猫成功后,长城彻底确定了欧拉品牌的定位,定位相近的白猫、向10万元以上市场突破的好猫,相继上市,这让欧拉品牌在2021年的销量达到了13.3万辆,销量规模已经超越了造车新势力中的任何一个品牌。

也正是得益于欧拉品牌的给力,长城汽车新能源车的销量占比(不包括皮卡)在2020年就超过了10%,最新的比例已经接近15%,成为长城汽车重要的销量支柱。

不过,这个比例让长城实现转型还是太小,而且坦克300的爆火,也让长城在纯燃油市场实现了新的突破,甚至在2022年还推出了搭载V6大排量发动机的坦克500。

实际上,欧拉品牌的成功,更多的是减轻了长城燃油车在碳积分上的压力,解决了长城发力高端大排量硬派SUV车型的后顾之忧,虽然转型是大势所趋,但短期来看,长城并没有意愿、也没必要加快转型的步伐。

奇瑞:2021年新能源车销量占比15.1%

奇瑞的情况,和长城有点相似,有了专门的奇瑞新能源品牌,且起步也是从低价微车做起。不过奇瑞的起步,比长城欧拉更早,eQ1(小蚂蚁)早在2016年10月已经上市,2017年销量就达到了近1.9万辆,虽然规模不大,但在当时已经是最畅销的纯电动车之一。而到了2018年,它的销量又进一步增长到了4.4万辆。

过去一年,小蚂蚁销量达到颠覆,全年售出7.5万辆,销量不逊于欧拉黑猫。不过奇瑞新能源并没有像欧拉那样找准明确的定位,小蚂蚁的成功,很大程度上靠的是缺乏直接竞品的市场机遇,很长一段时间里,奇瑞都没能推出第二款畅销的电动车,2020年9月上市的大蚂蚁,则堪称设计和销量的双重灾难。

现在我们都知道了,奇瑞最终选择了借鉴,仿照爆款神车宏光MINIEV,推出了QQ冰淇淋,不论尺寸、设计、续航还是定价,都完全高仿宏光MINIEV。自去年12月上市后,这款车很快让奇瑞尝到了甜头,今年1月份上险量就突破了7千辆,未来也大有单月破万的势头。

在冰淇淋和小蚂蚁的带动下,今年2月份奇瑞的新能源车销量占比,达到了惊人的41.9%,今年奇瑞纯电动车的销量规模,预计有可能突破20万辆,它在奇瑞整体销量中的占比,也有可能稳定在30-40%。

在纯燃油车领域,奇瑞是比较疲软的,主品牌月销勉强破万的车型,只有瑞虎8一款,高端品牌星途一年的规模不到3万辆,只有以低价位、性价比为卖点的捷途,给奇瑞补充了不少销量,但是长期来看,这个竞争白热化的市场也并没有多少增长的空间。

也就是说,奇瑞的燃油车业务并不比比亚迪强多少,只是它的新能源产品还太单薄,也缺乏相应的技术积累和品牌沉淀,有机会的话,肯定有尽快转型的意愿,只是不管是在纯燃油还是新能源领域,奇瑞的潜力都不太乐观。

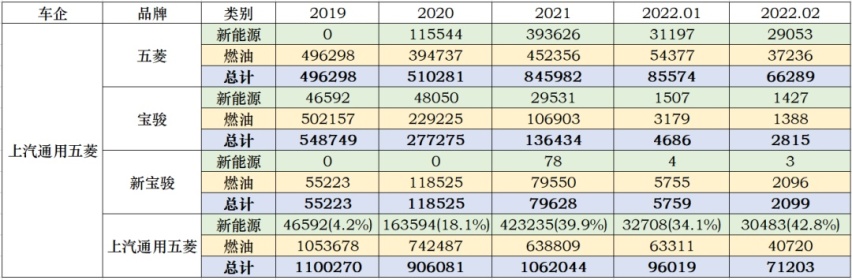

上汽通用五菱:2021年新能源车销量占比39.9%

上汽通用五菱对于低价电动微车的探索,是非常早的,2017年7月就推出了宝骏E100,2018年9月推出E200,2020年6月再增加宝骏E300(去年8月更名为KiWi EV),虽然在全国范围内的存在感很低,但打造低价电动代步微车这个想法,上汽通用五菱一直在推进。

所以,宏光MINIEV这样的爆款出自五菱,绝不是偶然。

宏光MINIEV诞生前,上汽通用五菱在2019年的新能源车销量占比,只有4.2%,也就是由宝骏E系列贡献的那些,而到了2020年,这个比例就飙升到了18.1%,2021年进一步攀升到39.9%,销量规模42.3万辆,超越蔚小理销量总和。

之前那个主要依靠性价比卖低价油车的五菱,一跃成为新能源市场的销量大户。抛开PHEV插电式混动汽车,上汽通用五菱纯电动车的销量,甚至比比亚迪还要高得多。

所以从意愿上看,上汽通用五菱对于转型是比较积极的,可惜的是除了宏光MINIEV之外,其对更高价位电动市场的尝试都不太成功,随着竞争对手的增多,宏光MINIEV的销量规模也不会一直坚挺,想要真正转型为一家新能源车企,上汽通用五菱必须要拿下5-10万元区间的电动市场,如果做到这一点,那么它目前在燃油车领域的困境,也就不再是问题了。

和其它车企不同的是,上汽通用五菱其实一直在转型,这是一个危机感和求变思路非常强的车企,而对于10万元以内这个追求实用性的市场,上汽通用五菱依然大有可为。这样的一家车企,有可能会成为比亚迪之后,最快实现新能源转型的自主品牌。

上汽乘用车:2021年新能源车销量占比18.7%

背靠上海这个最大的新能源市场,上汽乘用车早在2019年就实现了近10%的新能源车占比,不过之后两年它的进步并不明显,新能源车销量主要是由各类燃油车的插混或电动版实现的。

2018年推出的高端纯电动车Marvel X,到现在的累计销量仅为5千多辆,只有2020年3月推出的低端微车科莱威,在宏光MINIEV带动下,在2021年售出了近4.7万辆。也就是靠这款车型,将上汽的新能源车销量占比提升到了18.7%。

某种角度讲,上汽的新能源车业务,一直是受到上海的本土扶持和保护的,这一点非常影响车企的主观能动性,定位中端市场的R品牌,依然依赖油改电的产品,而全新高端品牌智己,也没有展现出类似极氪那样的活力和吸引力,而在新一轮的DHT混动技术潮中,上汽也暂时没有拿出可以与比亚迪DM-i、长城DHT、吉利雷神混动等系统相比较的技术。

所以从主动积极性来看,上汽推进新能源转型的动力并不强,但如果未来两年其燃油车业务出现明显下滑,来自市场压力的被动因素,或许会更明显。

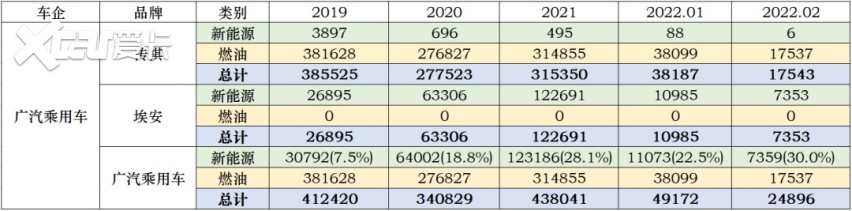

广汽乘用车:2021年新能源车销量占比28.1%

2019年7.5%,2020年18.8%,2021年28.1%,过去三年里,广汽乘用车的新能源车销量占比,每年都上了一个台阶,相比五菱和比亚迪在过去两年的暴增,以及上汽乘用车持续多年的“稳定”,广汽乘用车的转型步伐,显得坚定而稳健。

埃安系列的首款车型AION S,上市于2019年4月,之后一年内,又新增了AION LX和AION V,不过真正走量的,还是靠AION S,背后的原因,就离不开“网约车”这个关键词了。

不过在2021年4月,已经独立出来的埃安品牌,推出了一台定位特殊的AION Y,充分发挥出了纯电动车大空间的优势,成为AION S之外又一个销量支柱,帮助广汽在2021年实现了12.3万辆的新能源车销量成绩。

和上汽对比,广汽的主力纯电动车,都脱离了现有燃油车,采用全新的定位和设计,也逐渐形成了和传祺品牌不同的品牌格调,这种投入,也收获了丰厚的市场回报。

由于广汽乘用车的整体体量不算大,这让它相比吉利、长安等品牌,能够更轻松地推进转型,而目前依然比较健康的燃油车业务,则让广汽可以更从容地选择转型的节奏。

总结:

把自主品牌阵营当作整体来看,新能源市场的快速增长,绝对是机遇大于挑战,过去自主品牌在燃油车领域未曾实现的成绩,如今已经有了多个突破,比亚迪率先实现转型,也非常振奋人心。

不过具体到个体,每个厂商的境况都不一样,新能源转型是大势所趋,但燃油车依然是当下、以及未来一段时期的市场主力,各厂商还是要根据市场政策和自身的优缺点,合理、稳定地作出应对。

文|冰心皮蛋

图|网络

京公网安备 11010102004670号

京公网安备 11010102004670号